「気候変動リスクに関わる金融当局ネットワーク(NGFS)」は、地球温暖化の環境影響リスクを専らシミュレーションで評価している。だがこのシミュレーションは不確かで予言能力は乏しい。それよりも、過去の観測データこそを重視すべきだ。すると地球温暖化による損害など殆ど無かったことが解る。故に、今後10年か20年程度で地球温暖化によって金融システムに深刻な環境影響リスクが生じるとは思えない。

1.NGFSとは何か

まず環境省資料でNGFSとは何か確認しよう注1):

a)「気候変動リスクに関わる金融当局ネットワーク(Network for Greening the Financial System)」とは、気候変動リスクへの金融監督上の対応を検討するための中央銀行及び金融監督当局の国際的なネットワークである。金融セクターにおける環境・気候リスク管理の発展や、持続可能な経済への移行を金融面からサポートすることを目的に、有志の金融当局により、2017年12月の気候変動サミット(One Planet Summit)にて設立された。

b)日本からは金融庁が加盟している。

c)検討課題としては、①金融機関の監督に気候変動をどのように取り入れていくべきか、②気候変動が金融システム全体に与える影響をどう評価するか、③低炭素経済と整合的な金融を拡充していく上での課題、となっている。

なお上記で「国際的な」ネットワークと書いてあるが、加盟している組織の主力は英独仏などの欧州勢であることはNGFSのホームページで確認できる注2)。

2.NGFSのレポート

NGFSは今年になって2度レポートをリリースした。

a)「シナリオ分析及び金融政策への影響等」に関する報告(6月)注3)

b)「金融機関による環境リスク分析の概要」及び「環境リスク分析(ERA)

メソドロジーに係るケーススタディ」に関する報告(9月)注4)

3.NGFSレポートの問題点

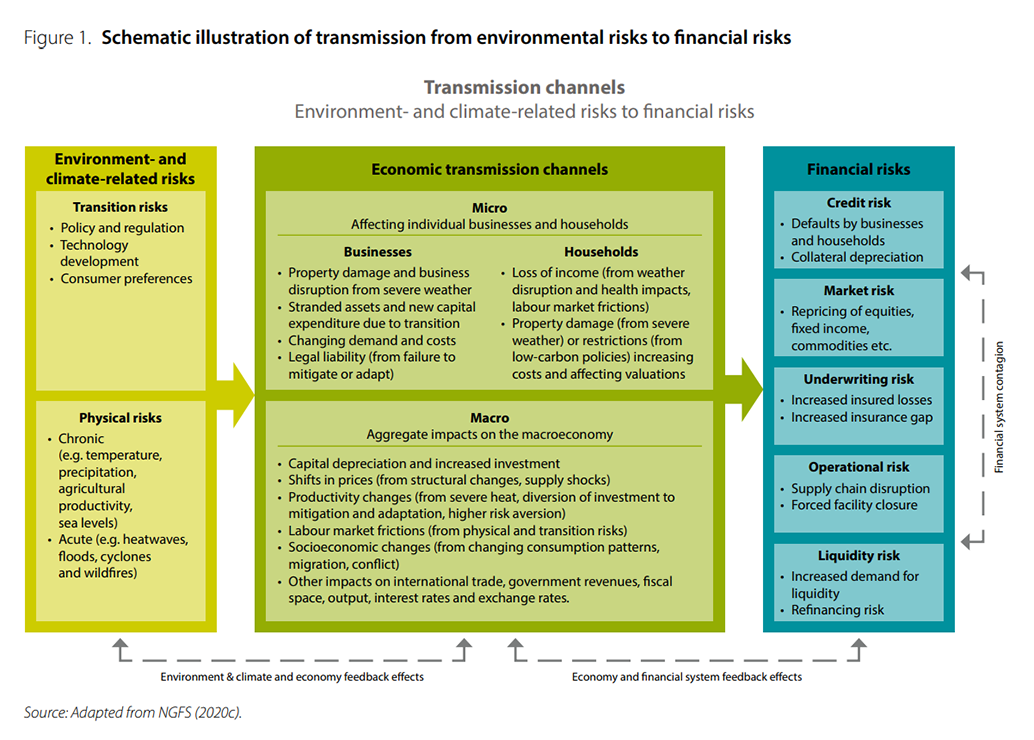

NGFSのレポートは、図1のように、地球温暖化による環境リスク(physical risks、 図左下)や、温暖化対策を実施するための政策や規制のリスク(transition risks、図左上)が、どのように金融リスク(図右)に転じるかを分析する、としている。この枠組みは納得できる。

図1 出典:NGFS

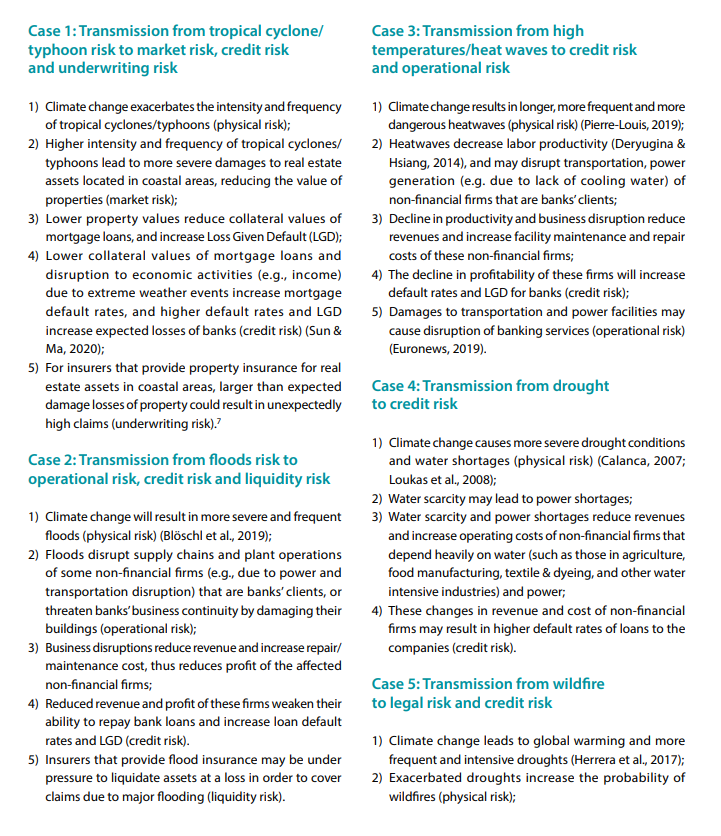

そして台風、洪水、熱波などがどの程度悪化するかを予測して、それに基づいて財務リスクを計算せよ、としている(図2)。

図2 出典:NGFS

だが問題はここからで、リスク分析の方法論として推奨しているのは、専ら数値モデルのシミュレーションに頼った予測である。このことは図3から見て取れる。

図3 出典:NGFS

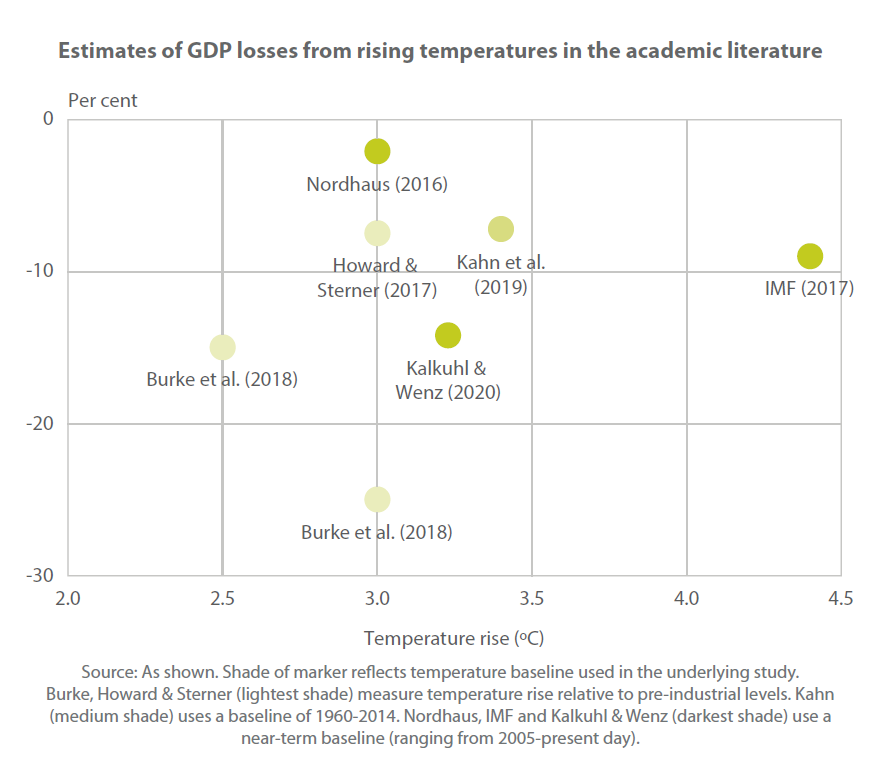

このようなモデルに頼った結果として、NGFSのレポートにはおどろおどろしい予測がいろいろ書いてあるが、例えば経済影響については図4のようになっている。

図4 出典:NGFS

図を見ると、例えば気温上昇が3℃の場合の経済影響はGDPの2%というものから25%というものまでかなり開きがある。

要は、これらのモデルは全然違うことを言っている、ということである。

だがNGFSは「未だ分からないことがあるから本当はもっと悪影響は深刻だろう」などと、およそ科学的でなく、運動家のようなことを書いている注5)。

これだけ幅があるということは、どれかが正しいというよりは、どれも信じることが出来ない、ということを仄めかすものだ。

実際のところ、筆者はどれも信用していない。

その理由であるが、地球温暖化による悪影響の予測は3段階のシミュレーションの繋ぎ合わせに依存しているが、全ての段階に問題があるからだ注6)。

a)排出量モデル: 損害の計算によく使われる「温暖化対策なかりせば」の場合の排出量

は、たいてい、非現実的な迄に多すぎる。

b)気候モデル: 気候モデルは現状の再現すら十分できていない。温度上昇予測は結果を見ながらチューニングされており、かつ不確かである。豪雨や台風の予測は更に不確かである。

c)環境影響モデル: 地球温暖化の環境影響評価は不確かな上に、殊更に悪影響を誇張する傾向にある。

図4は、非現実的に高い排出シナリオのもとで、過去の再現すら満足に出来ず、不確かなモデルの予測に基づいて環境影響評価を行い、その結果として得られた幅広い試算結果の分布に過ぎない。

図4はどれも「査読」を通った学術論文ではあるけれども、それを理由として信じるのは止めた方が良い。この分野の査読システムは内容が正しいことを保証していない注7)。

このようなシミュレーションに頼ってだいじな金融の方針を決めるのは止めた方が良い。

4.NGFSは観測データを重視すべきだ

環境リスクによる影響を知りたい、というとき、金融部門にとって特に重要な時間範囲は、今後10年か、せいぜい20年程度であろう。

そうであれば、シミュレーションに頼るよりも、過去の観測や災害のデータをよく調べた方がよい。

というのは、地球温暖化はここ数年で突然起きたものではなく、過去100年以上にわたってゆっくり起きてきたものだからだ。

既に産業革命前(1850年頃)に比べて、CO2濃度は約1.5倍になり、地球の平均気温も約0.8℃上昇した。

だから、何か地球温暖化で悪いことが起きるとすれば、すでに過去に起きているはずだ。少なくとも、今後10年ぐらいの時間範囲で見るならば、過去に起きたことから類推ないし外挿すれば、将来のこともよりリアルに想像できる。

5.観測データを見ると、地球温暖化による災害は起きていない

それでは、ということで、観測データを見ると、地球温暖化問題による災害は起きていない。

日本で言えば、統計データから以下が明らかだ注8)。

①台風は強くなっていない。

②豪雨は過去の自然変動範囲よりも強くなっているとは言えない上に、地球温暖化の影響ははっきりしない。

③猛暑への地球温暖化への寄与はごく僅かであった。

じつはIPCCも、災害についての観測事実については慎重な書きぶりであって、地球温暖化でハリケーンなどの災害が増えているとは言えない、としてきた注9)。

過去の統計データで地球温暖化による災害が起きていないのであれば、今後10年もまず起きないと見ることが妥当であろう。

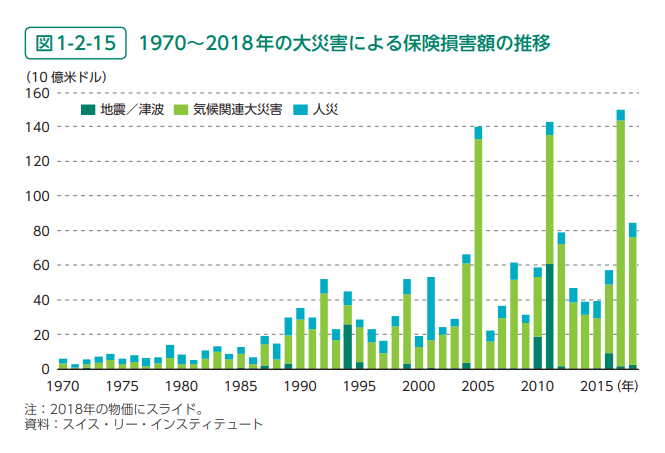

6.損害額の増加は地球温暖化のせいではない

金融部門への地球温暖化のリスクというと、環境白書にも載っている図5をほうぼうで環境省が見せている注10)。どうもこれに騙されている人が多いようだ。

図5 出典:環境白書令和2年版

図を見ると確かに世界全体での災害による損害額は右肩上がりで増えている。

だがこれは地球温暖化のせいではない。

気象が悪化した為でもない。

この損害額の増加の原因は、扇状地、堤防の外側、海岸沿い等の、災害に対して脆弱な場所に立地する家屋等の資産が増えたことによるものである。このような社会的変化を補正すれば、損害額は増えていない。

このことはIPCCにもはっきり書いてあるし、最近のレビュー論文でも結論は変わっていない注11)。

金融当局は、地球温暖化よりも、災害に脆弱な土地での住民や資産が通常の自然災害で失われる心配をした方がよい。このことは米国の専門家も指摘している注12)。

日本ではとくに、昔は頻々と来た超強力台風が、ここ30年ほど来なくなったことは注意を喚起したい。なぜ来なくなったかは誰にも分からない。けれども、昔来たということは、またいつ来るか分からない。油断大敵である注13)。

金融当局は、過去の観測データを精査して、適切な資金運用につなげて欲しい。不確かなシミュレーションに頼るべきではない。

注1)https://www.env.go.jp/council/44esg-kinyu/%E8%B3%87%E6%96%991-2.pdf

注2)https://www.ngfs.net/en/about-us/membership

注3)https://www.fsa.go.jp/inter/etc/20200626/20200626.html

注4)https://www.fsa.go.jp/inter/etc/20200916/20200916.html

注5)原文:Economic impacts at high degrees of warming would be unprecedented and much more severe than currently estimated given known gaps in modelling.

注6)https://cigs.canon/article/20200626_6511.html

注7)http://ieei.or.jp/wp-content/uploads/2019/12/Laframboise-Japanese.pdf

注9)https://www.thegwpf.org/content/uploads/2020/10/Alexander-Weather-Extremes.pdf

注10)http://ieei.or.jp/2020/06/sugiyama200629/

注11)https://www.tandfonline.com/doi/full/10.1080/17477891.2020.1800440

注12)http://ieei.or.jp/2019/10/opinion191002/

注13)拙稿、地球温暖化ファクトシート