メディア掲載 財政・社会保障制度 2012.01.31

社会福祉法人の社会貢献事業制度化を

財務データ発表に激震

社会保障・税一体改革の議論が続く中、2011年2月からこれまでに14回新聞案内人として私見を述べさせて頂いた。その中で最も反響が大きかったのが、5月25日付けの「社会福祉法人が復興貢献を」である。

私は、同コラムで全国の施設経営社会福祉法人の財務データ推計(2009年度の黒字4,400億円、純資産12.8兆円、うち国庫補助金残高5兆円)を発表した後、日経新聞の経済教室でも「年間黒字の4分の1にあたる約1,000億円を全国の社会福祉法人が毎年共同拠出し東日本被災地で社会福祉事業を行うべき」という提案をより詳しく論じた。

すると、面識のなかった複数の社会福祉法人経営者から「全国の社福関係者に激震が走っている」と教えられた。1951年の制度発足以来60年間多額の補助金が投入され続けているにも関わらず一度も財務データ集計が行われたことがなく、社会福祉法人に非課税で黒字が貯め込まれていることが、初めて具体的数字により明らかにされたからである。

内部留保は4兆円超?

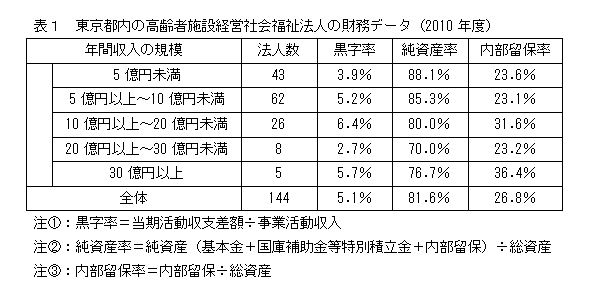

民主党が11月に実施した政策仕分けの場でもこのことが問題になったこともあり、厚生労働省は、12月5日に開催された社会保障審議会・介護給付費分科会に、社会福祉法人が経営する特別養護老人ホーム1施設あたりの2010年度末貸借対照表調査結果を提出した。

それによれば、1施設あたり平均値は総資産10億円、純資産8億円、うち内部留保3億円、内部留保率30%である。これが実態を表しているかどうかを検証するため、東京都庁ホームページに公開されている高齢者施設経営専門の社会福祉法人の財務データを集計して見た。表1のとおり、年間収入規模別には多少バラツキが見られるが、全体平均では厚生労働省調査結果とほぼ一致している。

全国の特別養護老人ホーム施設数は6,126(2009年10月現在)である。1施設あたり平均内部留保が3億円なのであるから、これは特別養護老人ホーム施設全体の内部留保が2兆円近いことを意味する。社会福祉法人は、特別養護老人ホーム以外にも保育所、障害者施設、母子・児童養護施設、生活困窮者施設、病院など様々な施設を経営しており、国庫補助金残高を除く純資産合計額(基本金+内部留保)が7.8兆円と推計されることから、社会福祉法人全体の内部留保は4兆円を超えていると思われる。

被災地以外にも

そこで、約1,000億円を社会福祉法人全体で共同拠出し東日本被災地で大規模に社会福祉事業を展開することを提案したわけだが、驚いたことに、当初大きな反発があるだろうとの予想に反して、社会福祉法人団体の首脳の方々が賛意を示され講演会講師に招かれた。

私は、全国に約1万9000ある社会福祉法人のうち約1000法人のホームページと財務データを閲覧、社会福祉法人が多種多様であり、本当に献身的に社会貢献している事業体がある一方で、社会福祉法人制度を補助金獲得と非課税相続の道具として使っていると看做さざるをえない事業体も確認した。

そして、「非課税措置を受けるに値する慈善性のある事業とは何か」が社福関係者の間で大きなテーマになっていることを知った。慈善事業の定義には様々な意見があると思われるが、昨年5月25日付けの当コラムで紹介した大阪府社会福祉協議会の社会貢献事業こそはその模範例であることを再度強調したい。

同事業は、様々な理由の生活困窮者の相談に乗り経済的支援(1件あたり10万円限度)を行うため大阪府内の社会福祉法人が共同拠出しているプログラムである。同協議会は、岩手県大槌町にソーシャルワーカーを派遣し類似の取り組みに尽力している。しかし、震災の被害はあまりにも広域にわたり、多数の被災者の生活困窮度はこれからますます強まることから、一部の先駆的社会福祉組織に依存するやり方では限界がある。

今年1月6日に決定された社会保障・税一体改革素案でも、「生活困窮者対策の推進」が掲げられている。しかし、財源の目処がたっていない。だからこそ、社会福祉法人全体に社会貢献事業への参加を呼び掛けるべきである。場合によっては、社会貢献事業を東日本被災地のみでなく全国展開させるために制度化することも検討に値すると思われる。