イベント開催報告 財政・社会保障制度

Financial education and digital transformation in changing times 講演報告

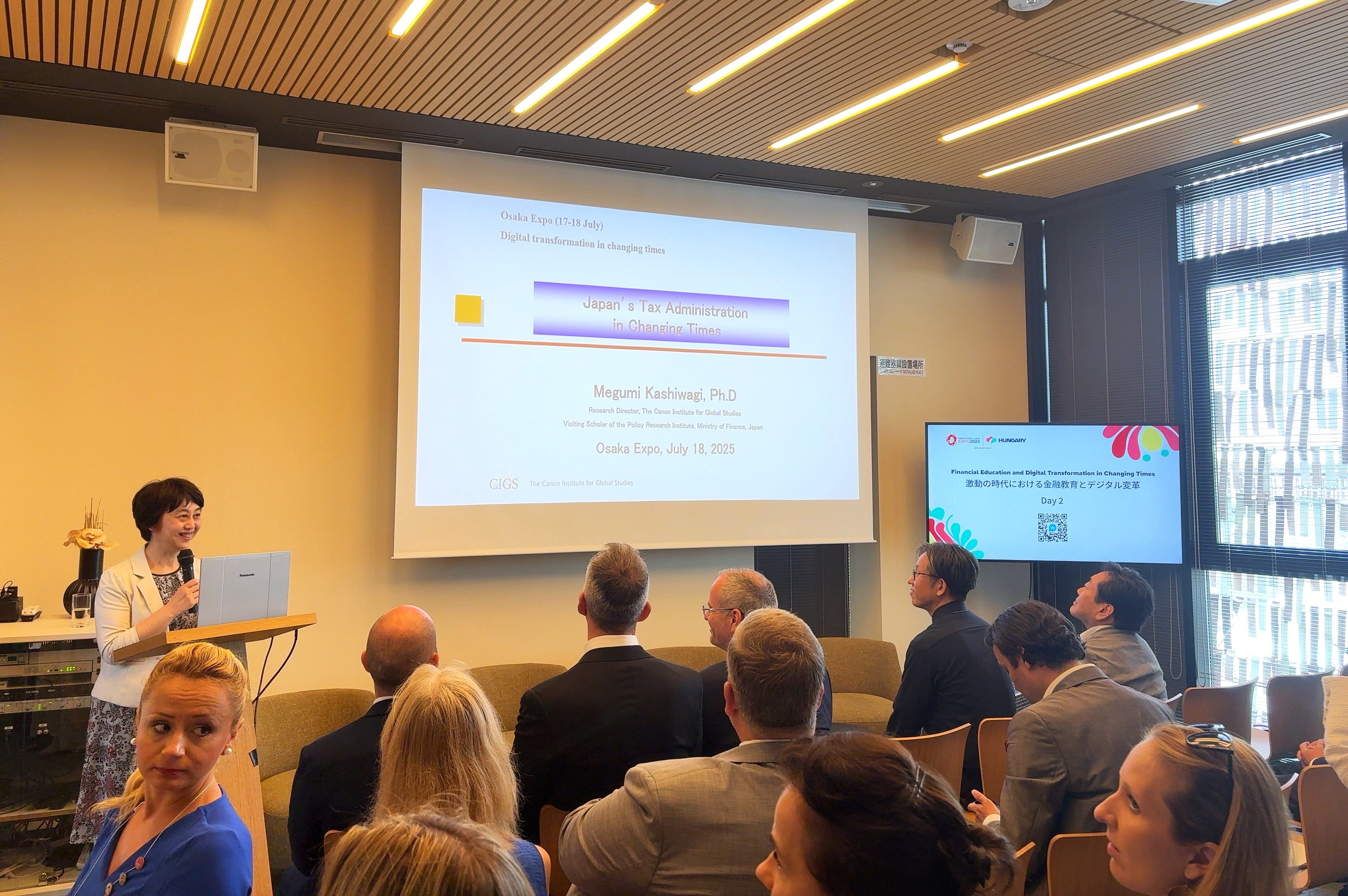

柏木研究主幹は、7月18日に大阪・関西万博ハンガリー館で開催された" Financial education and digital transformation in changing times"と題するハンガリー国税庁主催のイベントに参加し、"Japan’s Tax Administration in Changing Times"という題目で講演しました。

|

|

テーマは、「税務行政のデジタル化とおよび分散型台帳技術(Distributed Ledger Technology)の公共分野における活用」であるため、柏木研究主幹は、税務行政のデジタル化の全体像を示し、日本の国税電子申告の進展と成果を述べるとともに、国税庁が30年ぶりに再構築しているITシステムについても説明し、日本の税務行政のデジタル化の進展を報告しました。デジタル化の進展により、国税庁の税務調査の効率性も向上しており、申告漏れの発見や追徴課税の件数が過去最高を記録しています。

また、もう一つのテーマである分散型台帳技術はブロックチェーン技術なので、ブロックチェーンにまつわる話も以下のように、述べました。

ブロックチェーン技術の特徴は、履歴の追跡ができること、改ざんできないこと、データを全員が共有できることで、分散型台帳技術は税務行政にも活用できると言われています。

ブロックチェーンといえば暗号資産です。日本では、個人の暗号資産所得の納税については、所得税のその他雑所得に分類されています。しかしながら、暗号資産課税は自己申告に大きく依存しており、申告漏れが課題です。2023年には、535件の実地調査のうち、9割の491件が申告漏れで金額にして126億円にものぼりました。国際的には、暗号資産が脱税や租税回避の手段となっており、日本はOECDの枠組みに参加し、他国と情報交換を強化することとしました。

IEAの報告書によると、世界中でデータセンターやデバイスなどの電力消費量が増えており、暗号資産取引の電力消費量も増えています。今後、日本のデジタル化がさらに進むとエネルギー安全保障が大きな課題になるだろうと指摘しました。

ハンガリー国税庁から3つの質問があり、以下のように回答しました。

質問①:

デジタル化は、世界中の税務行政を大きく変革しました。今日、税務当局は高度なITソリューションを活用し、イベントベースの処理へと移行することで、納税者自身のシステムとよりシームレスで直接的なやり取りを実現しています。多くの場合、従来のチャネルや仲介業者を経由するケースが多く見られます。しかしながら、このような高度な統合を維持するには、技術面とガバナンス面の両方で課題が生じます。

これまでの経験を踏まえ、税務行政のデジタル化の取り組みにおいて、最も重要な成果は何でしょうか。また、将来の期待に応える上で、どのような主要な課題が想定されますか。政府は、公共サービス全体にわたってデジタルプロセスをどの程度統合する必要があるでしょうか。

回答①:

まず、私の経験についてお話しさせてください。2005年頃にクレジットカード納付の導入や税務行政におけるコールセンターのアウトソーシングに携わりました。また、いくつもの都道府県の税務システムの構築にも携わり、最近では横浜市の税務システム再構築のアドバイザーとして3年間携わりました。これらの経験を通して、日本はデジタル化において着実に進歩してきたと実感しています。

デジタル化は、高齢化・人口減少社会の解決策の一つです。デジタル化には2つの目的があります。1つは、行政機関の人員不足を補いながら業務効率を向上させること、もう1つは、納税者の日常生活における利便性向上です。

日本の次の進展は、世界トップクラスの税務監査の専門知識と最先端のデジタル技術を融合することだと考えています。国税庁は、巧妙な脱税・租税回避スキームの摘発において、長年にわたる現場の知見を蓄積してきました。この専門知識とAI・機械学習を組み合わせることで、さらに強力な摘発力を実現することができると思います。

さらに、税務監査能力を強化するために、IVIXのようなソーシャルメディア分析ツールや、Bureau van DijkやRoyaltyRangeといったプロバイダーが提供する専門的なデータサービスといった新たなデータソースを模索していくことも戦略の一つだと考えています。

政府間の連携に関しては、バランスの取れたアプローチが不可欠だと考えています。デジタルプロセスの統合は効率化のために不可欠ですが、国税庁が培ってきた専門知識という独自の価値も維持しなければなりません。重要なのは、税務監査などの分野におけるコアコンピタンスを維持・強化しながら、行政プロセスをデジタル化していくことです。

質問②:

歴史的に、政府機関や金融機関は堅牢ながらも一枚岩のメインフレームベースのシステムに依存してきました。しかし、ユーザーニーズの進化、データ量の増加、そして新興テクノロジーの台頭により、より柔軟で分散化されたシステムアーキテクチャが求められています。ブロックチェーンやクラウドベースの分散コンピューティングといったテクノロジーは、デジタルサービスのあり方を大きく変えつつあります。

今日そして将来の課題に対応できるITシステムの基盤となるものは何でしょうか?組織は、従来のメインフレーム構造から柔軟性の高い分散型プラットフォームへとどのように移行できるでしょうか?そして、これらの技術進歩によって、どのような新しいサービスが生まれる可能性があるでしょうか?

回答②:

日本では、メインフレームシステムからの移行は20年以上にわたり課題となっており、現在、クラウドベースのアーキテクチャへの移行を進めています。この移行には、いくつかの重要な要素を慎重に検討する必要があります。

まず、プラットフォームの選択が不可欠です。税務システムは数十年にわたる履歴データを継承しているため、膨大なデータ量が発生し、移行はあらゆる近代化プロジェクトの中で最も複雑かつ重要な段階となります。これらのデータの規模と機密性は、決して軽視できません。

次に、クラウドへの移行においては、セキュリティに関する配慮が極めて重要です。税務データは機密であるため、データセンターの所在地、運用規模、セキュリティルールについて慎重な決定が必要です。

分散アーキテクチャへの移行は、大きな可能性をもたらします。データ処理の柔軟性に加え、AI、RPA、画像処理などの新しい技術との組み合わせが可能になります。小型デバイスとネットワークを組み合わせることで、税務職員と納税者の両方に、より迅速かつパーソナライズされた税務サービスを提供できます。しかし、そのためには、データセキュリティ、データの正確性、そして履歴記録の長期保存のための堅牢なフレームワークが必要です。

最終的には、デジタル化によって節約された時間によって、税務当局は複雑なケースの調査、国際協力の強化、BEPSなどの巧妙なスキームへの対策など、より価値の高い活動に集中できるようになるはずです。

質問③:

最後に、今日の議論を振り返って、税務行政と金融サービスの将来のデジタル変革に関して最も重要なメッセージや教訓は何でしょうか?

回答③

税務当局と金融機関はともに国民の富と生活を守るため、安全性、正確性、信頼性が最も重要と考えています。

また、コミュニケーション、コラボレーション、そして相互理解を促進することが重要であると信じています。

ハンガリー館公式ホームページ

https://expo2025.hu/en/event/financial-education-and-digital-transformation-in-changing-times-day-2/