物価高が進む中、消費減税や廃止を求める声が根強いが、軽減税率の対象拡大こそが必要だ。

◇消費税の「逆進性」を緩和

日本政府の予算は増え続けている。2024年度の一般会計予算は総額約113兆円(当初予算)であり、1994年度の約73兆円(同)から54%増加した。30年間で名目国内総生産(GDP)は約21%しか増えておらず、財政規模の拡大は顕著といえる。

30年間で税財源として重要性が増したのは、政府が89年に創設した消費税である。創設から4年後の93年度、消費税収は約6兆円、所得税収は約24兆円で、前者は後者の4分の1程度しかなかった。30年後の23年度、消費税収は約23兆円、所得税収は約22兆円となり、後者を上回るほど増加した(両税目の税収が逆転したのは20年度)。創設当時の税率は3%だったが、政府は97年に5%、14年に8%、そして19年に10%へと引き上げた。同年、一部の物品に税率を8%に軽減する制度を新設した。

消費税収は伸びているものの、国の歳出が税収を上回る状況は変わらず、政府債務は拡大を続けている。財源を確保するため、消費税率を欧州並みの20%近く、あるいはそれ以上に引き上げるべきとする識者も少なくない。例えば、慶応義塾大学の小林慶一郎教授(マクロ経済学)は『週刊エコノミスト』19年2月12日号に寄せた記事で、「歳出の削減を行わずに消費税の増税だけで債務比率を一定の値に抑えようとすると、消費税率を35~60%にしなければならない」と記した。

しかし、物価高が進行する昨今、価格を押し上げる消費税の減税を求める声が強い。毎日新聞社が今年5月17、28日に実施した世論調査で消費税の減税の望ましいやり方を尋ねたところ、消費税率を「引き下げる」を選んだ回答者は58%、「廃止する」は14%となり、両者の合計は「減税しない」の16%を大きく上回った。この世論調査は消費税制の恒久的変化について問うたものではないが、この結果からは現状の消費税率を維持するのがやっとで、税率を上げることなど不可能といえるだろう。

消費税への批判が多い要因の一つとして考えられるのは、低所得者層ほど税負担が重くなる「逆進性」だろう。平均消費性向、つまり可処分所得に占める消費の割合は、所得水準が下がるにつれて高くなる。つまり、可処分所得に占める消費税納付額の割合(本稿ではこの割合を消費税の「痛税感」と解釈する)は、低所得者ほど高くなってしまう。

◇光熱・水道も候補に

消費税の逆進性を弱める理想的な対策は、課税対象となる消費額の多寡で納税者をいくつかに区分し、消費額が多い区分の人ほど税率を高くする「累進消費税」の導入だろう。ただ、納税者に1年間の総消費額を正確に申告させることは、所得の正確な申告以上に困難である。従って、この対策は現実的ではなく、商品・サービスごとに消費税率を下げる軽減税率を活用するのが妥当だろう。

日本では現在、外食や酒類を除く飲食料品、それに新聞の定期購読分の税率を8%に軽減している(これとは別に身体障害者用物品、学校の授業料、居住用住宅の貸し付けなどは非課税となっている)。今後の消費増税を見据え、国民の理解を得るために税率軽減の対象を増やしてはどうかと筆者は考える。それでは一体どの品目の消費を税軽減の対象とすべきか。

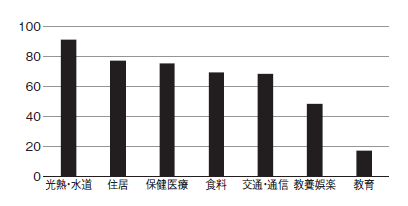

それを検討するため、世帯主の収入が下位20%の「低所得世帯」と同上位20%の「高所得世帯」で、光熱・水道、住居、保健医療、食料、交通・通信、教養娯楽、教育の年間平均消費支出がどう違うかを示した(図)。総務省統計局「家計調査 家計収支編」(24年)より筆者が作成したものだ。低所得世帯は高所得世帯と比べ、教養娯楽や教育の消費額が半分以下と少ないことが分かる。特に教育の消費支出は、低所得世帯は高所得世帯の20%以下しかない。つまり、教養娯楽や教育に関する品目の消費税率を軽減した場合、富裕層の恩恵が大きくなってしまい、軽減税率の再分配効果は損なわれてしまう。

高所得生体の支出額を100とした場合の低所得世帯による支出額の割合

(注2)2人以上の生体のうち勤労者世帯

(出所)総務省統計局「家計調査 家計収支編」(2024年)より筆者作成

一方、光熱・水道は高所得世帯と低所得世帯で消費支出に大きな差がない。教養娯楽や教育と違い、電力料金や水道料金には富裕層向けの高額プランといったものがほぼないことも一因だろう。そのため、光熱・水道に軽減税率を適用すると、消費税負担の減少額が所得水準によらずにほぼ一定となる。したがって、所得との比で捉える痛税感の軽減効果は、低所得者層により強く表れるだろう。

現在、消費税率が10%の光熱・水道の料金にも軽減税率を導入してはどうだろうか。電気、ガス、水道料金を税率軽減の対象として検討すべきという論点は、例えば、ロイヤルホールディングス社長(現会長)で日本フードサービス協会副会長だった菊地唯夫氏が16年1月29日付の『日経MJ』に載ったインタビューで指摘している。

消費支出に占める光熱・水道の割合は低所得世帯で約8.4%、高所得者層で約5.6%と高くはないが、痛税感の軽減には相当程度寄与するだろう。英国では、日本の消費税に相当する付加価値税の標準税率は20%だが、家庭用水道料金は0%、家庭用電力料金は5%の軽減税率が適用になる。海外の事例も参考になるだろう。

◇英国は公共交通に0%

一方、公共交通機関の利用に関する消費税の軽減も検討の余地がある。路線バスや地下鉄といった公共交通サービスは所得が上がるにつれ、タクシーなどへの代替により使用が少なくなることから、ミクロ経済学で「下級財」と呼ぶ財・サービスの一種である。下級財に適用になる消費税率を軽減すれば、わずかではあるが逆進性の軽減に寄与するだろう(英国の税制は、10人以上の旅客を乗せる運輸にかかる付加価値税率を原則として0%としている)。

本来市場で決まるべき商品の相対価格を人為的にゆがめる軽減税率の仕組みには、経済効率性などの観点から批判も根強い。東京財団の森信茂樹シニア政策オフィサーは、軽減税率の代わりに低所得者層に消費税分を返還する「給付付き税額控除」の制度導入を推している。筆者も同制度の導入に賛成する。ただ、同制度には所得減税の側面もあり、仮に導入しても、消費税制自体への国民の拒否感を完全に払拭することはできないだろう。カナダのように、軽減税率と給付付き税額控除を併用することが効果的だろう。

高齢化が進行し、勤労世帯の割合が低下すると見込まれる中、諸政策の主要財源を所得税に頼ることは今後難しくなるだろう。国民のほぼ全員が行う消費という経済活動を対象にした消費税を税制の中心に据えることは今後の日本で避けがたく、いずれ消費増税を検討しなくてはならなくなると筆者は考えている。そのためにはまず、国民の消費税制への理解を得ることが必要で、軽減税率制度の改善はその一歩となるだろう。