メディア掲載 財政・社会保障制度 2019.03.01

財政再建が経済成長率を高める

半年間寄稿することになった本欄では、おもに「持続性」をキーワードに経済に関する問題を考えていきたい。

本稿では財政の持続性について考えるが、あらかじめポイントをまとめると、第一に、日本の政府債務の持続性を回復するためには、政治的には実現困難なレベルの歳出削減と増税が必要となる。第二に、「高い経済成長を先に実現し、そのあとで財政再建をすればよい」という歴代政権の経済政策の方針は達成できないリスクがある。

なぜなら、財政が悪化を続けていることが消費者や企業の将来不安を高め、その結果、経済活動が萎縮して経済成長率が低下している可能性があるからだ。財政悪化が経済成長率の低下の原因なら、先に高い経済成長を実現して、あとで財政再建をする、という戦略は成り立たない。

専門家と社会のギャップ

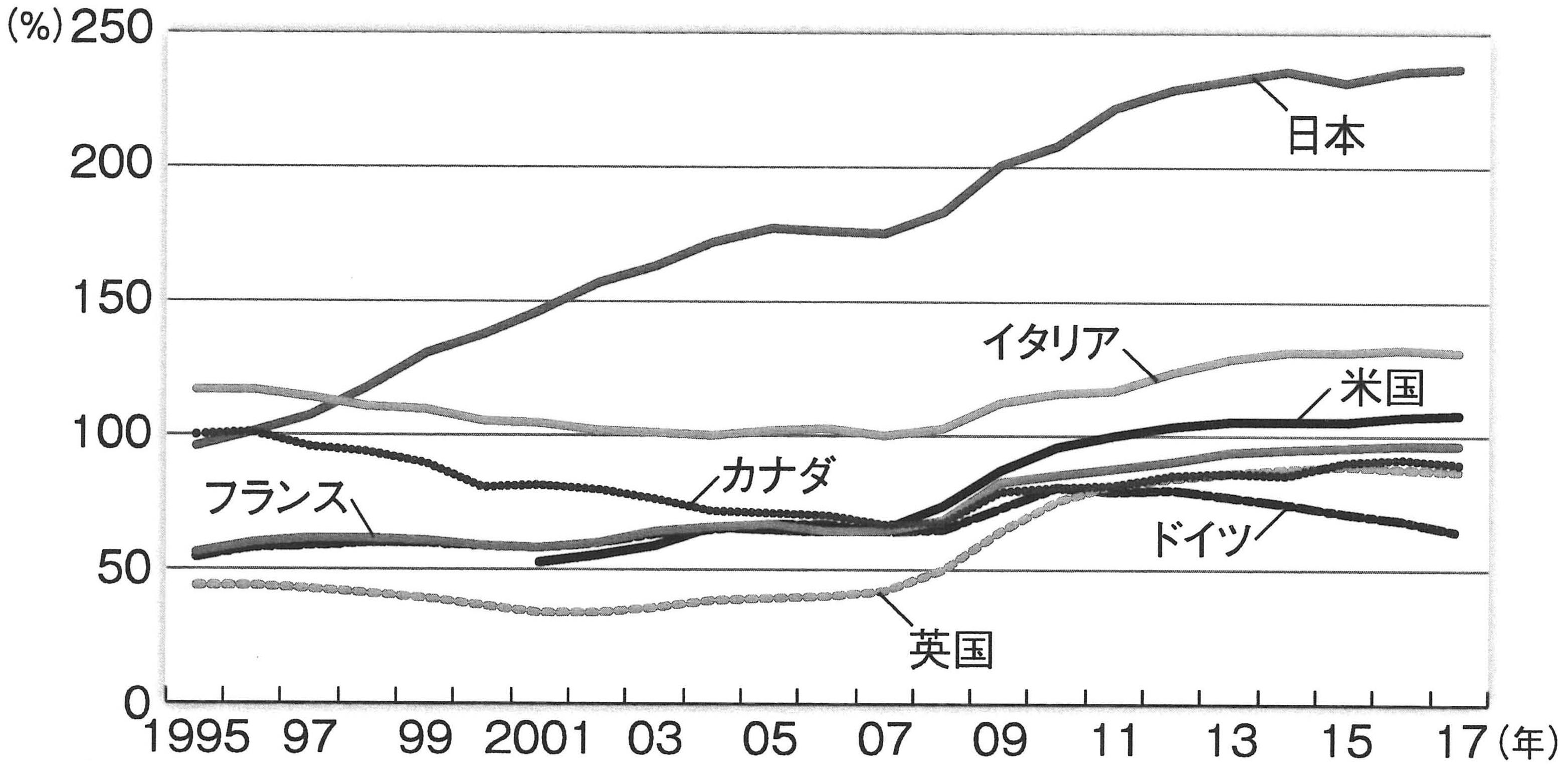

日本の公的債務(政府と地方自治体の債務の合計)が国内総生産(GDP)の約240%となっていて、先進国で最悪の水準であることはよく知られているが、「どうすれば財政の持続性を回復できるのか」という処方箋については、財政の専門家と一般社会の間に、かなり大きな認識のギャップが存在する。

(出所)IMF" World Economic Outlook Database"、内閣府『国民経済計算』

図は、日本と各国の債務比率(公的債務のGDPに対する比率)の推移を比較したグラフである。日本は欧米先進国に比べ最悪の水準にあり、さらに、右肩上がりで債務比率が上昇を続けている。これは、他の先進国には見られない傾向であり、日本の財政収支が構造的にバランスしていないことを裏付けている。

2004年、日本の債務比率が今よりずっと小さかった頃にコロンビア大学のデイビッド・ワインスタイン教授らが行った推計では、税収がバブル期の1990年当時と同じ水準に戻れば財政は健全化できる、と結論した。経済成長によって財政再建が達成できるというメッセージと受け取られたが、一方、彼らの想定が甘すぎるのではないかという批判もあった。その後の慶応大学の土居丈朗教授の研究やその他の研究では、消費税を17~21%程度に増税する必要があるという推計結果が出ている。

しかし、これらは会計的な手法による推計で、「一般均衡効果」を考慮した計算結果ではなかった。金利などの変化に資本蓄積や労働がどのように反応するか、という一般均衡効果を考慮に入れると、財政再建に必要な消費税の税率はさらに上がる。

12~16年にかけてカリフォルニア大学ロサンゼルス校(UCLA)のゲイリー・ハンセン教授、南カリフォルニア大学のセラハティン・イムロホログル教授、アトランタ連邦準備銀行シニアエコノミストのリチャード・アントン・ブラウン氏、東京大学大学院の北尾早霧教授などが行った日本の経済・財政についての研究では、一般均衡モデルで推計が行われている。歳出の削減を行わずに消費税の増税だけで債務比率を一定の値に抑えようとすると、消費税率を35~60%にしなければならない、という結果になった。

現在の日本の政治では、消費税率10%は既定路線だが、それ以上に増税するかどうかの議論はタブー視されている。経済同友会の小林喜光代表幹事が消費税率を15%に上げていくべきと主張しているが、反響は小さい。世間一般の認識としても、消費税率を10~15%に上げることは視野に入っていても、それ以上に上げることは念頭に置いていない人が多いのではないか。しかし、専門家の最近の推計では、歳出を削減しない限り、消費税率は一般の人々が予想する3~4倍の水準に引き上げざるを得ないという結論になる。ここに大きな認識のギャップがある。

消費税率を15%とし、それ以上には上げないという前提で、財政の持続性を回復するための歳出削減の政策を提案する研究もある。前述のイムロホログル教授、北尾教授と明治大学の山田知明教授との共同研究だ。それによると、働き方改革によって女性の正規雇用割合を男性並みに上昇させること、年金改革によって年金支給を平均1割削減すること、75歳以上の高齢者の医療や介護保険の自己負担額を現行の1割から2割に増額することなどが必要になるという。いずれも増税に劣らず、政治的には実現困難な課題だ。

財政不安が成長を阻害

非常に大きな増税や歳出削減ができなければ、債務膨張が続き、債務比率は無限大に向かう。数十年以内には、ギリシャやアルゼンチンのような財政破綻が起きることだろう。

しかし、高い経済成長を達成できれば、財政再建もできる、という反対意見がある。現在の安倍晋三政権も、それ以前の歴代の政権も、基本的には高い経済成長率の実現を優先し、その後に財政再建に取り組む、という基本哲学を維持してきた。

将来、ギリシャのような財政破綻が起きるかもしれない、という不安があると、将来の危機に備えるために、消費者は消費を抑え、企業は投資を抑え、結果として「現在の」経済成長が低下する可能性がある。

これはディザスター(大災害)モデルと呼ばれる経済モデルに基づいて、早稲田大学の上田晃三教授と筆者が理論モデルを作成し、コンピューターシミュレーションで示したことだ。債務比率が上昇すると、将来の財政破綻のインパクトも大きくなり、一層、現在の経済活動が萎縮し、長期的に経済成長が低迷する。シミュレーションでは、バブル期以降の日本の長期的な成長率の低下のうち、4分の1から3分の1を、「財政についての将来不安」という要因で説明できることが示された。

筆者らの研究は理論的可能性を示すだけだが、ハーバード大学のカルメン・ラインハート教授とケネス・ロゴフ教授は、過去の財政再建の事例などのデータを使って実証的推計を行った。彼らは「債務比率が90%を超えると、その国の経済成長率が1%程度低下する」という傾向があることを報告している。

これらのシミュレーションや実証の結果が正しければ、財政再建と経済成長についての基本的な政策哲学を考え直す必要が出てくる。我が国の経済政策には、「財政再建をしなくても、経済成長に悪影響はない」という前提があった。だからこそ「財政再建を後回しにして、経済成長率の上昇を追求する」という政策哲学が成り立っていた。デフレを脱却することが必要だとされている理由も、デフレ脱却が高い経済成長をもたらすと思われていたからだった。

だが、公的債務の膨張が経済成長を押し下げているのならば、デフレを脱却して2%程度のインフレが実現できたとしても、経済成長率はたいして高まらないかもしれない。

財政再建は、経済成長率を高めて国民生活を改善するためにも必要なことだ、と発想を転換しなければならない。財政再建への長期的な道筋が固まることも一種の「成長戦略」になる。政府は、今後50年、100年の長期的な財政の見通しを国民に示して、財政再建に何がどこまで必要なのか、という国民的な議論の土台を提供すべきだ。