とある研究機関に依頼され、ベトナムにおける原子力エネルギー利用の長期ビジョン及び導入計画に関する検討を行い、その結果をベトナム中央政策戦略委員会にプレゼンし、意見交換する機会に恵まれた。この一連のプロセスに上がった課題がきっかけとなり、アセアンエネルギー共同体と日本の役割を考えてみた。

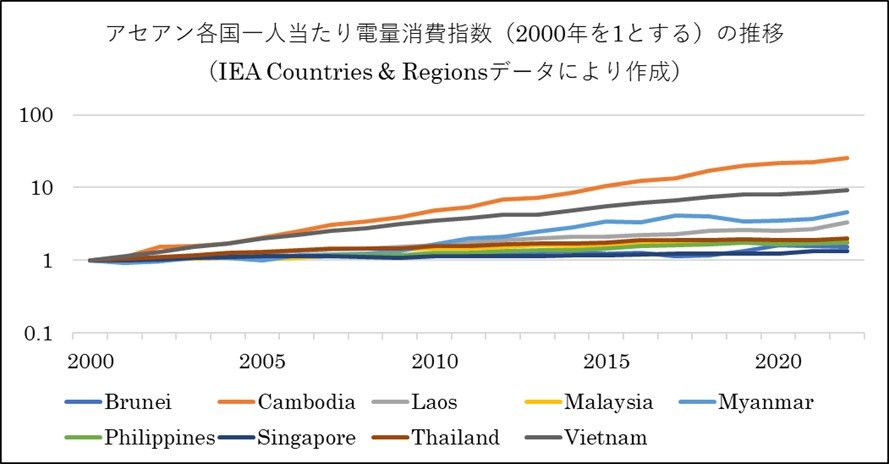

ベトナムが再び原子力利用に興味を示した理由は、急激に増大する電力需要を満たしながら、カーボンニュートラルの実現を目指すことにある。国際エネルギー機関(IEA)の統計は、経済の急速な成長と産業化の進展により、過去20年余りで一人当たりの電力消費が2000年の0.26MWhから2022年の2.67MWhへと、9倍強に増加したと示している。年間需要の増加のみならず、近年頻発する異常気象の影響を受け、夏のピーク需要も高騰してきた。例えば、2023年、北部の記録的な猛暑の影響により、ベトナム電力グループ(EVN)が首都ハノイを含むいたるところで計画停電や厳しい節電要請を行っており、2024年、今度は南部の猛暑の影響で、5月28日の全国電力消費量が史上初めて10億kWhを超えた。一方、ベトナム政府は、2021年のCOP26において、2050年にカーボンニュートラルを達成することを表明し、積極的にクリーンエネルギー転換を推進してきた。Energy Instituteの2024年版「Statistical Review of World Energy」によると、太陽光発電の設備容量は、2018年のわずか105MWから2023年の17.1GWに160倍以上増え、風力発電量も、2018年の0.5TWhから2023年の11.4TWhに23倍弱に増加した。しかし、これらの再生可能エネルギー大規模導入は、上述した電力重要の急増、特にピーク需要の高騰に追い付かず、さらなる大型電源開発が急務となるため、ベトナム政府は2010年代半ばに一度断念した原子力エネルギーの導入を再開する方向に至った。

ベトナムにおける原子力導入の検討にあたり、海外技術の成熟度、安全性、経済性、国内の規制、人材育成を含むインフラ整備、また建設段階におけるプロジェクトファイナンスや、運転開始後の燃料供給など多岐にわたる課題の分析が必要だが、本稿では、導入計画を策定する際、短期の需要と長期のリスクのバランスにフォーカスして議論したい。現状の80GWの電力グリッド規模から考えると、ベトナムに導入できる原子力の規模はそれほど大きくない。ここで生じた主な課題は二つあげられる。

一つ目の課題は、経済性と地政学リスクのバランスである。世界の原子力開発の実績は、コストと多様性のトレードオフ関係を示している。IEAの「World Energy Outlook 2014」では、過去の実績に基づいて、多様な原子炉を建てたアメリカより、標準化したフランスは建設コストが低いと指摘された。近年の実績から見ても、同じデザインを多く建てるロシア(VVER1200、6基運転、19基建設中)、韓国(APR1400、8基運転、2基建設中)、中国(HPR1000、7基運転、26基建設中)は比較的低コストを実現している。MITの研究グループは、標準化により米国内におけるAP1000のKW当たり建設コストが国内初号機であるVogtleプロジェクトの半分以下の4600ドル台に低減できると分析しており、それを受けて米国の政策も「Select one and build more」に方針転換しようとしている。したがって、ベトナムの導入規模からみれば、一つの技術を導入して、多く建てた方が経済原理にかなう。しかし一方で、原子力プロジェクトは建設から、運転、そして廃炉までは非常に長期間を要し、米国エネルギー省の戦略文書「Restoring America‘s Competitive Nuclear Energy Advantage」に指摘されているように、導入国と技術提供国の間の経済、安全保障、地政学関係を100年間結んでしまうことになる。そこで、特定の国に長期依存関係になると、長期的な地政学リスクが生じることになる。

二つ目の課題は、迅速な導入とバックエンド処理のバランスである。現在の世界マーケットを支配し、2000年以来建てたあるいは建設中の原子炉のほとんどは、第三世代プラスと呼ばれる大型軽水炉であり、近年勢いを増して開発されている様々な小型モジュール炉(SMR)の中で実用化に一番近いのも軽水炉型である。高い技術成熟度、多くの建設と許認可経験、整備されたサプライチェーンなどのアドバンテージを持つ軽水炉技術は、短期の電力需要を満たすための早期導入にとって、一番相応しい選択肢になる。しかし、安全性や経済性についていろいろ改良されたこの技術は、バックエンド処理という長期的な課題を抱えている。「トイレなきマンション」と批判されているように、原子炉で燃やされた使用済み燃料は放射性が高く、天然ウラン並みまで下がるのに30万年かかるといわれ、その処理方法はいまだに確立されていない。世界的には、アメリカ式の直接処分アプローチと日本式の再処理アプローチは、研究・開発・実施されているが、前者には広大な処分地と超長期的な保管が必要となり、高い環境負荷とリスクが残る。使用済み燃料の大部分を占める資源を分離回収し、残った部分を処分する後者は、廃棄物の量を減らせるのみならず、最近再び脚光を浴びる「乾式再処理」と呼ばれる分離技術を用いれば廃棄物の保管期間も300年まで短縮でき、国内ウラン資源が豊富でなく、国土面積も広くないベトナムにとって、有力な選択肢になり得る。ただ、このアプローチはまだ実証されていないと同時に、原子力の導入規模から考えると、ベトナム一国で実現するためには経済性の課題が残る。

この二つの課題は、ASEAN Vision 2020において提唱されたASEAN Power Grid(APG)イニシアティブをベースにアセアンエネルギー共同体の構築を通じて解決を図れることが考えられる。まず、域内のエネルギーセキュリティの向上を目指して、欧州電力網を参考に推進されているAPGは、原子力のCollective Securityにもつながる。現在、ベトナムと同じエネルギーと環境課題に直面しているほかの多くのアセアンの国々も、原子力エネルギー利用に興味を示している。例えば、インドネシアは2045年までに計4.8GWの原子炉を建てる目標を掲げて、ロシアのRosatom社、アメリカのNuScale社などとの協力合意の下でSMRプロジェクトを検討している。フィリピンは、1980年代に建設され、一度も運転していなかったアセアン域内最初の商用原子力プラント(Gataan NPP、621MW)の再生を検討すると同時に、NuScale社、韓国のKEPCO社、Rosatom社と協力してSMRのフィジビリティスタディを実施している。ミャンマーは、SMRの建設について、Rosatomと合意している。タイは、2035年に電源の5%を原子力で賄う目標をもって、中国とロシアと協力して技術評価を行っている。マレーシアは、TRIGA PUSPATI研究炉に基づいて、独自の技術開発を進めると同時に、世界のSMR技術の進展を追いかけている。シンガポールは、長期的エネルギーセキュリティのために、マイクロリアクターと革新原子炉技術に投資している。これらの国の国内電力グリッド規模は、ベトナムと同等かそれ以下になっており、原子力導入において同様にコストと多様性のバランス課題に直面するが、各国の選定する異なる技術が構築される共通電力網の電源の一部になることよって生じた多様性により、特定の国に依存する地政学リスクは緩和できる。また、APGから一歩前進してエネルギー共同体を構築し、協力して原子力のバックエンド課題に取り組めば、規模の効果で、次世代技術の導入や開発、共通のインフラ整備などを通じて、経済性を持つ使用済み燃料と放射性廃棄物の処理処分が期待できる。

近年、世界のクリーンエネルギー転換の流れに乗っているアセアン各国が大規模に導入しつつある再生可能エネルギーの不安定性によって、広域電力グリッドの接続の需要が高まり、APGも着実に進められているが、主に隣り合う国間の電力融通となっており、域内共通電力網、さらに一歩前進してエネルギー共同体の構築には、いくつのチャレンジが存在する。まず、異なるエネルギー政策を持つ各国のコミットメントの弱さがあげられる。欧州のドイツやフランスのような中心的な役割を果たす国のリーダーシップは必要であるが、域外の国によるコーディネートも貢献できる。半世紀以上自国の利益を持ち込まずにODAを実施してきた日本は、アセアン各国とも良好な関係を有し、コーディネーターとして一番相応しいと考えられる。次に、広域電力グリッド構築にとって、一番大きい技術的チャレンジは、系統の安定性を保つことである。日本は、世界有数な自然災害多発国でありながら、スイッチを押せば質の良い電気が使えるように、トップクラスの安定性を持つ電力グリッドを誇っている。これを支える技術とノウハウに、APG構築での活躍を期待したい。また、前述した原子力使用済み燃料の「乾式再処理」という技術については、金属燃料高速炉と一体になる形で「統合型高速炉」と呼ばれ、最初こそアメリカアルゴンヌ国立研究所で開発されていたが、国内政策の変更で中止となったので、日本のメーカーと研究機関がそれを受け継ぎ、世界のトップランナーとなっている。日本国内での実証、あるいはアセアン各国と協力して現地での実証が実現できれば、双方だけではなく、世界の原子力開発にとって、大きな貢献になろう。

日本が、アセアンエネルギー共同体の構築にこのような役割を果たせば、アセアンのエネルギーセキュリティや社会の持続可能性の向上に貢献すると同時に、著しく経済成長し、かつグローバルサプライチェーンの重要な一環を担いつつあるアセアン各国と良好な関係を保ち、内向き傾向の強い日本の電力会社の海外進出と、福島第一原発事故後停滞している原子力産業の再出発にもつながり、これこそ国際的なウィンウィンのお手本になるのではなかろうか。