1.中国政府が直面する政策運営上の重要課題

本年(2024)7~9月の中国の実質GDP(国内総生産)成長率は前年比+4.6%と、前期(同+4.7%)に続いて5%に達しなかった。

3月に中国政府が発表した今年の年間目標は同+5.0%前後であり、4.8%以上であれば概ね達成したと言えると一般的に考えられている。

1~9月累計ですでに同+4.8%に達していることから、通年では4.8~4.9%に達するのはほぼ確実との見方が大勢である。

ただ、一部に5.0%に達しないことを懸念する見方もある。

2017年10月の第19回党大会で、経済政策運営の最重要目標は成長の拡大ではなく、経済の質の向上を目指すことに転換した。

当時は高度成長時代の終盤局面ながら6%台の成長率を確保することに不安がなかったため、国家の最重要目標を成長拡大の追求から経済発展の質重視に転換するという政府方針は国民に受け入れられやすかった。

しかし、その後2020~22年の新型コロナウイルス感染拡大を経て、中国経済の高度成長時代が終焉を迎え、中国国民の経済の先行きに対する自信が大きく揺らぎ、将来不安が高まっている。

現在の中国経済の実力(潜在成長率)は4%台前半程度との見方が多い。様々な要因で下押し圧力に直面すれば4%割れの可能性も十分ある。

事実、前年同期との対比ではなく、前期との対比で実質成長率の推移を見ると、本年の4~6月期は前期比年率で+2.0%、7~9月期も同+3.6%と、2四半期連続で4%割れの成長率が続いた。

こうした景気減速局面においては、国家の最重要目標は成長の拡大ではなく、経済の質の向上だということを強調することは難しい。

やはり、まずは中国国民の目先の不安を和らげることを重視する必要があり、成長拡大と経済の質向上という2つの目標の間のバランス確保を目指す経済政策運営が求められている。

2.7~9月期は異例の経済停滞持続

これまでの中国経済政策運営は、経済の質の向上重視に転じた後も、成長率の確保が引き続きかなり重視されていた。

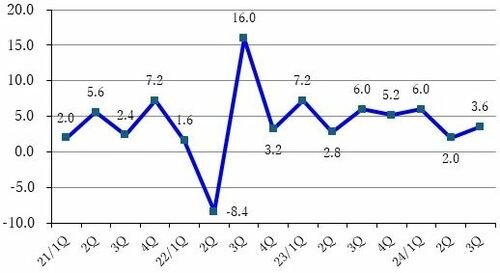

実際に実質成長率の推移を前期比ベースで見ると、新型コロナ感染拡大で大混乱した2020年が終わり、ある程度安定を回復した2021年以降については、上海市の都市封鎖という特殊要因が発生した2022年第2四半期を除き、2四半期続けて5%を割ることはなかった(下図参照)。

これは経済が減速すると、それを察知した中国政府が即座に景気下支え策を実施し、経済の安定確保に努めてきた結果である。

実質経済成長率(季節調整済前期比年率・単位%)の推移

資料:CEIC

しかし、足許の状況はやや異なる傾向が見られた。

本年の実質成長率前期比の推移を見ると、1~3月期+6.0%から4~6月期+2.0%へと急減速した。

その原因は地方財政の財源不足から財政支出が減少し、5月後半以降、公務員給与の支給や政府が購入した商品の代金支払等が滞ったため、消費が急減速したことによるものだった。

この問題は7月中旬に4~6月期のGDP等主要経済指標が発表された時点で明確に認識されていた。

その直後の7月末には政治局常務会議が開催され、年後半の経済政策運営方針が決定された。

特に目立った新たな施策が発表されたわけではなかったが、5月後半以降の経済減速が顕著だったため、7月以降景気下支え策を実施するよう全国各地の地方政府に対して中央政府から指示が下されていると考えられていた。

その政策が効果を示すことによって、8月以降、消費、インフラ建設投資、工業生産等の主要経済指標に一定の改善が見られることが予想されていた。

しかし、9月中旬に8月の主要経済指標が発表されると、工業生産、サービス業生産、消費、投資等主要経済指標が軒並み低下ていることが明らかになった。

中国経済を分析するエコノミストはこの数字を見て一様に驚いたのではないかと推測する。

その状況は10月中旬に公表された9月および7~9月期の主要経済指標を見ても、大きな変化はなかった。

3.7~9月期経済停滞持続の背景

筆者は7~9月期の主要経済指標が発表された直後の10月下旬に北京、広州、上海を訪問し、7~9月期の経済政策運営の実態とその背景について中国経済に詳しいエコノミスト等の見方を聞いた。

そうした見方を総合的に整理してみると、次のような事情があることが分かった。

中国では習近平政権第3期以降、党の指導を一段と強化する組織改革が実施された。

従来は国務院が党中央と連携しながら経済政策運営に必要な情勢判断を行い、経済政策の具体策を提案し、党中央の承認を得たうえで実行に移していた。

しかし、組織改革後は、党の指導を強化する方針に基づいて、党中央が経済情勢を判断して政策を決定し、国務院は指示された措置を執行するという役割分担に移行した。

経済情勢の判断と必要な具体的施策の提案の権限は国務院から党中央に移管されたのである。

その結果が象徴的に現れたのが、3月の全国人民代表大会(全人代)後に国務院総理が実施していた記者会見が取りやめられたことである。

これまでは全人代での決定内容に関して総理の記者会見が行われることが恒例だったが、本年以降は実施しないことが発表された。

また、中長期の経済政策運営方針を決定する三中全会の起草メンバーに総理が含まれていなかったことも新たな変化だった。

これは国家のガバナンス方式が転換され、党中央の指導が強化された結果である。

今回の7~9月の経済停滞を招いた政策対応の遅れは、この新たなガバナンス体制が十分機能していないことによるものだったと考えられる。

従来であれば、国務院の関係各部門が経済の異変に気付き、その背景を即座に分析し、必要な政策対応を党中央に提案し、承認を得たうえで速やかに実行していた。

しかし、新たなガバナンス方式の下では、国務院が党中央の指示を待つ必要がある。そのために積極的に政策提案を行うことを躊躇した。

さらにもう一つの不運も重なった。

党中央は4~6月のGDP等主要経済指標が公表された7月中旬に三中全会を開催していたため、経済指標の変化を詳しく分析する余裕がなかった。

そのため、7月末の政治局常務会議も、経済減速の詳しい背景を分析することなく強い危機感が認識されないまま開催された。

その結果、8月以降も党中央から国務院および地方政府に対して経済下支え策を一段と強化する指示が出されていなかったと推察されている。

三中全会と政治局常務会議という2つの重要会議が終わって一段落したところで党幹部が地方を視察し、厳しい現実に対する認識が深まったのは8月だった。

その認識を踏まえて9月以降具体策の実施に向けて本格的に動き始めた。習近平主席の地方視察もそうした状況の中で実施された。

党中央から国務院に対して強い指示が出され、9月24日以降、金融、不動産、株式市場対策を中心に景気刺激策が発表された。

11月に入ると、財政面からの具体的な地方財政支援策も発表された。

今後これらの政策が徐々に効果を発揮し、経済が改善に向かうことが予想される。

もし7月から8月にかけてこうした決定が下されていれば、経済はより早く改善に向かっていたと考えられる。

4.中国の党・政府と日本企業の類似性

上記のガバナンス方式転換に伴って生じた問題は、日本の大企業が抱える問題と共通している点が多い。

日本の大企業は2021年以降、コーポレートガバナンス強化のため社外取締役を任命することが義務付けられた。

それ以前の2010年代以降、多くの企業において社外取締役が取締役会での意思決定に大きな影響を及ぼすようになっている。社外取締役に任命された人物の専門分野に関しては過去の豊富な経験や知見を基に的確な意見を述べて、経営の改善に寄与しているケースが多いと考えらえる。

しかし、中国ビジネスに関しては、そうした経験や知見をもつ社外取締役はほとんどいない。

このため、多くの企業において的外れな意見を述べ、企業の的確な経営判断を阻害しているケースが多いという苦情を頻繁に耳にする。

最近では深圳で日本人学校の児童が刺殺されたほか、昨年7月から反スパイ法が施行されており、中国経済も以前の高度成長期の勢いはない。

メディア報道では経済安全保障上のリスクもしばしば指摘されている。

そうした一般的な情報を判断材料として自社の中国業務についても慎重論を述べる社外取締役が多いと聞く。

しかし、中国現地の駐在員の目から中国ビジネスの実態を見ると、自社商品はそうした一般的状況に左右されず、着実に販路を拡大し、業績を伸ばすことが展望できていることも少なくない。

その場合、現場はより積極的な事業展開を本社に対して提案するが、社外取締役による否定的な慎重意見の影響等を受けて本社取締役会の理解を得ることができず、中国現地責任者からの提案が否定されるケースが頻繁に生じている。

加えて、日本の大企業ではコンプライアンス重視の傾向も強まっているため、経営上層部の指示を待って末端部門が行動する傾向が以前に比べて強まっている。

その結果、取締役会での判断の遅れや誤った判断が中国ビジネス展開の足を引っ張り、深刻な悪影響を及ぼすケースが増えているのである。

こうした日本企業の問題点と上記の中国の党・政府が直面する問題は共通点が多い。

日本企業であれば、その問題が引き起こすマイナス作用の範囲も限られているが、中国政府の政策運営が及ぼす影響の大きさははるかに大きく、世界経済にも影響を与える。

こうした問題の本質を中国の党中央・政府が的確に認識し、問題解決のために必要な対策を早急に実施することを期待したい。