| 本稿は全米エネルギー分析センター エグゼクティブ・ディレクターであるマーク・P・ミルズの米国上院エネルギー・天然資源委員会における証言「Opportunities, Risks, and Challenges Associated with Growth in Demand for Electric Power in the United States.” May 21, 2024」を許可を得て邦訳したものである。 |

アメリカの電力業界のリーダーたちは、厳しい状況に置かれている。他の多くの専門家と同様、彼らは未来についての予測を立てることに軸足を置いたビジネスに従事している。しかし他の多くの専門家以上に、彼らがその予測を誤ると、その帰結から逃れたり簡単に見過ごしてもらうことは非常に難しい状況に陥る。現代生活における電気の重要性を疑う者はいない。特に、デジタル化が進行中であればなおさらだ。予測を誤ること、特に、必要なときに十分な電力が供給されないこと、あるいは市場が許容できる価格で供給されないことにより生じる影響は、広範囲にわたる結果をもたらす。

電力に関する予測は、供給、需要、政治という3つの領域が交差する中で、あらゆる予測の中心に位置する。なぜなら、電力網はすべての人に、そしてあらゆるものにサービスを提供することを目的としており、何十年にもわたってそうしてきたからである。そして 従来の電力会社や、PJM、ERCOT、カリフォルニア州独立系統運用者(以下、「事業者」)などの地域送電機関(Regional Transmission Organizations)などの系統運用者は、信頼性が高く安価な電力を供給するための新技術や技術改良の長期的な実行可能性を評価しなければならない。同時に、事業者は、現状維持に甘んじることなく、既存技術の利用拡大による将来の需要を予測し、さらに困難なことに、新しい電力使用技術の発明による需要の出現を予測する必要もある。そしてもちろん、おそらく健康関連分野を例外として、他の分野のリーダーたち以上に、彼らは将来の規制や政治バランスの行方を予測する必要があるのだ。

私の証言は、現在広く注目を集めている、この公聴会における中心的な論点に焦点を当てている。私たちは今、電力需要拡大のための重要な、そして明確に予期されていなかった新たなベクトルの出現を目の当たりにする、歴史上稀な転換点にいるように思う。電力需要の増加は、より大きな発電能力の必要性を高めるだけでなく、より低価格で信頼性の高い電力の重要性をさらに増大させている。AIの発達に伴うクラウドコンピューティングの加速、電力集約型製造業(特に半導体)の復活と国内への再移転、そして、電気自動車(EV)を対象とする政府による義務付けや補助金が、新しい電力需要をもたらす。このうち技術的に新たなエネルギー需要となるのは、クラウドコンピューティングだけであり、後の2つは、供給源や場所の面でのエネルギー需要の転換に伴うものである。

以下に要約するように、明らかなことは、電力負荷の伸びが緩やかから横ばいの時代は終わり、来るべき10年間に適切かつ信頼できる電力供給を確保するための政策が急務となっているということである。従来の電力供給の停止や代替を伴う「エネルギートランジション」の話は、非現実的であるだけでなく、近い将来に有害な結果をもたらすだろう。

フェイクの検出から知的財産の保護まで、AIの懸念される使用法(および悪用)については活発な議論が交わされているのだが、新たな能力には、問題点を上回るメリットがある。複雑なサプライチェーンの効率化だけでなく、安全保障の強化(民間と軍事の両方)、新たな治療法の発見の加速化など、すでに多くの恩恵が明らかになっている。これまではスーパーコンピューターでしか利用できなかったソフトウェアであるAIが民主化されたからこそ、あらゆる企業で急速に導入が進んでいるのだ。米連邦準備制度理事会(FRB)のデータによると、例えば、輸送機器への投資が年間3000億ドルであるのに対し、情報技術(IT)の非住宅部門への民間投資は年間1兆ドルを超えている。実際、企業のIT投資のうちAIへの支出だけで、輸送機器への支出総額に迫る勢いである。

自動車の走行中のエネルギー使用をガソリンから電気に転換することによる将来の総影響を推計するには、有効な予測期間内に大きく変化することのない、十分に理解された技術的裏付けが必要である。重要な変数は、路上走行車へのEV普及レベルであり、その上限はEPAが直近の規則策定で実現可能と想定した新車販売台数の水準である。10億ドルの新車が市場に出回るごとに、その車の走行期間中、約2億ドルのエネルギー購入が発生する。(この総額は、従来の自動車でもEVでも、同等の利用可能性と同等の税金のもとではほぼ同じである)。そしてアメリカ人は年間5,000億ドル以上を新車に費やしているのである。

同様に、米国の製造業の拡大から生じる将来の需要の範囲を予測するには、主に製造業、特に半導体の 「半導体チップ」の生産高あたりの電力集約度(キロワットアワー(kWh))を知ることが必要であろう。これはよく知られている指標であるし、新しい施設が建設される可能性のある期間内に大きく変化する可能性は極めて低い。したがって、重要な変数は、世界が必要とする新しい半導体工場の数と、そのうちのいくつが今後10年間に米国において建設されるかを見積もることである。どちらの場合も、妥当な上限は容易に想像できる。

先ほど述べた自動車と同じ経済用語で言えば、新しい半導体工場に10億ドル使うごとに、(推定で)10年間で3億ドルのエネルギー(主に電力)を購入することになる。半導体業界の最新の予測では、アメリカの新しい工場への支出は年平均2500億ドルで、アメリカのエネルギー消費の増加に関しては、総計で新車に匹敵すると言える。

しかし、第3のベクトルであるAIおよび広範なデジタル経済である「クラウド」については、将来の電力需要を予測する際の境界条件ははるかに厳しい。デジタル化されたあらゆるものが、正味で新たなエネルギー需要を生み出すことは明らかなはずだが、予測における難題は主に、まったく新しい種類の製品やサービスからどれだけのエネルギー需要が生まれるか、そしてその導入速度はどの程度になるかを推測することにある。核となる課題は、新技術の多くがまだ生まれたばかりであり、特にAIに関連するものはそのほとんどがまだ開発されていないことであると言える。

これもまた金額にすると、データセンターに10億ドル費やすごとに、10年間の運用で6億ドル以上の電力購入が発生することになる。昨年、データセンターへの設備投資はアメリカのおいては年間約1000億ドルに上った。現在、AI対応ハードウェアの追加により、データセンターの増築とデータセンターあたりのエネルギー使用の両方が加速しており、この両要素ともに少なくとも2倍になる可能性がある。その結果、デジタル領域に新たに投入される資本1ドルあたりのエネルギー使用量が、4倍に跳ね上がる可能性があり、AIを導入した新しいデータセンターに10億ドル投入するごとに、10年間で20億ドルを大きく上回るエネルギーを購入することになるかもしれない。

AI革命は、製造業や自動車産業よりも、またEVよりもはるかに多くのエネルギー需要を、毎年、純増させる勢いだ。加えて、経済成長と競争力を加速させる出発点がAIの使用にあり、その波及効果についてはここではまだ何も触れていない。経済を活性化させる新たな技術の登場は、経済成長とエネルギー使用量、とりわけ電力の増加を結びつける、まさに鉄則とも言える長年の相関関係を示している。

AI半導体チップの製造ブームと、AIを組み込んだ巨大データセンターの建設ブームは、いよいよ、デジタル経済が経済成長とエネルギー使用の増加を「切り離す」という幻想に終止符を打つはずだ。しかし、つい2年前のOECDの分析では、「デジタル化は、経済活動を天然資源の使用や環境への負荷から切り離すことに貢献できる」と主張されていた。現在のこの状況が一種のバブルなのか、それとももっと根本的な何かを示唆しているのか、そうだとしたら情報インフラが消費する電力はどの程度増えていくのか、特にAIが世界的な競争に不可欠なものとして受け入れられている今、重要な問題であると言える。

AIがエネルギーを貪欲に消費すること、「計算」ではなく「推論」がエネルギーを大量に消費することは、技術分野においては何も新しいことではない。例えば、AIツールを操作するのではなく、構築するときのエネルギー消費についての最近のある分析結果を検討しよう。つまり、航空機を飛ばすのではなく、航空機を製造するのに使用されるエネルギーと同じようなものだ。「トレーニング」段階にある1つのそこそこ小さなAIアプリケーションでも、テスラを30万マイル走行させるよりも多くのエネルギーを消費することがわかった。

また、ChatGPTのトレーニングに似た、より大きなAIツールの構築に関する別の分析では、そのアプリケーションはテスラを400万マイル運転するのと同じだけの電力を消費することがわかった。自動車や航空機がそうであるように、一度構築されたAIもまた、運用(いわゆる「推論」)のためにエネルギーを消費し、トレーニングの10倍ものエネルギー消費を伴う。一方、AIを訓練し使用するための潜在的なアプリケーションの数とその内容は、基本的に無限である。

2022年11月にChatGPTが発表され、AIに対する世間の関心が一気に高まる数カ月前の会議で、世界をリードするAIチップメーカーであるAMDのCTOは、現在の動向から、2040年までにAIが米国で使用されるあらゆる目的のエネルギーの大部分を消費するようになると指摘した。だが、AIエンジンがより効率的になれば、そうはならないだろう。ただAIの電力使用量がどれほどのスピードで増加するかはまだわからないが、効率向上にもかかわらず電力の使用量が増加することはわかっている。AIハードウェアの基礎となるエネルギー効率指標は、過去6年間ですでに100倍向上しており、エンジニアたちは、既知の傾向に基づき、2030年までにさらに100倍向上すると予想している。しかし一方で、このような驚くべき効率の進歩をもってしても、電力需要の増加を食い止めることはできないであろう。 それが、私たちは以前にも見てきた現象、いわゆる 「ジェボンズのパラドックス 」である。 そして、これが今日の世界的なクラウドの電力消費を生み出したのである。

効率性の向上は技術進歩の特徴であり、特にそれはデジタル領域において顕著である。この現象を最初に体系化したのは、イギリスの経済学者ウィリアム・スタンレー・ジェボンズで、1865年に発表した論文の中で、産業革命によるエネルギー需要の増加を考えると、イギリスは石炭を使い果たすのではないかという問題に焦点を当てた。当時の専門家が一番初めに提示した解決策は、石炭エンジンの効率を上げることだった。一方ジェボンズは、エンジンの効率向上は石炭の使用量を減らすのではなく、増やすことにつながると指摘した。いわゆるパラドックスである。現代の経済学者の中には、これを 「リバウンド効果 」と呼ぶ者もいる。だが、これは単なるリバウンドと呼ぶべきものではない。むしろ、エネルギー消費の増大こそが効率化の本来の目的なのだ。

エネルギー効率の向上は、機械や工程から得られる便益をより安価にし、より多くの人々が利用できるようにする。歴史上、ほとんどすべての事象において、エネルギー利用サービスに対する需要の増大は、効率向上を上回り、消費の純増につながっている。例えば、今日の航空機は最初の民間ジェット旅客機よりも3倍エネルギー効率が高い。その効率化は燃料消費を「抑制」することにはならず、代わりに航空産業のエネルギー使用量を4倍に増加させた。

私たちが最初にマイクロプロセッサーを使った時代にも、同じような動きがあった。過去60年間で、従来のシリコンチップのエネルギー効率は10億倍以上に向上した。つまり、現在のスマートフォン1台が1980年のエネルギー効率で動作するとすれば、マンハッタンのオフィスビル1棟が必要とするのと同じだけの電力を必要とすることになる。同様に、1980年頃のエネルギー効率でデータセンター1つを稼働させた場合、米国の送電網全体と同程度の電力が必要となる。しかし、効率が向上したおかげで、今日の世界には数十億台のスマートフォンと数千のデータセンターがある。これこそが、AIハードウェアとAIを組み込んだデータセンターがこれから目にすることになる効率化の軌跡なのだ。

最近、電力需要の横ばい時代の終焉に驚きを見せる見出しが並んでいるが、電力を大量に消費するAIの出現も含めて、驚くに値しないことばかりである。製造業の増加とEVの増加という最初の2つのベクトルから電力需要を予測することは比較的簡単で、合理的な境界条件を設定することができる。一方AIの出現は、まさに新しい需要のベクトルであり、正確に予測することはより難しいが、専門的な文献には、大きな影響を期待すべきことがはっきりと述べられている。

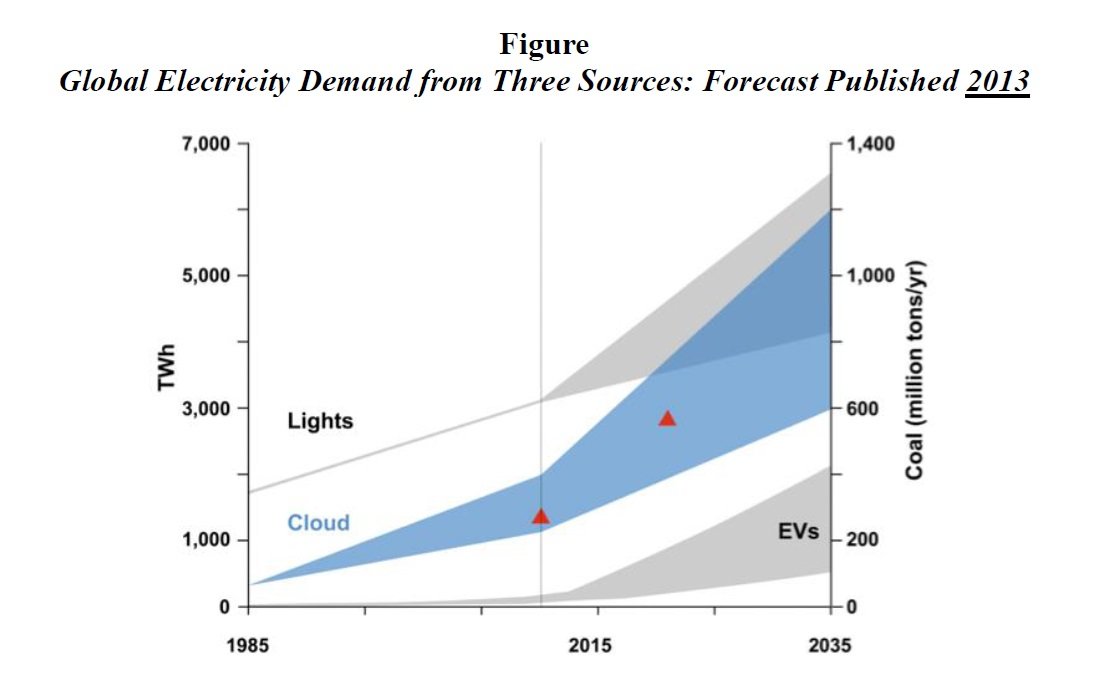

ちなみに、このような傾向については、ChatGPTをめぐる激しい報道の直前に出版された私の近著『The Cloud Revolution(クラウド革命)』(技術文献に基づくもの)や2013年に発表した私の10年前の研究(下図参照)においても言及してきた(実際、25年前、私の長年の同僚である故ピーター・フーバーと私は、エネルギーと情報の交差におけるこうした現実を指摘する記事を『Forbes 』誌と『Wall Street Journal』紙の両方に発表したのだった)。

3つの発生源による世界の電力需要: 2013年における予測

出典:石炭から始まるクラウド、2013年8月、マーク・P・ミルズ

2013年に掲載されたこの予測では、世界のクラウド電力使用量に関する当時の常識(左の赤い三角形)と、(当時の)著者の2023年の需要予測(上の赤い三角形)が示されている。後者の数値は現在、2023年の実際の需要に関する業界の推定値と一致している。 EVデータの上限値は、当時のEVに関する楽観的な予測に基づいている。2023年の実際のEV消費量は、図中の範囲の下端にある。本調査のタイトルは、2000年から2012年にかけての純新規電力供給の50%を石炭が占めていたことに由来し、 それは、まさしくクラウドによる新たな需要が出現したのと時を同じくしていた。

現代のクラウドインフラの構築は約30年前に始まったが、現在はその終わりの始まりではなく、始まりの終わりにいると言える。

クラウドは、ネットワークの規模、投入された資本、使用されたエネルギーなど、さまざまな観点から評価され、人類がこれまでに構築した中で最大のインフラになろうとしている。クラウドとそのネットワークを構築するための(エネルギーを使用する)ハードウェアへの世界的な資本支出は、現在、すべての電力事業者による発電所と電力ネットワークへの全世界の資本支出を上回っているのである。

同様に、人とデバイスを接続するグローバルなクラウドネットワークの規模に関しても、物理的(ケーブル)接続と仮想的(ワイヤレス)接続の両方の長さを合わせて測ると、そのネットワークは10億マイルをはるかに超え、これは世界中のすべての道路走行距離を大きく上回る規模である。

世界的なクラウドインフラ(ネットワークやデータセンターの運用、それを可能にするデバイスの構築)がすでに使用しているエネルギーについては、すでに世界の航空業界が使用するエネルギーに匹敵している。そしてこれは6年も前のデータに基づく推定値にすぎない。近年、データセンターのハードウェアと建物への支出は劇的に加速しており、ハードウェアの電力密度も急上昇している。理由は、現在、インフラにAIが追加されているためである。

新興の技術産業であるAIやクラウドの電力需要を予測することは、1950年代に航空産業の将来のエネルギー需要を推し量ったことに似ている。1950年代初頭の時点で、航空産業はすでに30年の歴史があり、都市間鉄道の合計よりも多くの乗客を運んでいた。しかし、新しい種類のエンジン、すなわちジェットエンジンの実用化は、現代で言えば、新しいタイプの論理エンジンの到来に例えられる。クラウドが始まって30年、AIチップはいわば現代版のジェット旅客機と世界旅行の時代を築くのだ。ボーイング707導入後の20年間で、世界の航空旅客マイルは15倍に増加した。今日、新しい航空機に費やされる10億ドルごとに、使用期間中の10年間で約20億ドルの燃料購入につながっている。

AIとそれに関連するクラウドインフラの拡大に関しても、航空産業の1950年代に相当することが起きる。

しかし、AIの構築と利用の両方から得られる利益が、実際に米国で十分に実現されるかどうかは、必要なときに、必要な電力(データセンターの場合は週7日24時間)が、どの程度の量だけ利用可能で、許容できる価格で供給されるかにかかっている。米国政府が、アルミニウム産業で起きたようなオフショア化が進むような、AIの衰退につながるような政策を打ち出す可能性も容易に想像できてしまう。アルミニウムもまた、電力を大量に消費する産業であった。10億ドルのアルミニウムを生産するには、(低コストの石炭火力である中国の送電網で)約4億ドルの電力を使用する。20年前、米国はアルミニウムの主要な世界的生産国であったが、現在では数パーセントのシェアしかなく、中国は低コストの送電網を利用して世界のアルミニウムの60%を生産している。

クラウドやAIによる新たな電力需要の規模を考えると、さらに製造業のリショアリングやEVの普及による新たな需要も加わるとなると、 政策立案者は、もはや「エネルギートランジション」などという考えを受け入れるべきではないことは明らかだ。国の電力部門は、十分な電力を確実に生産し、アメリカの企業、ひいては国民が購入可能な価格で供給するために、あらゆる選択肢をフルに活用する必要がある。