|

<ポイント>

|

2024年4月末、ドルに対する円安が進行し、1990年以来34年ぶりに1ドル=160円台を付けた。

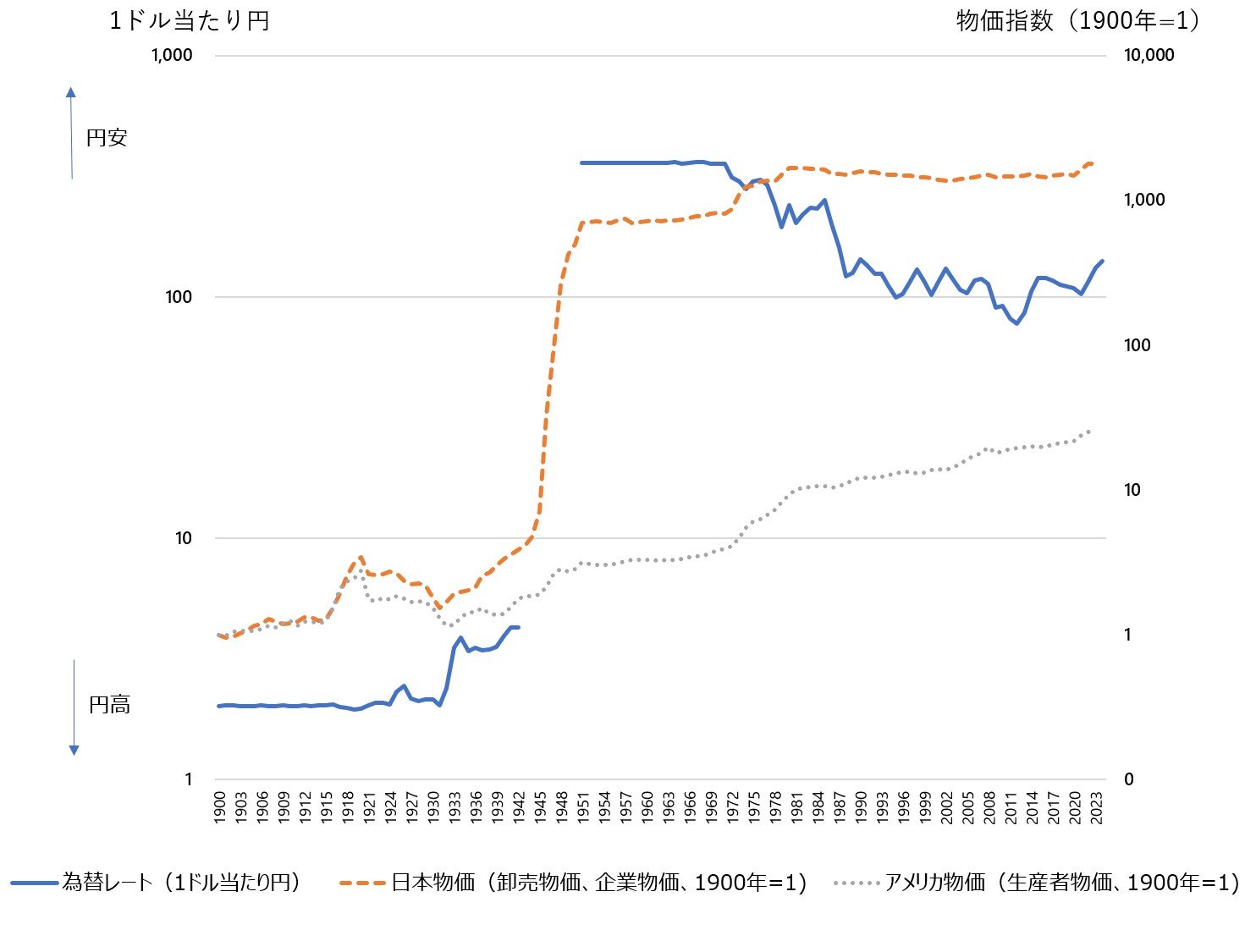

図は、1900年以降の円の対ドル為替レートと日米両国の物価指数を対数目盛りで示したものだ。実線は為替レートで、1ドルあたり円で表記している。124年の期間に大幅な円安が3回生じたことがわかる。30年代、40年代、そして2010年代以降だ。本稿では10年代から直近までの円安の意味を、20世紀初め以来の長期の歴史的視野で、1930年代、40年代の円安と比較しつつ考える。

1897年に日本は金本位制を採用した。少し遅れて1900年に米国も金本位制を採用、1円と1ドルに対応する金の量を基準に、日米間の為替平価は1ドル=2.006円(100円=49.85ドル)となった。図で1900~10年代まで為替レートが一定の水準を保っているのは、この間、両国がこの平価で金本位制を維持したことによる。

第1次世界大戦期、日米を含む主要国は金本位制を停止し、大戦後に各国が相次いで金本位制に復帰する中で、日本は遅れて30年1月に旧平価で金本位制に復帰した。しかし世界大不況、31年9月の英国の金本位制離脱、同月の満州事変勃発という状況下で金本位制の維持は困難となり、31年12月に日本は金本位制を離脱した。金本位制離脱はマクロ経済政策の自由度を広げ、公債発行による財政支出の拡大と金融緩和を組み合わせた、いわゆる「高橋財政」が展開された。

この経過は為替レートの動きに反映されている。30年に旧平価の水準に戻った為替レートは32年以降、急速に円安化し、33年にはドル建てで旧平価より50%近く安い1ドル=3.88円となった。この間に景気回復が進み、30~33年に実質国民総生産(GNP)は15%増えた。金本位制離脱を含む一連の政策は日本経済に大きなプラス効果を与えた。

この効果について、いくつか注意すべき点がある。

第1に為替レートの円安化は、金現送を含む政府介入により旧平価付近に人為的に維持されていた為替レートが調整される過程で生じた。円安により、為替レートで換算した日本の米国に対する物価の割高、ないし米国に対する実質為替レートの割高が解消した。

第2に第1次産業と鉱工業を貿易財産業とみると、当時は日本経済における貿易財産業の比率が高く、30年には有業者の67%が貿易財産業に従事していた。貿易財産業は、輸出市場あるいは輸入品と競合する国内市場で、円で測った製品価格の上昇により円安のプラス効果を直接的に受ける。

第3に当時の日本は過剰労働力を抱えていた。60年代まで日本は基本的に「無制限的労働力供給」、すなわち限界生産性が生存水準を下回る労働力が農業部門に滞留している状態にあり、そのうえ不況により過剰労働力がさらに増えていたからだ。為替レートの調整により鉱工業が拡大し、農業部門から過剰労働力を吸収することで、経済全体の資源配分が効率化し、順調な経済成長が実現した。

次に為替レートが41年以降、不連続になっているのは41年7月、米国が日本の在米資産を凍結し、日米間の為替取引が停止したことによる。数カ月後に日米は開戦し、通常の為替取引が再開したのは戦後の49年4月だった。その時の為替レートは1ドル=360円であり、金輸出再禁止で円安が進んだ33年と比較しても、円の対ドル価値は90分の1以下に切り下げられた。

大幅な円切り下げが行われた基本的な理由は、この間に日本で生じた激しいインフレだった。図の破線が示すように、日本の卸売物価は33年から49年までの期間に約250倍となった。一方で同じ期間における米国の生産者物価の上昇は2倍程度にとどまった。100倍を超える日米間の物価上昇率の差が生じる中で、日本で深刻なデフレや大幅な国際収支不均衡を引き起こすことなく、通常の国際貿易を再開するためには大幅な円の切り下げが必要とされたのである。

48年から新しい為替レートを設定するための検討と準備が米政府、GHQ(連合国軍総司令部)、日本政府、日銀などにより進められた際、中心的な論点になったのはまさにこの点だ。

1ドル=360円の固定為替レートの下で日本は経済復興を完了し、さらに高度経済成長を実現した。注目すべきは、戦後の円切り下げに関しても30年代と同様の条件が存在した点だ。

第1に前述のように円切り下げは既存の日米間の物価の大きなアンバランスを調整する意味を持った。第2に次の点とも関連して、49年に貿易財産業の全就業者に対する比率は73%に達した。第3に陸海軍の解体、旧植民地・占領地からの引き揚げ、軍需関連産業の縮小などにより農業部門の労働力が大幅に増えていた。その結果、60年代初めまで日本経済は「無制限的労働力供給」の状態にあった。

71年のニクソン・ショックにより1ドル=360円の時代は終わり、その後2010年代初めまで日米間のインフレ率の差を背景として、40年以上にわたる長期の円高トレンドが続いた。そしてこの長期トレンドは10年代初めに終わり、逆の円安トレンドに入ったようにみえる。10年代初めの1ドル=70円台と比較すると、最近のレートはドル建てで約50%の円安だ。

今回の円安を1930年代、40年代の円安と比較するといくつかの相違がみられる。過去2回の円安は、国際的な物価のアンバランスが先行し、それを調整する形で為替レートが変化した。他方、今回は円高トレンドの期間から継続して米国のインフレ率の方が相対的に高い状態にある。今回の円安の基本的原因が、相対物価の変化や国際収支不均衡ではなく、日本の長期にわたる「異次元緩和」と2022年以降の米国の金融引き締めという、両国の金融政策の方向の違いにあることを反映している。

相違はほかにもある。第1に今日の日本では貿易財産業のウエートは小さく、22年の就業者比率は20%以下だ。経済の大部分を占める非貿易財産業は円安による製品価格上昇の恩恵を直接的には受けない一方、原材料価格は円安で上昇するため、円安でマイナスの影響を受ける傾向がある。

第2に日本経済は労働力不足に直面している。24年4月の完全失業率は2.6%、有効求人倍率は1.26倍だ。供給面に制約がある状況で円安により外需が押し上げられれば内需が圧迫される。インフレによる実質消費の減少や、観光地に多数の外国人観光客が集中して日本人観光客がクラウドアウト(押し出し)される現象のように、こうした事態は現実に生じている。

異次元緩和を始めた際、日銀と政府には円安に誘導する意図があり、今なお円安を歓迎する議論が散見される。1930年代、40年代には円安は日本経済にとって大きなプラス効果を持った。だが日本経済の状況は当時と大きく相違している。円安の「成功体験」を冷静に見直す必要がある。