■“原発利用拡大”明確に設定

筆者および慶応義塾大学の野村浩二産業研究所長ら7人の共著により「有志による非政府第7次エネルギー計画」として『エネルギードミナンス 強く豊かな日本のためのエネルギー政策』を公開した。4月から始まるとされる政府エネルギー基本計画の改定作業に向けた提言である。

■CO2削減圧力は亡国の道

提言の内容は、安全保障と経済成長に重点を置き、豊富・安価・安定なエネルギー供給すなわち「エネルギー優勢(ドミナンス)」を確立し、日本を強く豊かにする、というものだ。

11項目の提言からなるが、その筆頭は、エネルギーコスト、なかんずく電力コストを低減するというものだ。政府は、東日本大震災前の2010年の水準である産業用電気料金1キロワット時当たり14円、家庭用電気料金同21円を数値目標として掲げ、その達成を目指すべきだ。

この目標達成のための手段であるが、付け焼き刃のエネルギー補助金ではなく、以下に述べる原子力の活用、化石燃料の活用、再生エネルギー拡大の抑制、そして税および課徴金などの廃止・減免など、本質的な対策を実施する。

原子力は発電量当たりの人命リスクが最も低い安全な電源であり、エネルギー安全保障に貢献する。原子力発電による安価で安定した電力の供給をすべきである。早期の再稼働、運転期間延長、更新投資、新増設が必要である。安全規制と防災に「リスク・ベネフィット」の考え方がないことが問題である。目標とすべきは国民のために安価で安定的な電力供給であり、原子力についてのみリスクゼロを追い求めるのを止めるべきである。

原子力を利用しないことによるエネルギー安全保障上のリスクおよび経済上の不利益も大きい。化石燃料は輸入依存であるし、再生エネは不安定で高価だからである。原子力発電の全電源に占める比率を可能な限り早期に50%まで引き上げることを目標とし、その達成を図るべきだ。

現行の第6次エネルギー基本計画では2030年の二酸化炭素(CO2)削減目標がマイナス46%となっており、次期の第7次計画では、23年末のパリ協定締約国会議を受けて、これを35年においてマイナス60%と深掘りする可能性が議論されている。だがかかる極端なCO2目標をエネルギー計画の支柱に据えることは亡国への道である。CO2目標を撤廃し、これに代えて電気料金と原子力比率にこそ数値目標を設定すべきである。

電力価格低減のための政策は、原子力発電の推進に加え、液化天然ガス(LNG)と石炭の長期契約による安定・安価な調達がある。LNGと石炭では長期契約によっても国際価格の変動による影響を一定程度は免れ得ない。だが、原子力発電は運転期間を40年から80年以上に延ばすことで、大幅な発電コストの低下を達成できる。

■東日本大震災前の電力料金に

以下、政府の総合資源エネルギー調査会における発電コスト検証ワーキンググループ(21年)による30年運転開始プラントの発電コスト試算を見てみよう。30年には、石炭火力とLNG火力の新設した場合の発電コストは、それぞれキロワット時当たり8.6(=2.0+2.3+4.3)円と8.5(=1.3+1.2+6.0)円となっている。安価・安定調達の実現によってはこれを下回ることもあるだろう。

同コスト試算では、原子力の発電コストを見ると、資本費が4.2円と最も大きな寄与をしている。だが運転期間の40年以上への延伸であれば、資本費は不要であるか、あるいは(大規模修繕などの比較的に)軽微なものにとどまるので、発電コストは基本的には運転維持費と燃料費の合計である5.4(=3.7+1.7)円となる。これに福島事故の賠償費用0.6円と政策経費1.5円(立地交付金や技術開発予算等)を加算すべきかについては議論のあるところだが、これを仮に満額含めても発電コストは7.5(=5.4+0.6+1.5)円であり、火力に比しても(発電コストレベルでは)最も安い電源となる。

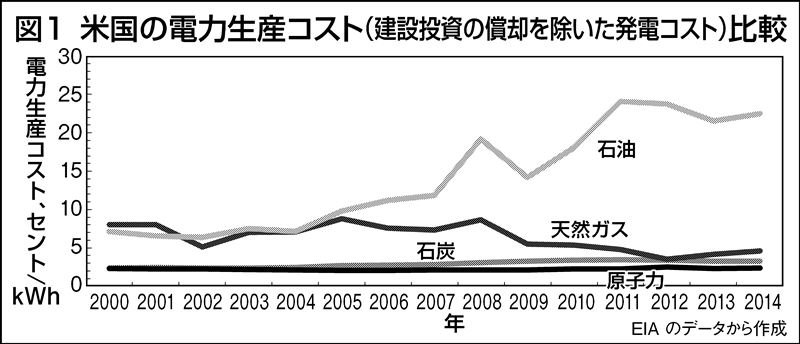

図1は米国における電力生産コスト(=資本の償却費を除いた発電コスト)の比較である。

今日の米国であれば原子力発電所はほとんど償却が済んでいるから、これは発電コストそのものとなる。原子力発電は、特に寿命を延伸することによって、最も安価な電源になることが分かる。

このように原子力・LNG・石炭を活用して安価に発電をする一方、高コストをもたらす再エネの大量導入を排することで、電気料金を大幅に低下することができる。

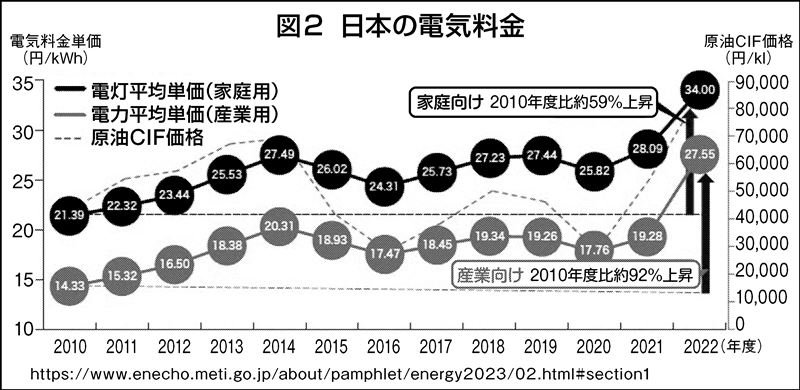

図2は10年度からの電気料金平均単価の推移を示している。エネルギー・ドミナンスを実現する本計画では、東日本大震災前となる10年ごろに実現していた歴史的な低水準(産業用電力は14円、家庭用電量は21円ほど)に戻すことを、できるだけ早期に達成すべき重要な目標とする。この程度であれば十分に実現可能であり、政府はかかる価格目標へと明確にコミットすべきである。

この10年とは、再生可能エネルギー固定価格買取制度(FIT制度)の導入前夜である。FITによる買い取り総額は30年までに約59兆円、賦課金額は約44兆円(いずれも制度開始からの累積値)ともなる膨大な負担である。それは、直接的には電力消費者に、そして間接的には日本の経済成長にあまりにも大きな負担を残した。

賦課金という租税ではない負担において、問題であることは、消費者にとっての負担も、それが日本の経済停滞にもたらした真の弊害も、かなり「見えづらい」ことである。

そしていま日本政府はグリーントランスフォーメーション(GX)政策として、今後10年間で官民合わせて再エネや水素利用技術などに150兆円の投資を実現するとしている。これは「規制・支援一体型で」行うとしているが、要はFITの拡大版である。

投資というと聞こえはよいが、コストを負担するのは結局は家計である。150兆円といえば国民1人当たり120万円、3人世帯なら360万円である。10年がかりだといっても毎年36万円もの負担である。この巨額の負担増があることを国民はほとんど知らされていない。

この投資で経済がグリーン成長するというのが政府の言い分だが、太陽光発電をはじめ、その導入のための送電網や蓄電池の導入、水素利用技術の導入など、高価な技術にばかり投資することになっている。一部事業者は潤うが、その他すべての家庭や企業のコスト負担は増える一方である。

■経済安保の懸念、推進に合理性

10年には、全国の原子力発電もおおむね稼働していた。当時の民主党政権による第3次エネルギー基本計画では30年において原子力発電比率50%を目標としたように、この程度までであれば、日本の電源構成として十分に技術的・経済的に実施可能であり、かつ望ましい、と一定の理解があった。東日本大震災があったからといって、原子力技術が衰退したわけもない。むしろ、安全性を高めるための各種設備や制度はこの10年間に大きく整備・改善されている。

なお原子力比率を高めることについても、東日本大震災後のように、事故によって全基停止というエネルギー安全保障上のリスクがあるという意見がある。しかし東日本大震災後も、リスク・ベネフィットを考慮すれば、そもそも全基の長期にわたる停止などは有り得ない判断だった。

また新規制基準が導入され、複数の外部電源導入や多数の非常用電源の設置などによって、福島第一原子力発電所で生じたような、津波による全電源喪失リスクは大幅に軽減されている。

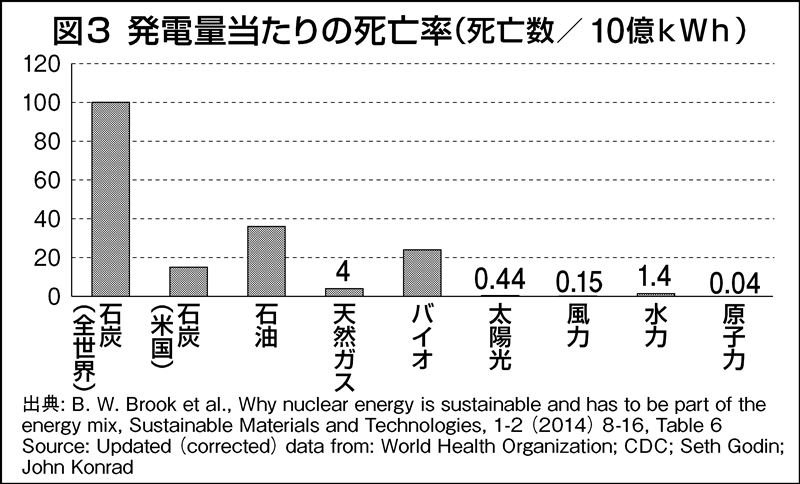

世界での実績を見ても、発電電力量あたりの死亡リスクを見れば、原子力発電は十分に低くなっている(図3)。原子力発電が危険であるといのは主観的な話であって、客観的にはそうではない。

いま世界ではウクライナと中東で戦争が起き、台湾有事の懸念もかつてなく高まっている。日本をとりまく安全保障および経済状況が10年当時よりもはるかに切迫していることに鑑みるならば、原子力比率50%を目標に掲げ、推進に舵を切ることは十分に合理的である。