1.中国の対米外交姿勢と国内経済情勢との相関関係:比較の前提

中国の外交姿勢と国内経済情勢の間の相関関係については2説ある。

一つは、国内経済が良くない時は、国民の内政に対する不満をそらせるために対外的な強硬姿勢を強めるという見方である。

もう一つは、国内経済が良くない時は、逆に経済にマイナスの影響を及ぼすリスクを避けるため、対外的に融和的な姿勢を示すという見方である。

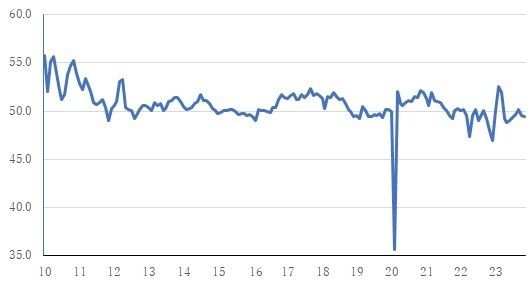

この点について確認するために、国内経済の景況感を示す代表的な指標として購買担当者景気指数(PMI)製造業の推移のグラフを描いた(図表参照)。

同指数には製造業と非製造業の分類があるが、景況感を反映しやすい指標を選ぶ観点から、民間企業比率が高い製造業PMIを選んだ。

購買担当者景気指数(PMI)製造業の推移

PMI指数は企業の購買担当者に対して景況感に関するアンケートを実施して集計したもので、50を上回ると景気拡大の見方が多いことを示し、50を割ると景気減速の見方が多いことを示す。

米中関係は1990年代から2010年頃までは基本的に良好であり、2001年には米国の後押しで中国はWTO(世界貿易機関)に加盟し、それが輸出主導による中国経済躍進の主因となった。

しかし、2008年秋のリーマンショック後に、中国政府が実施した巨額の内需刺激策のおかげで世界経済が恐慌への突入を回避したことを機に、中国が自国の国力に対する自信を深め、国内のナショナリズムの高揚にも押されて、それ以前の対外的に控えめな姿勢から強硬姿勢へと転じた。

一方、米国はWTO加盟を機に中国経済の自由化・市場経済化が順調に進展することを期待していたが、貿易、投資、金融面等での変化の速度は期待を下回るものだった。

以上の要因を主な背景に、2010年代に入ると米中関係が悪化に向かった。

2.具体的な事象から見た相関関係

このような認識を前提に、2010年以降の中国の国内経済の景況感と対外政策姿勢を比較してみると以下のような事実が見えてくる。

PMI製造業が継続的に50を下回った時期(景況感悪化)は2015年1月~2016年6月、2018年11月~2020年2月、2021年9月~2022年末、2023年4月以降現在に至るまでの4つの期間である。

この間、中国の米国に対する代表的な強硬姿勢を示す事象を見ると、台湾海峡を対象とする防空識別圏(ADIZ:Air Defense Identification Zone)を設定(2013年11月)、21世紀中葉までに中国が世界一流の軍事強国となることを目指すビジョンを第19回党大会(中国共産党第19回全国人民代表大会)で発表(2017年10月)、外交部報道官の対米強硬発言を中心に戦狼外交を展開(2020年2月~2022年末)などがある。

これらは概ね中国経済の拡大局面で実施されている。

戦狼外交については、中国の景況感が悪化していた2022年も続いていた。

この時期は米国が中間選挙(2022年11月)を控えて、新疆ウイグル自治区での人権問題やウクライナ侵攻後のロシア寄りの姿勢に関し、中国に対する厳しい姿勢を強めていた。

加えて、8月にはナンシー・ペロシ下院議長(当時)が台湾を訪問するなど、米国側主導で対中強硬姿勢を示した。それ応じて中国政府が米国を繰り返し批判する形で、戦狼外交を展開した。

具体的には、ウクライナ侵攻開始後のロシアを強く批判せず、米国の冷戦思考に基づくロシア・中国包囲網を批判する姿勢を貫いた。

また、2022年8月のペロシ下院議長の台湾訪問について中国は、米国政府が「1つの中国」を無視していると受け止めて強く批判した。

米国内の中国専門家の間では、これらの米中関係悪化の主な要因についてはむしろ米国側の対応が引き起こした面が強いとの見方が少なくなかった。

その見方を前提とすれば、中国としては積極的に対米強硬姿勢を採る意図はなかったが、米国の強硬姿勢に応じざるを得なかった面があると考えられる。

一方、代表的な融和姿勢を示す事象については、米中間で厳しい貿易・技術摩擦の対立や気球撃墜事件などを巡る対立が続いていたため、中国側が米国からの米中首脳会談の要請に応じない可能性があると見られていたにもかかわらず、最終的に中国側が首脳会談に応じた事例がある。

一つは、2019年6月の大阪G20首脳会議の時であり、もう一つは2023年11月のサンフランシスコでのAPEC(アジア太平洋経済協力)首脳会議の時だった。これらはいずれも経済減速が顕著な局面に生じている。

加えて、足許のマクロ経済指標を見ると、2023年8月以降多くの主要経済指標は回復傾向を辿っているが、景況感を示すPMI製造業は9月を除いてずっと50を下回っており、経済の悪化傾向が続いていると受け止められている。

この間の中国の外交姿勢を見ると、2023年11月のサンフランシスコでの米中首脳会談に応じた後、両国政府高官の対話ルート構築に協力するなど、やはり融和姿勢が見られている。

以上から明らかなように、一部2022年のように経済が悪化していても対米強硬姿勢を続ける例外もみられるが、概ね国内経済が良くない時は対米融和姿勢を示す傾向があると考えられる。

3.対米外交以外の対外政策姿勢と国内経済情勢との相関関係

米国以外の国・地域については、対EU外交姿勢を除き、これほど明確な関係は見られていない。

EUについては、2010年以降も独仏を中心にEU―中国関係が基本的に良好な状態を保っていた。

しかし、2021年2月にEUが新疆ウイグル自治区の人権問題に対して比較的軽微な対中制裁措置を発表したのに対し、中国はその直後に厳しい報復制裁を発動した。

それによってEU・中国包括投資協定に関する協議が中断され、いまだに再開されていない。

中国側の厳しい制裁が発動された時期は、世界中が新型コロナ感染拡大で苦しむ中、中国だけが厳しいゼロコロナ政策の成功によって、比較的良好な経済状態にあり、PMIも継続的に50を上回っていた。

一方、最近はEUに対する中国の対話姿勢が以前に比べて融和姿勢に転じているとEUの中国専門家は評価している。

EU側はウクライナ侵攻後の中ロ接近を背景に中国に対する批判を強めているのに対し、中国側は対話を拒絶せず、対EU強硬発言も抑制していると受け止めている。

中国経済は2022年末のゼロコロナ政策解除後、短期間だけ景況感が改善したが、2023年4月以降現在に至るまで悪化傾向が続いている。

このように、EUについては事例が少ないが、やはり対米外交と同じような経済減速時に融和姿勢を示す相関関係が見られる。

しかしその他の国については、これほどはっきりした傾向は見られない。

例えば、日本については2012年秋に尖閣諸島の領有権問題が発生した後、2018年の首脳往来復活に至るまで、2015~16年の経済悪化状況下でも日中関係の改善は見られなかった。

2017年5月に自民党の二階俊博幹事長(当時)が習近平主席との面談の席上、安倍晋三首相(当時)からの親書を手渡したことを機に日中関係改善に動き始めた時期も景況感が悪かった時期ではない。

2023年後半以降の事例を見ても、福島原発処理水の海洋放出に伴い、日本の水産品の輸入禁止措置をとったほか、日本人向け訪中ビザ発給規制緩和に対する慎重姿勢を崩さないなど経済悪化の状況でも厳しい対日外交姿勢が見られている。

ただし、昨秋以降、中国当局の福島処理水に対する厳しい批判が抑制されているほか、訪中ビザ規制緩和を巡る交渉でもやや融和的な姿勢が見られているなど、経済の悪化が影響しているように見える面もある。

そのほか、韓国については2016年の対北朝鮮弾道ミサイル(THAAD)配備を機に、韓国製品不買運動、中国人の韓国への渡航制限を実施。

2020年4月に中国における新型コロナ感染拡大初期調査を求めた豪州に対しては牛肉、ワイン等の輸入規制および渡航規制、台湾支持のチェコやリトアニアに対しては現在もなお輸入規制を実施するなど、中国国内の経済状況に関係なく厳しい措置が実施されているように見える。

こうした国・地域による対応の差は、相手国・地域の経済規模、中国経済への影響、国際社会における政治的影響力などが影響しているのではないかと考えられる。

中国にとって貿易・投資相手国としても重要であり、国際政治でも重要なプレイヤーであるのは米国とEUだけである。

日本は独自外交路線をとることが少なく、基本的に米国と協調することが多いほか、経済規模も中国との対比では急速に縮小している(中国の米ドルベース名目GDP=国内総生産の規模は2009年後半に日本に追いつき、2023年には日本の4.2倍にまで拡大<IMF世界経済見通し2023年10月>)ため、米国、EUほど経済との関係が重視されていない(IMF=国際通貨基金)。

その他の韓国、豪州、チェコ、リトアニアなどについてはさらに影響力が小さいため、相関関係が希薄である。

中国はこうした国・地域別の事情を考慮し、外交政策方針を決定しているため、国・地域により経済情勢との相関関係の差異が生じていると考えられる。

足許の中国経済は景況感の悪化が続いており、当面これが改善する見込みは立っていない。

上記の分析を考慮すれば、当面は米国、EUに対して融和的な姿勢が続く可能性が高いと考えられる。