1.マクロ経済指標は7月を底に緩やかな回復傾向

中国経済は本年初に3年間のコロナ禍から概ね抜け出した。まもなく年末を迎えるが、依然としてコロナ禍前の正常な経済運行への回帰の目処が立っていない。

年初から3月までは予想以上の回復ぶりを示したが、4月に入ると失速した。1~3月期の実質GDP(国内総生産)の季節調整済み前期比は年率で+9.2%と予想を上回る急回復を示した後、4~6月は同+2.0%と急落した。

その後、7月をボトムに8月以降、不動産関連を除いて工業生産、サービス業生産、消費(社会商品小売)、製造業設備投資などが揃って緩やかな回復軌道をたどっている(下図参照)。

主要経済指標(前年同期比)の推移

(注)製造業設備投資と不動産開発投資は年初来累計の前年比(資料 CEIC)

2.足許の経済実態は正常化には程遠い

こうした統計データだけを見ると、一見マクロ経済全体が正常化に近づきつつあるように見える。

しかし、経済実態は正常化には程遠い。

その第1の要因は、民間企業のコンフィデンスの回復が遅れていることである。

昨年のゼロコロナ政策の影響で飲食、宿泊等の分野で多くの中堅・中小企業が倒産した。それによって閉鎖された店舗やその関連の雇用がフルに回復できていない。

また、高い収益を実現していた民間企業の経営層がターゲットになった共同富裕政策の後遺症も大きく、民間企業の投資姿勢も依然として慎重である。

加えて、2021年を境に40年以上続いた高度成長時代が終焉を迎え、企業経営者や消費者のマインドがその変化にアジャストし切れていないことも影響している。

第2の要因は、不動産市場の停滞長期化である。

1~3月期は一時的に予想以上の回復を示したものの4月以降失速し、10月は北京、上海など主要都市の不動産価格まで前月比で下落した。

中古住宅販売価格の前月比の推移を見ると、中国の70大都市のうち10月に上昇したのは杭州(浙江省)と三亜(海南島)の2都市だけだった。

以上の2つが足許の経済の正常化を妨げている2大要因である。

この2つのマイナス要因は相互に影響し合っているため、どちらか片方だけ回復しても経済全体は正常化しない。両方が同時並行的に改善していくことが必要である。

したがって、今後の政策運営のカギは民間企業のコンフィデンス回復促進策と不動産市場の停滞に歯止めをかける対策の両輪をバランスよく組み合わせることが重要となる。

12月11日、12日の両日、中央経済工作会議が開催され、2024年の経済政策運営の基本方針が決定された。

本来であれば、この会議に先立って10月または11月に三中全会が開催され、中長期の新たな政策ビジョンが示されることが期待されていた。

そうであれば新たな基本方針に基づいて斬新な政策メニューが発表されるはずだった。

しかし、実際には三中全会の開催が遅れ(開催時期は未定)、中長期の新たな政策方針が示されていないため、中央経済工作会議の決定内容の中核部分は本年3月の全人代で発表された政府活動報告と大きな違いはなかった。

これでは人々の政府の政策運営に対する期待も高まらないため、民間企業のコンフィデンス回復や不動産市場の停滞に歯止めがかかることは期待できず、力強い回復軌道に復帰するめどは立っていない。

3.今はまだ日本のバランスシート不況に比べて軽症

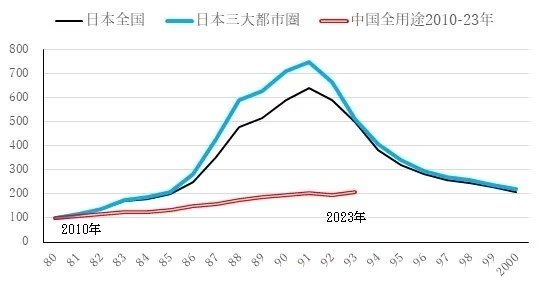

こうした中国経済の現状を日本の1990年代のバランスシート不況に重ね合わせる見方があるが、不動産の価格変化や株式市場を比較すればその違いは明らかである。

特に不動産価格は日本が1980年以降の約10年間に7倍以上上昇したのに対して、中国は2010年以降の約10年間で2倍程度の上昇幅にとどまっている(下図参照)。

不動産価格変動の日中対比

日本の1980~93年と中国の2010~23年の対比

資料:国土交通省、CEIC

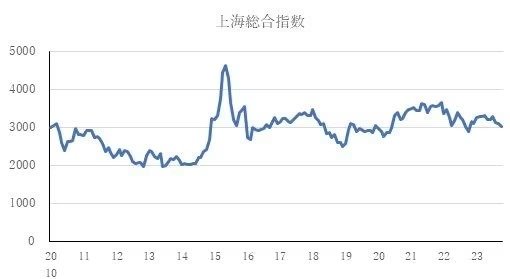

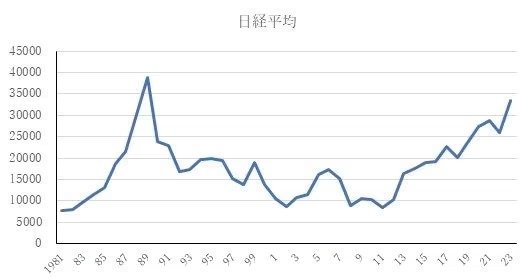

また株価を見ても、日本は1980年代以降6倍程度の変化幅で上昇、下落したのに対して、中国は2016年以降2500~3500の狭いレンジ内で推移している(下図参照)。

株価変動の日中対比

資料:CEIC、日経平均アーカイブ

以上のように資産バブルの中核をなす不動産価格と株価について日中両国を比較すれば、現在の中国は日本の1990年代に比べて資産価格の上昇・下落の変動幅が小さく、バブルの形成という点でははるかに軽症であることが分かる。

ただし、現時点で軽症だからと言って、このまま政府が有効な対策を打たなければ、中国の不動産価格は下落に歯止めがかからず、価格が下落する地域が拡大し、下落幅も大きくなる可能性はある。

そうなれば、金融機関への影響も拡大し、大手の金融機関を巻き込むような金融危機に発展するリスクもゼロではない。

不動産価格については中国政府が日本の不動産バブルの形成と同じ轍を踏まないよう以前から注意深く価格制限を行っていたことが奏功した。

今後中国政府が日本のバブル経済崩壊の経験をさらに生かすためには、不良債権処理、公的資金投入等に時間をかけ過ぎず、迅速に進めることである。

そうすれば不動産バブル崩壊の影響は金融・財政両面で十分吸収可能な範囲に抑制できるはずである。

4.中国経済の中長期的展望

確かに足許の経済実態は正常化には程遠く、厳しい状況が続いているが、今後適切な政策運営が実施されれば、徐々に正常軌道に復する。

ただし、高度成長期はすでに終焉を迎えたため、正常な状態を回復しても実質成長率は4%台に留まる可能性が高い。

しかも、2020年代半ば以降、少子高齢化、都市化の減速、大規模インフラ建設投資の減少、国有企業の業績悪化という構造的な下押し要因が表面化してくるため、2020年代後半は成長率の低下が続く。2030年は3%代前半に低下するイメージだ。

とは言え、これまでの中国の政策運営を振り返れば、不動産市場対策、国有企業改革、対外開放政策、社会保障政策など、重要な政策課題については一定の成果を上げてきている。

第1の不動産市場対策については、日本の経験をうまく活用して、不動産市場のバブル崩壊の地域を3~4級都市中心に抑え、主要都市が巻き込まれることを防いだ。

第2の国有企業改革は2018年以降停滞しているように見える。

とは言え、工業企業全体の資産や企業数に占めるシェアを見れば国有企業の占める比率は高まっていない。

経済状況が悪化する局面では、景気下支え手段として活用しやすい国有企業を景気刺激に利用するため、固定資産投資等に占める比率が高まるのは中国の特徴である。

国有企業の赤字企業比率は30~35%程度で変わっておらず、今後国有企業の赤字が財政負担を高めるリスクがある。

このため、引き続き経営不振の国有企業の吸収合併と整理を継続し、将来負担を軽減する政策が持続すると考えられる。

第3の対外開放は足許の積極的な外資企業誘致姿勢から見て、変化していない。

今後TPP(環太平洋パートナーシップ)加入に向けてどこまで真剣に取り組むかが課題となる。

第4の社会保障については、日本が給付水準を高めたことにより、その負担の重さに苦しみ、巨額の国債増発を余儀なくされ、予算配分の自由度がなくなり、長期経済停滞に陥った一因となったことは中国も十分理解しているはずである。

貧困層や中間層にとっては不透明な社会保障制度の先行きは将来への不安材料である。

しかし、経済の実力に見合ったテンポで徐々に社会保障水準を改善していくようにすれば、財政負担増により経済成長力を長期に押し下げる悪影響は防ぐことができる。

現在、中国の経済政策運営は難局を迎えている。

しかし、日本や欧米のようなバブルの形成崩壊を回避し、国有企業の比率を徐々に低下させ、対外開放努力を継続し、経済の実力に見合う適切な社会保障水準を保持すれば、長期的に中国経済の安定が確保される可能性が高まる。

もちろん、米中武力衝突の回避も重要な条件だ。

来年3月に日本企業の多くが賃上げに踏み切れば、日本経済も長年のデフレ経済から脱却し、長期的な正常化軌道への復帰が期待できる。

中国も上記のような的確な政策運営を継続すれば、2025年には正常化に復すると予想されている。

日中両国経済が共に元気を回復すれば、2020年代後半は両国がアジア全体をリードする形で世界経済の安定に寄与することが期待できる。