1.中国経済悲観論の発信源は中国人

中国経済の減速を世界中が注視している。

筆者が9月上旬に滞在していた米ワシントンDCでも、著名な専門家による中国経済の現状評価に関する議論がオンラインで配信され、高い注目を集めていた。

筆者の知る限り、中国経済の現状について、中国経済に精通した日米欧の専門家は総じて比較的冷静に見ているが、中国経済が専門ではない一部のエコノミストや外交・安保の専門家の間では悲観論が共有されている。

米国では中国経済の停滞によって中国の脅威が和らぐことを期待する見方があるという解説をしばしば耳にした。

足許の中国経済の減速について言えば、中国人のビジネス関係者や消費者自身が最も悲観的になっているように見受けられる。

その一例が中国経済の日本化論である。

7月後半に筆者が中国を訪問した際、今後の中国経済が1990年代の日本経済のようになるのではないかと心配する中国人エコノミストやビジネスマンから何度も質問を受けた。

彼らが発信する悲観論が実態以上に悲観的な見方を世界に与えている主な要因の一つであると考えられる。

2.中国人が精神的ショックを受ける理由

しかし、それは仕方がないように思われる。

日本経済は1990年のバブル経済崩壊以降、厳しい長期経済停滞に陥った。欧米諸国も2008年のリーマンショック後に深刻な経済停滞を経験した。

これらを経験した日米欧諸国の人々は資産バブル崩壊後の厳しい経済停滞を自らの実体験として知っている。

それに比べると足許の中国経済の悪化はまだそのレベルまで達していないが、現在、多くの中国人のマインドは極めて悲観的である。

その理由は中国人が1990年以降一度も厳しい経済停滞を経験していないことにある。

1989年と90年は天安門事件等を背景とする経済政策運営の転換もあって、実質GDP成長率がそれぞれ4.2%、3.9%と2年続けて5%を割った。

しかし、その後1991年から2010年までの20年間は平均10.5%の実質成長率を達成し、2011~19年も平均7.3%に達した。

この間、実質成長率が最も低かったのは2019年の6.0%である。

その翌年から新型コロナウイルス感染症拡大の影響でほぼ3年間、経済が停滞した。

この3年間の停滞は新型コロナ感染拡大という特殊事情があったので、不可抗力と考えられていた。

その経済停滞の下でも、2020年と21年はゼロコロナ政策の成功により、世界の先進国に比べて群を抜いて良好な経済状態を保持していた。

それが急速に悪化したのは、感染力の強いオミクロン株が流行してゼロコロナ政策がうまく機能しなくなった2022年以降である。

ゼロコロナ政策は2022年12月に突然解除され、中国は一時的な混乱を克服して2023年2月下旬以降、経済が順調に正常化に向かっていたように見えた。

中国人の多くがコロナ前の2019年のレベルくらいにまでは改善するだろうと期待したのは自然である。事実3月頃までは経済は比較的順調に回復していた。

しかし、4月以降、様々なマイナス要因に直面し、現実はそうではないことに気づき始めた。

それが決定的に明らかになったのは、7月中旬に第2四半期(4~6月)のGDP(国内総生産)など主要経済指標が公表された時である。

4月に第1四半期(1~3月)の指標が発表された時点では、第2四半期も順調な回復が続くと見られていた。

上海ロックダウンの影響による前年同期の低成長(2022年第2四半期の実質GDP成長率は前年比+0.4%)の反動を考慮すれば、実質GDPは前年比+8%を超える可能性もあるという強気の見方も少なくなかった。

しかし、実際に発表された数字は6.3%と、直前の市場予想(6.9~7.0%)をも大幅に下回る数字だった。

特にモノの消費と不動産関連の指標が悪化した。

これらの数字が多くの中国人に精神的なショックを与えた。通年で実質成長率が5%に達しない可能性も懸念されている。

もちろん実体経済の回復も鈍かった。

しかし、冷静に見れば、中国経済の現状は日本の1990年代やリーマンショック後の欧米経済ほど悪化してはいない。以下ではその点について説明する。

3.中国経済日本化論の誤解

1990年以来本格的な経済停滞を経験していなかった中国人が、新型コロナ感染拡大が終結したにもかかわらず予想外の経済減速に直面すれば、中国経済の先行きに対して悲観的になるのは十分理解できる。

日本でも1973年以降の第1次、第2次石油危機を克服した1980年代前半、似たような精神的ショックを経験している。

第1次石油危機発生直前の1972年度の日本経済の実質GDP成長率は9.1%だった。

しかし、2つの石油危機を克服した後、1980年代前半の実質成長率は3~4%前後へと大幅に低下したため、当時の日本でも日本経済の先行きに対して悲観論が広がった。

それもあって、日本はその後、過剰な景気刺激策によってバブル経済を招いた。

中国政府はこの日本の失敗を繰り返さないよう1990年代以降、日本の経験を徹底的に学ぶ努力を続けてきた。

それが現在の慎重な経済政策運営の要因の一つとなっている。

今回、第2四半期の数字が発表された直後から日本化論が広がったのもこうした背景があるためである。

しかし、1990年代の日本経済の状況は現在の中国経済とは比較にならないほど厳しかった。

不動産市場は東京、大阪、名古屋などの主要都市を含めて総崩れになったほか、株価も暴落した。

金融機関は貸出を回収し、企業は設備投資と雇用を削減し縮小均衡に向かった。

現在の中国経済を見れば、銀行貸出、設備投資はプラスの伸びを維持し、雇用も若年層を除けば全体として概ね安定を保っている。

1990年代後半以降日本が経験した大手銀行の破綻リスクについても中国でそうした心配をしている人はいない。

中国人に5大銀行の工商銀行や建設銀行が破綻すると思うかと問えば全員が即座に否定する。

このように説明すると中国人も日本化はしていないことを理解してくれるが、それでも足許の悲観論は消えていない。

4.7月以降は落ち着きつつある中国経済

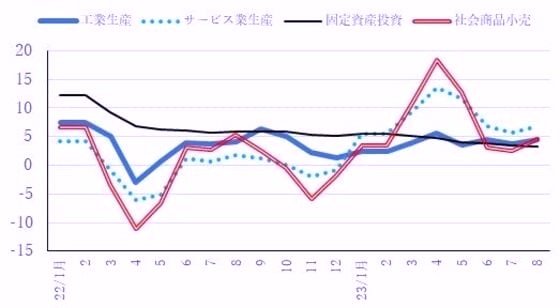

9月15日に国家統計局が8月の主要経済指標を発表した。

これを見ると、6~8月の中国経済は比較的安定的に推移している。工業生産、サービス生産、消費はいずれも7月に若干低下したが、8月に上昇し、3か月をならしてみると、ほぼ横ばいで推移している(図表1参照)。

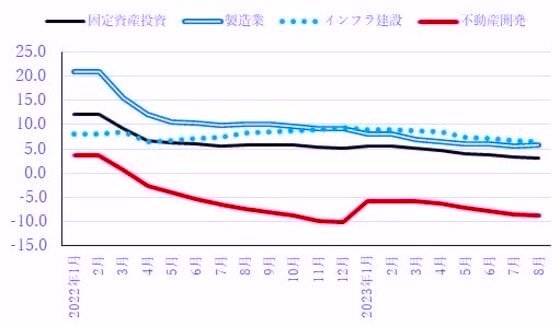

固定資産投資だけが年初からずっと緩やかな低下傾向を辿っている。

これを分野別に見ると、製造業、インフラ建設、不動産開発のいずれも低下傾向を辿っているが、製造業とインフラ建設に関しては1~8月累計でそれぞれ5.9%、6.4%と堅調に推移している(図表2参照)。

特に製造業に関しては、民間企業が1~7月累計前年比+8.5%とコロナ前の2019年(通年同+2.8%)を上回る伸びを示している。

突出して大幅なマイナスの伸びを続けているのは不動産開発投資である(1~8月累計前年比-8.8%)。

これは投資のみならず、家具・家電・内装等の消費や地方財政など多岐にわたって悪影響を及ぼし、中国人の気持ちを暗くしている。

図表1 主要経済指標の推移(前年比%)

(注)固定資産投資の月次計数はすべて年初来累計前年比。(資料:CEIC)

図表2 固定資産投資の分野別推移(年初来累計前年比%)

(資料 CEIC)

5.中国経済の先行き

中国経済の回復はこれからの経済政策運営にかかっている。

不動産市場の長期停滞、地方財政の悪化、若年層の失業、米中摩擦など課題山積だが、中でも最も重要なポイントは政策が生み出す具体的な成果が企業経営者や消費者のマインドを明るくして将来の回復に対する自信を持たせることができるかどうかである。

特に、一昨年以来の共同富裕政策や昨年のゼロコロナ政策の影響で民間企業は前向きの意欲を削がれている。

政府の政策運営に対する信頼も低下している。そのマインドを改善することができるかどうかが経済を回復軌道に乗せるカギである。

現時点では、従来からの2つの大きな基本方針に変化は見られていない。一つは、「2つのいささかも動揺しない方針」として国有企業と民間企業の両方を大切にすること。

もう一つは、高い質の発展である。

中国ではこの「高い質」という言葉の中に共同富裕の実現と国家安全の重視という意味も含まれていると理解されている。

これらの基本方針は重要であるが、この言葉を繰り返している状況の下で民間企業や消費者は意欲を低下させたのも事実である。

実態として銀行貸出条件、市場参入等の面で依然として国有企業の方が民間企業より有利な面が多く存在しているためだ。

現在の難局を打開するには、これらの2つを超える、民間企業や消費者の心を沸き立たせるような新たな基本方針と、それを明確に裏づける具体的な政策パッケージを実行することが必要である。

コロナ前までは劉鶴副総理の総指揮の下、中国政府は見事な政策運営を長期間続けてきたが、その総指揮官はもういない。

その後継者たちがどのような政策を示し、迅速かつ全国に徹底する形で実行に移すことができるか注目されている。

その核心となる中長期の政策運営基本方針を提示するのが今秋に予定されている三中全会である。

そこで示される中長期の政策運営基本方針の内容において劉鶴副総理の後継者たちの真価が問われる。

2010年代以降、世界経済を支える重要な役割を担ってきた中国経済が、新たな体制の下で順調に回復へ向かうことを願っている。