前回に続き、米国マンハッタン研究所の公開論文「エネルギー転換は幻想だ」において、マーク・ミルズが分かり易い図を発表しているので簡単に紹介しよう。

どの図も独自データではなく国際機関などの公開の文献に基づいている。

2050年に脱炭素をしようとすると、莫大な鉱物が必要になり、鉱物価格は高騰して、脱炭素のための技術の製造コストが上昇するのみならず、インフレを引き起こす。しかも中国依存が深まる、とミルズは指摘している。

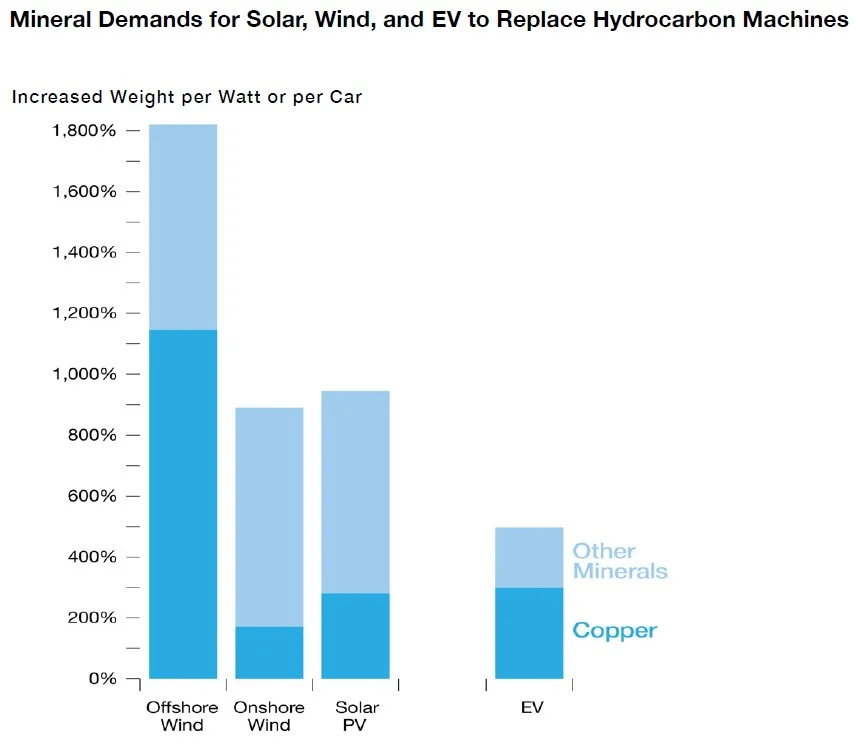

1. 再生可能エネルギーは莫大な鉱物資源を必要とする

図は、太陽、風力および電気自動車(EV)が必要とする鉱物資源の量を、銅とその他に分けて示したもの。太陽・風力発電は1ワットあたりで、化石燃料による発電を100%とした比較。

石油、天然ガス、石炭を燃焼する機械と同じ電力を風力、太陽光、バッテリーで供給するには、銅などの鉱物を約300%、リチウム、グラファイト、ニッケル、レアアースをそれぞれ4,200%、2,500%、1,900%、700%増やす必要がある。化石燃料発電を太陽光や風力発電に置き換えると、同じ量の発電をするために、少なくとも1,000%以上の鉄鋼、コンクリート、ガラスが使用される。

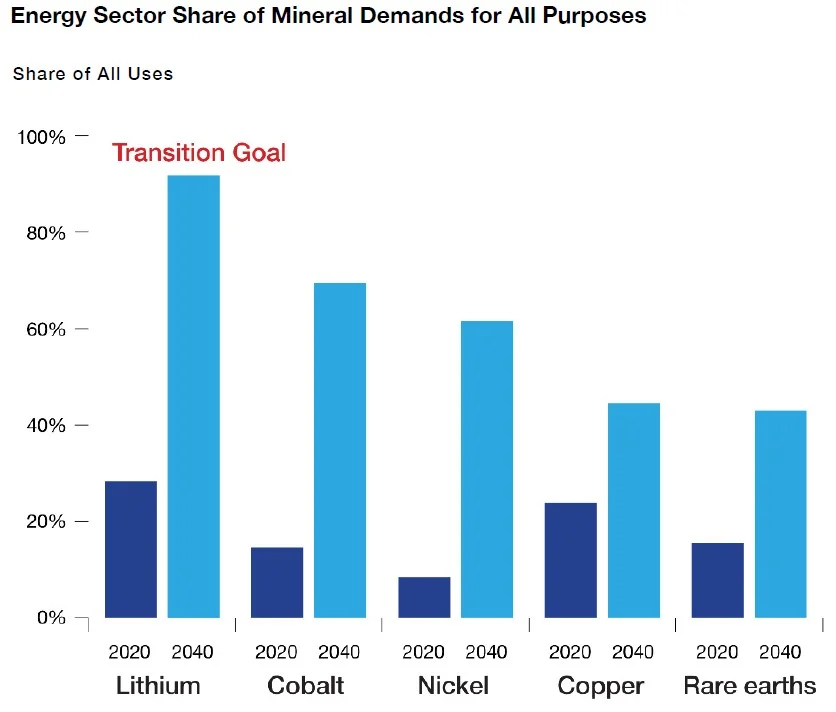

2. 莫大な鉱物需要で鉱物価格が高騰する

脱炭素のための莫大な鉱物需要は、鉱物自体の価格はもとより、あらゆる製品の価格を引き揚げ、インフレも引き起こすだろう。

エネルギー部門は、現在、さまざまな鉱物の世界総生産量の10~20%程度を使用しているに過ぎない。しかしIEAの「移行目標」(図中のTransition Goal)は、化石燃料の全廃には程遠いながら、それでも、その割合は今日の世界総生産量の50~70%、あるいはそれ以上に達する。

このような空前の需要は鉱物価格を押し上げ、代替エネルギー機器そのものを含め、鉱物を使用するすべての市場(例:家電、住宅、自動車、電子機器)で製品を作るためのコストを引き上げる。IMFのエコノミストは、このような状況が続けば、鉱物価格は歴史的な高値が持続すると予測している。

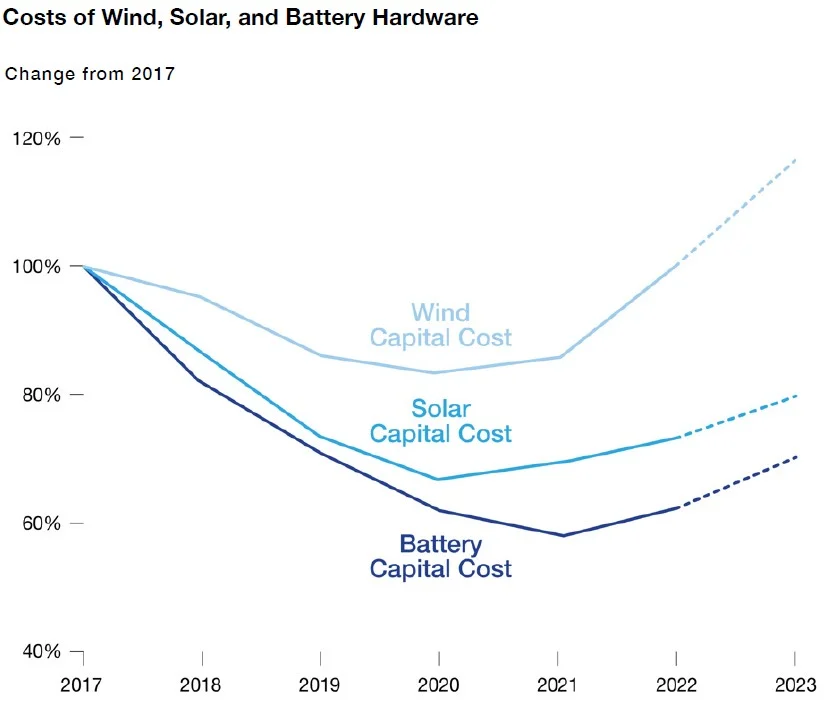

3. 鉱物価格高騰で太陽・風力・バッテリーのコストは上昇に転じた

鉱物と金属は、太陽電池とリチウム電池の製造コストの60~70%、風力タービンのコストの20%以上を占めている。IEAは、将来のコモディティ価格の高騰が、これらの「移行」のための製品の製造コスト削減の見込みを「食い潰す」可能性があると指摘している 。

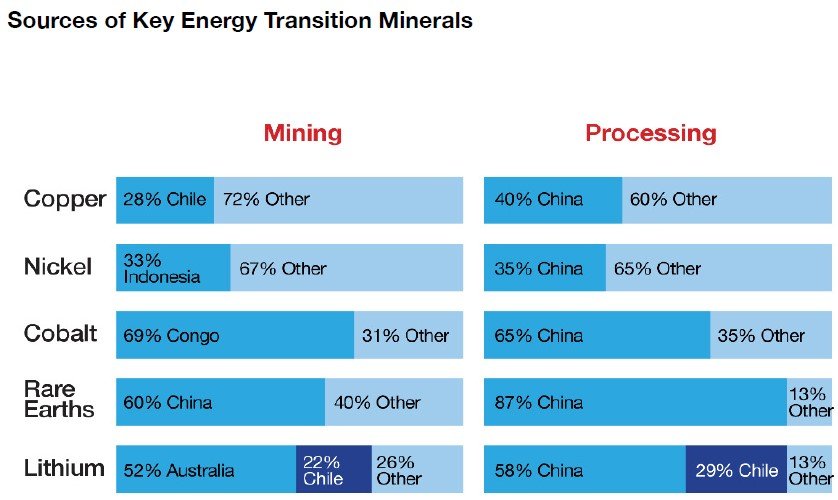

4. 中国は脱炭素の鉱物のOPECである

脱炭素で使用量が増える鉱物資源の多くについて、採掘(mining)および精錬(processing)の何れにおいても、中国が世界シェアを圧倒している。

脱炭素に使われる鉱物についての中国の市場シェアは、石油市場におけるOPECのシェアの2倍である。なお中国は脱炭素に不可欠なアルミニウムについてもトップの生産国で、40%の市場シェアを持つ。