Silicon Valley Bank突然の破綻とシリコンバレーエコシステムについて(前編)はこちら

3月10日にSilicon Valley Bankが突然破綻したが、これはシリコンバレーのエコシステムにとってどのような影響があるのか。シリコンバレーの名前がついた銀行の破綻は、シリコンバレーのエコシステムとはどのような関係性を持って破綻したのか?日本からニュース『シリコンバレー銀行の破綻が招く停滞』などの見出しが多く、シリコンバレーから遠く離れたニューヨークのメディアなどもこの論調が目立ったが、現地の感覚とは異なる。

シリコンバレーのエコシステムで活動し、多くの現地ベンチャーキャピタリストやスタートアップから話を聞いた肌感覚とのギャップについても迫る。

金融に詳しい方はもう知っているはずだが、まずは破綻のいきさつを改めて一般向けに解説も加えて紹介したい。シリコンバレーのエコシステムとの関係性についても論じる。

SVBの破綻とシリコンバレーのエコシステムとの関係

まず、SVBの破綻は、シリコンバレーのスタートアップやエコシステムに対する投資が焦げ付いた結果ではなかった。スタートアップへの融資が回収不可能になったり、リーマンショックの時のようなエキゾチックなフィンテック商品が爆弾となったり、まだ本当の価値が定かではない暗号通貨などへの投資が破綻の原因ではなかった。

ではなぜSVBが破綻したのか。SVBの破綻はシリコンバレーのエコシステムとは関係あるが、エコシステムの構造問題が引き起こしたとは言えない。2018年頃から2022年の間にベンチャーキャピタル市場の規模が急拡大した。それに伴って、SVBはベンチャーキャピタルやスタートアップからの預金を大量に預かった。2018年から預金額のピークだった2022年の増え幅は実に4倍以上で、2020年から2022年までの2年間だけで約3倍に急増したのである。

急に大量の預金を預かったので、銀行としては運用しなくてはいけない。また、預かった預金の利子を支払わなくてはいけないので、それ以上のリターンがある投資をしなくてはいけない。企業への融資などもできるわけだが、急にものすごい数の貸出先を見つけて大量に貸し出すというのも現実的ではない。そこで、長期保有すれば安全で、価値も確かな10年もののアメリカ国債をSVBは大量に購入したのである。この債券は、アメリカ政府が財政破綻しない限り、満期になれば額面通りの価値となる。しかし、それは満期になった時のこと。満期になる前にこの債権を売ろうと思った場合、債権を買った時の金利に比べて中央銀行が金利を上げた場合、この債権の値段は額面よりも低くなってしまう。逆にいうと、中央銀行が金利を引き上げさえしなければ10年先の価値と、その途中経過の価値も安定した非常に安全な投資とも言える。

しかし、アメリカの中央銀行はインフレが加速したことを受け、金利をどんどん引き上げてしまった。この影響もあり、ベンチャーキャピタル市場にどんどん流れ込んでいたグローバルマネーの流入がスローダウンし、スタートアップへのVC投資のペースが急加速モードから引き締めモードへと移行した。

そこで多くのスタートアップは新たな資金調達をガンガン行える環境ではなくなり、運転資金として預金口座から資金を引き出し始めた。SVBが預かっていた預金が減り始め、手持ちのキャッシュとすぐに精算できる短期の投資資産では足りないぐらいの資金が必要になってしまった。次の手として、購入したばかりの10年ものの債券も売らなくてはいけい状況となった。買った時よりも金利が高い状態でこの債券を、満期を迎える前に売却すると、額面よりも低い値段でしか売れず、損を出してしまう。このことを懸念した証券アナリストは、SVBの業績が芳しく悪くなるということを指摘していた。でもこれだけでは銀行は破綻しない。

取り付け騒ぎ(Bank Run)の実態

3月に入って、著名なベンチャーキャピタリストやアクセラレーターが投資先のスタートアップに対してSVBへの預金を引き上げるように指示した、という情報がSNSを駆け巡った。きっかけは、SVBのCEOが透明性を狙ったと思われる発表であった。21ビリオンドル(約2.8兆円)の資産(米国債)売却と、それに伴う1.8ビリオンドルの損失の発生を発表すると同時に、2ビリオンドル(約2,600億円)の新たな資金調達をすると発表した。これを受けて、SVBの株は60%ほど暴落してニュースとなった。

この発表でVC界隈の人たちを焦らせたのは、債権を売って損失を出すだけなら良いが、新たに大きな資金調達をしないともはや預金を返す資産が残っていないのか、という疑問だった。ウォール街の人にしてみれば、この追加の2ビリオンの調達は公開公募で行うのではなく、静かにオイルマネーや他の銀行から投資として集めるべきだったと見ている人がいる。

この発表が行われたのが水曜日で、直後にスタートアップエコシステムから警笛が鳴らされた。木曜日にSVBのCEOが投資家たちに向けて10分間の説明を行い、資産は十分にあるから焦る必要はない、と語った。[1]

皮肉にもこの説明に説得力が欠けていたため「要するにみんな同時に引き出さなければ大丈夫だけど、みんな引き出したらアウトだ」と解釈された。取り付け騒ぎ(英語では「Bank Run」という、銀行に走って行くというニュアンスが含まれる)を引き起こすには最も効果的な発言だったかもしれない。つまり、全員が他の人の行動によって勝ちか負けかが決まる状態となり、そこで多くの人がすでに預金を引き出すと公言していたので、みんな引き出すのが最良の選択という均衡点になってしまった。

著名アクセラレーターであるYコンビネーターのCEOなどは、「スタートアップとして資金が無くなったら即死だ」という文章を含んだツイートを行い、危機感を表した。[2]翌週の月曜日に給料支払いが発生するスタートアップの場合、銀行口座の預金が消えて給料が払えないと、スタートアップはその時点で即死し、場合によっては経営者も最善を尽くさなかったとして起訴されるという可能性も指摘された。あらゆるスタートアップ・コミュニティのスラックやSNSグループでこのような投稿が流れ、各社は慌てて預金をSVBから引き出した。

そもそもSVBは事前登録されている他の銀行への送金がウェブやスマホのアプリからでき、しかも送金が雪崩のように出て行ってもシステムがダウンすることがなかったという皮肉な状況も、預金の引き出し加速を可能にした。

そして金曜日にSVBは破綻し、アメリカ連邦政府の管轄下に置かれた。

このタイミングでは政府の預金補償である25万ドル(約3350万円)以上の預金が保障されるかどうかは定かではなかった。この25万ドルの政府補償は明らかに個人預金者向けで、桁違いのスタートアップ預金や、さらに桁違いのVC預金に対してはほとんど役に立たない。

(そもそもそんなに多額の預金を一カ所に置くこと自体リスクヘッジができてないという指摘はもっともだが、例えば数十億円の資金調達をした少数精鋭のスタートアップに対して投資家は、そのスタートアップが急に大きなファイナンスリスクヘッジ部門を作り出すよりも、プロダクトやサービスをいち早くスケールアップさせることに時間的資源と人的リソースをフォーカスしないと競争に負けるので、預金のリスクヘッジのことは二の次だったという実情もある。)

もし連邦政府がSVBの預金を保証しないなら、月曜日に大量のスタートアップが突然死することとなり、経営メンバーや、場合によってはVCまでもが訴訟の対象となってしまう可能性があると懸念された。VCたちやスタートアップ関係者の多くは、週末夜通しで様々な戦略や可能性への対処を検討せざるを得なかった。例えば、社員を全員、一旦解雇すれば給料支払い義務が月曜日ではなくても大丈夫なので、一旦は時間が稼げるか、など。

結局、日曜日に連邦政府はSVBの預金を全額保証すると発表したので、シリコンバレー・エコシステムは大きな安堵のため息に包まれた。

VCとシリコンバレーはなぜSVBを救わなかったのか

ちなみにシリコンバレーのベンチャーキャピタリストやスタートアップがSVBに対して多大な恩恵があるなら、なぜ救済しなかったのかという疑問が湧くかもしれない。破綻につながるかもしれない事態となったらコミュニティーとして預金を引き出して潰すのではなく、救済するべきではないか、という発想になぜみんな至らなかったのか。この答えの一部は、ベンチャーキャピタル業界内とスタートアップを取り囲む熾烈な競争環境と、シリコンバレーのVCやスタートアップのビジネスに対する考え方にある。そもそもベンチャーキャピタルは投資先が一つのファンドで100社あるとして、そのうちの8割以上は破綻する世界である。むしろ投資先スタートアップが破綻する、というよりは「破綻させる」と言った方が正確かもしれない。VCが投資先に、次の資金調達ラウンドでは資金を提供しないという判断を下すことで投資先は倒産を余儀なくされる場合が少なくないからである。その他の投資先スタートアップは売却し、ほんの一握りあるいは一社の大型IPOでその10年のポートフォリオのリターンを全て叩き出す。

つまり、投資先は破綻するのが当たり前で、個別企業に対する延命措置などとは無縁の世界である。メディアで「取引先」と書かれると日本で思い浮かぶ概念と、「自社の預金口座を持っていた銀行」という実態のシリコンバレーでの位置付けと異なる。

データで見るSVB破綻

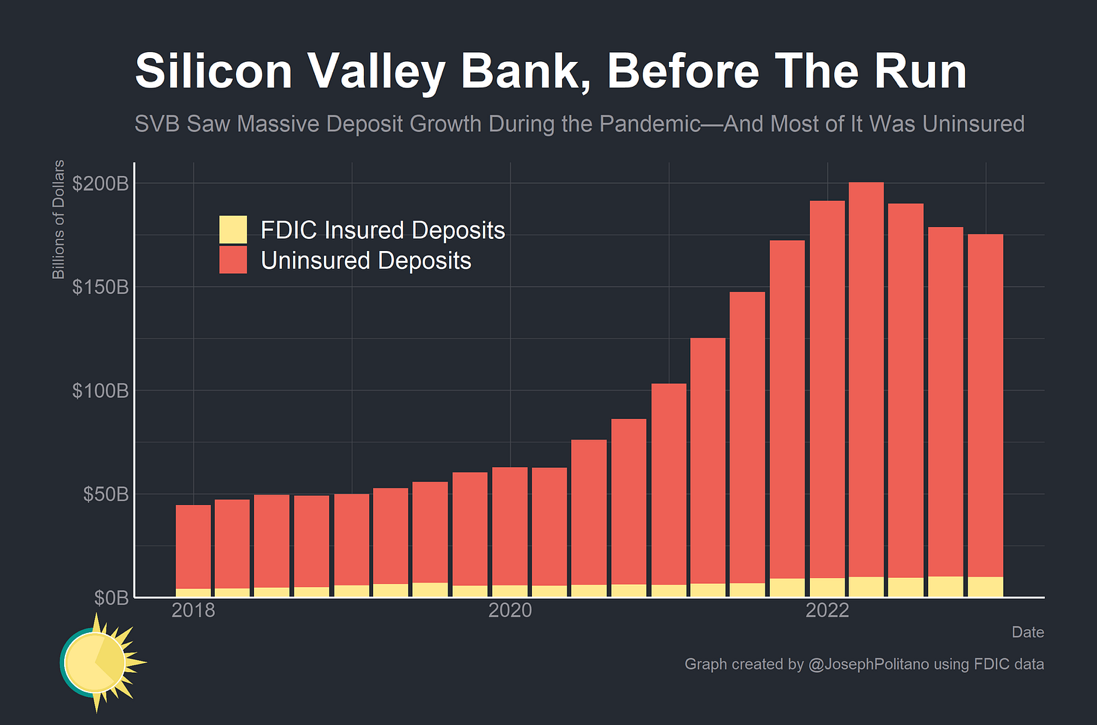

SVBの急激な預金の増加をグラフで見るとわかりやすい。ここまで急に膨れ上がった預金をどうすれば良いのかという経営判断でSVBは痛恨の戦略ミスを行ったと言えよう。そろそろアメリカの中央銀行が金利を引き上げるのではないかというタイミングで大量の10年ものの国債を購入するというのは大手バンカーから見るとリスキーだったが、もちろん後の祭りである。

図1:SVBの預金の急激な増加と引き出し

Source: https://www.apricitas.io/p/the-death-of-silicon-valley-bank

上記の図で見ると、引き出しのペースは高まったものの、データ抜きで伝えられる取り付け騒ぎ以前の急激な預金の引き出しは、2年ほどで起こった極端な預金の増加に比べて少ない。このように、ニュースなどでもどこで時間軸を切るのかによって2022年のピークの急激な預金低下だけの図などに比べ、逆に預金の急増化が目立つこのグラフのほうが客観的である。SVBは個人の預金者よりも法人の方が圧倒的に多く、25万ドルの政府保証が効かない額の預金も多かったことが見受けられる。

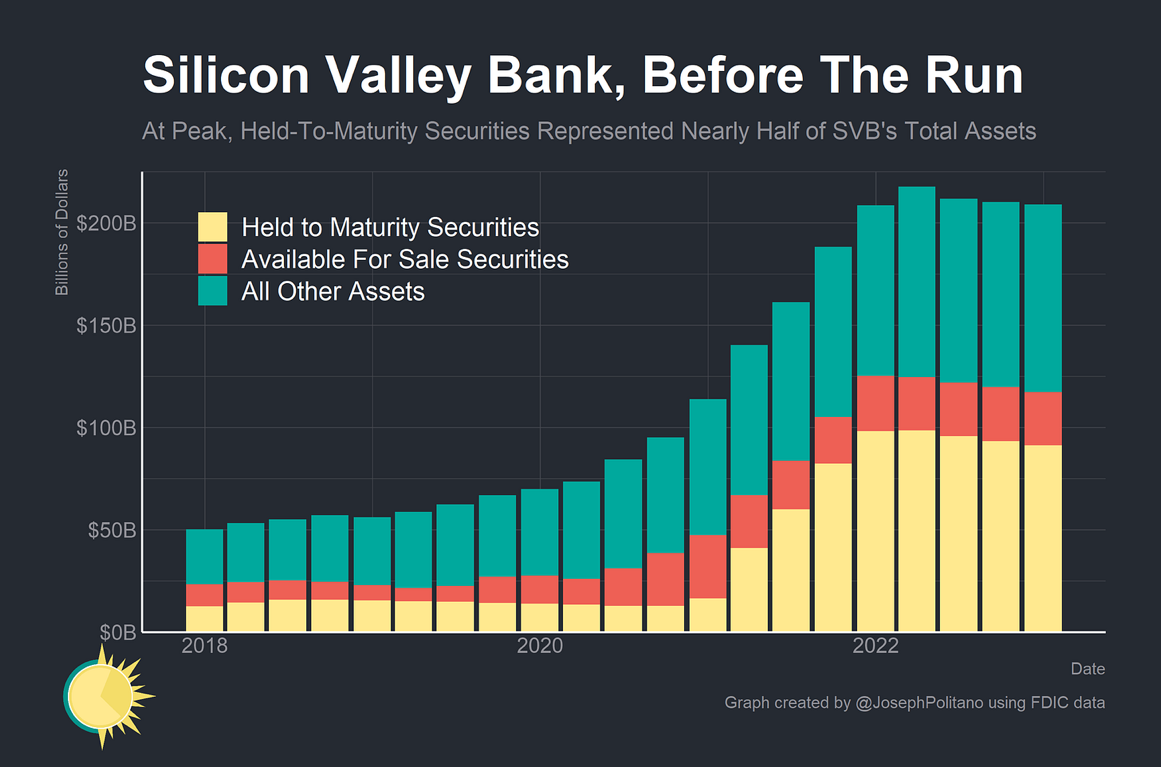

SVBの保有資産を時間軸で見ると、急激な預金の増加の多くは固定機関の国債に当てられていたことが分かりやすい。

図2:SVBの資産

Source: https://www.apricitas.io/p/the-death-of-silicon-valley-bank

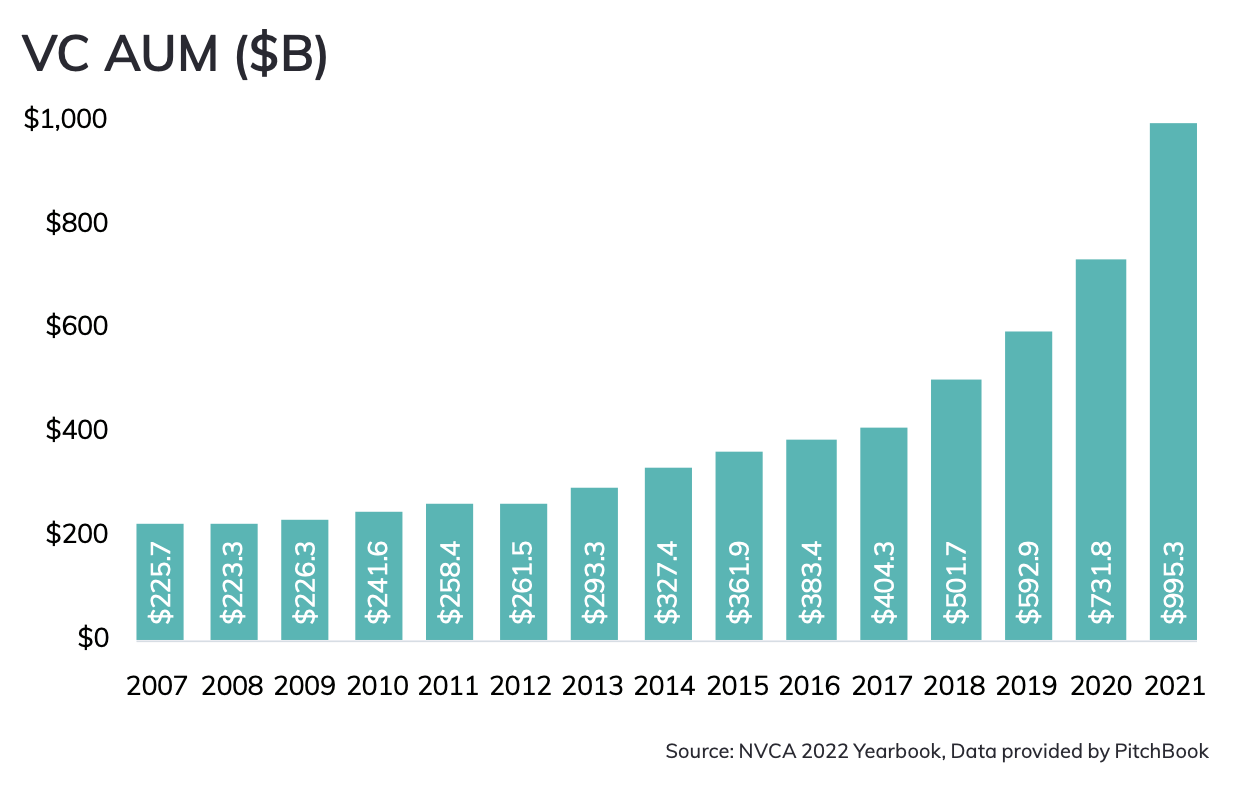

急激に増えた預金をどこに投資するのかという経営判断の重要性が改めて見受けられる。このSVBの預金の増加は、VC業界における資金の増加をそのまま表している。下記のグラフはアメリカにおけるVCがファンドのために集めた金額(Assets Under Management = AUM)を時間軸で表している。2018年頃から急激に増加し、2021年は2017年の倍以上の額となっている。VC業界に急激に資金が流れ込み、この一部がスタートアップエコシステムに特化したSVBの預金として現れたわけである。

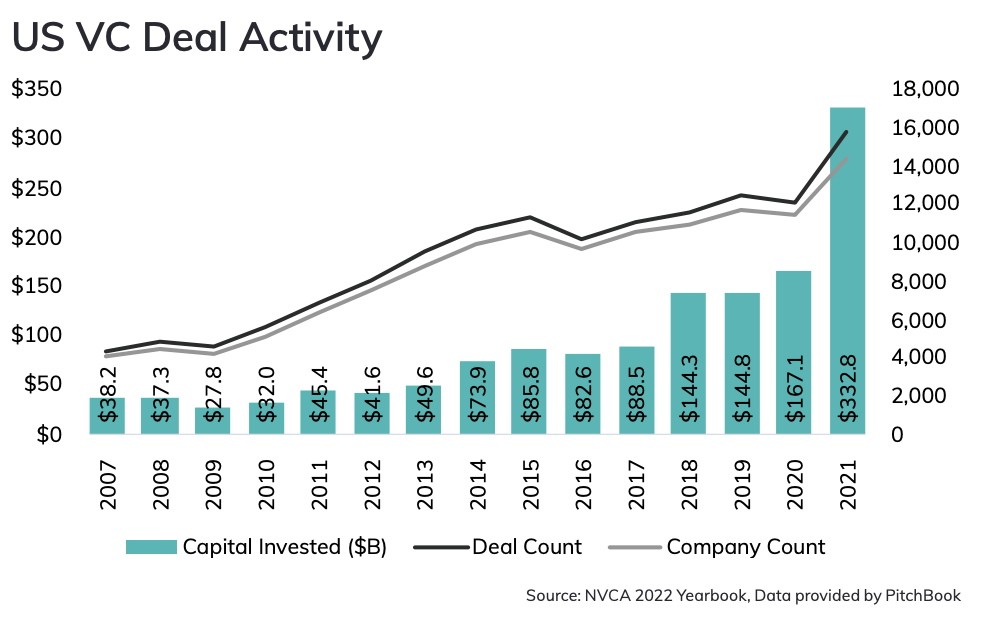

上記のグラフはVCがファンドで集めた金額だが、下記のグラフはVCが投資した額と投資件数を表している。こちらも2017年からの急増に加え、2021年に激増したことが伺える。VCからスタートアップへの投資はVCのSVB口座からそのままSVBのスタートアップの口座に貯金されることが多く、SVBの預金が2020年以降に急増した原因として分かりやすい。

金融不安と連鎖

SVBが破綻した直後は、他の金融機関への影響を懸念する声が多く上げられたが、SVBが破綻した理由は経営戦略のミスであり、構造問題ではなかったので直接的な連鎖にはつながらない。これはリーマンショックの時との大違いである。金融機関同士の関係が複雑に絡み合い、驚くほどレバレッジが効いた金融商品が一部の金融機関の破綻でそのまま連鎖して世界最大の金融機関が立て続けに破綻する危険性は今回は伴っていなかった。

むしろSVB破綻の連鎖は、投資家などの不安による株式の一斉売却や、他の銀行の預金を慌てて引き出す取り付け騒ぎという形が懸念された。シリコンバレーにプレゼンスが高いサンフランシスコに本社を置くFirst Republic Bankは一気に株価が下がり、不安視されたが、最大手銀行のJPモルガンやBank of America、CitigroupやWells Fargoなどが30ビリオンドルの資金のギャランテイーを行った。構造的にはSVBとは異なる上、取り付け騒動による銀行破綻を防ぐためであった。

ベンチャー債権の規模と役割

もう一つSVBの破綻に関わる報道であまりはっきりされていなかったことは、SVBが得意とするベンチャー債権(Venture Debt)の役割である。ベンチャー債権は、スタートアップにとってストックオプションと引き換えに投資をしてもらうベンチャーキャピタルと、普通の銀行貸付である債権の中間に位置するものである。通常の融資・債権は担保が必要だが、担保になるような資産を保有しないスタートアップは普通の融資を得られない。そこでSVBなどベンチャーデットをスタートアップに提供する企業は、ベンチャーキャピタルに比べて少ないストックオプションに転換できる社債を発行し、担保を必要としない。SVBが独自に目利きを行うのではなく、特定のスタートアップに投資したベンチャーキャピタルが誰なのかによってベンチャーデットを発行するかどうかを決めていた。簡単にいうと、著名ベンチャーキャピタルがスクリーニングを行ったスタートアップは大丈夫だろうということでベンチャーデットを発行していたのである。SVBが「メインバンク」と捉えると勘違いを引き起こしやすい理由はここで、スタートアップの評価はVCに任せていたのである。しかし、SVBはこのベンチャーデットが焦げ付いたせいでSVBが破綻したわけではないので、ベンチャーデットというものが危ういという結論にはならない。

スタートアップ側から見たら、ベンチャーデットが無くなると困るのではないか、という論調も多い。スタートアップが次の資金調達を行う前に、サクッとSVBからベンチャーデットを調達してキャッシュフローを安定させるという役割はあった。そこでSVBが無くなると困るのは確かだが、そもそも2022年の米国におけるベンチャーデットの総額は32ビリオンドルで、10年前の2012年の7.5ビリオンドルから4倍以上になった。そんなベンチャーデット市場で、SVBが2022年のベンチャーデットは総額6.7ビリオンドルだった。これに対し、シリコンバレーがあるカリフォルニアでの2022年のVC投資全体額は157ビリオンドルであり、アメリカ全体だと332ビリオンドルだった。

下記の図で規模感の違い見ると、ベンチャーデット市場がスタートアップエコシステムで役立つ役割を果たしていたが、SVBが全てを担っていたわけでもなければ、規模としてはVCの補足であるということが伺える。他の金融機関もすでにSVBの人材確保を初めており、ベンチャーデット市場でシェアを上げ始めているところもある。

ベンチャーデット市場とVC市場の比較

|

2022年SVBのベンチャーデット総額 |

$6.7ビリオン |

|

2022年のベンチャーデット市場 |

$32ビリオン |

|

2022年カリフォルニアのVC投資額 |

$157ビリオン |

|

2022年アメリカのVC投資額 |

$332ビリオン |

Source: NVCA Yearbook 2023

まとめ

結論としては、SVBの破綻はシリコンバレーのエコシステムに大きな衝撃をもたらし、ワーストケースシナリオで進んでいたならばスタートアップの大量破綻も起こりえたが、連邦政府の預金保証で免れた。SBCの破綻は同行の経営戦略の失敗によるもので、それはシリコンバレーのエコシステムで活動する独特の環境が引き起こした側面もある一方で、このエコシステムで活動することが必然的に招いた破綻ではなかった。したがって、直接的な金融危機への連鎖にはつながらず、その後に問題となったクレディ・スイス銀行などとはリーマンショックの時のような直接的な関係性はなかった。シリコンバレーには衝撃であり、短期的にはすぐにSVBのベンチャーデットを活用できない一部のスタートアップは苦悩を強いられるが、その分、必死で次の資金調達を行うタイミングを早める程度であり、エコシステム自体が凋落となるには程遠い。Chat GPTをはじめ、シリコンバレー発の破壊的なイノベーションはまだまだ続く。

[1] https://www.livemint.com/market/stock-market-news/svb-financial-ceo-asks-silicon-valley-bank-clients-to-stay-calm-as-shares-sink-11678415713229.html