「再稼働」先進地域

九州では原子力発電の稼働が進み、安定して低廉な電力供給が実現した。需要の電化も確実に進んでいる。産業の立地も進んでいて、経済と環境を両立する形での「脱炭素」のモデルケースとなっている。今後もこれを継続するためには、再生エネルギー最優先ではなく、原子力の一層の推進が必要なのではないか。

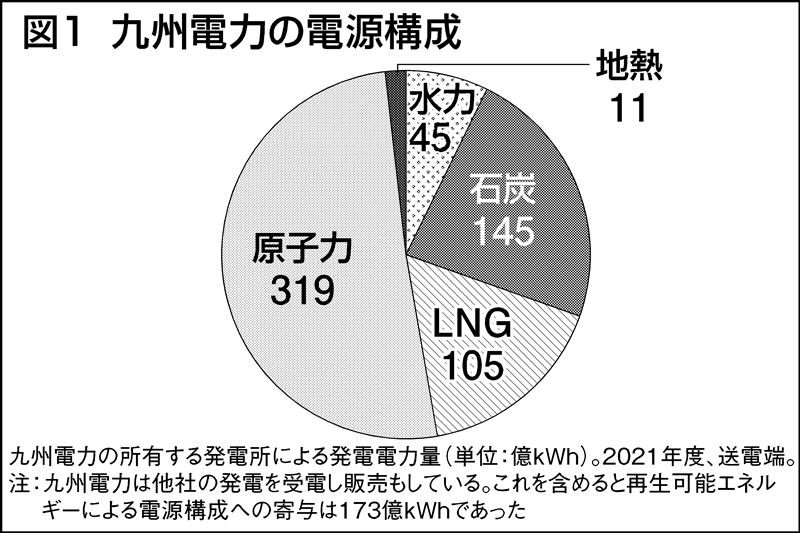

九州では原子力発電所の再稼働が進み、2021年度において、九州電力の発電量の半分以上を原子力が占めた(図1)。玄海原子力発電所3号、4号機(各118万キロワット)、川内原子力発電所1号、2号機(各89万キロワット)によるものだ。設備利用率は91.4%に上った。対照的に、全国的には、まだ再稼働ができていない発電所が多いため設備利用率は24.4%にとどまっている。この年の九州電力では偶然に定期点検のタイミングが来なかったといった側面もあるが、日本の原子力には安定して発電する実力がきちんとあることを如実に示した格好だ。

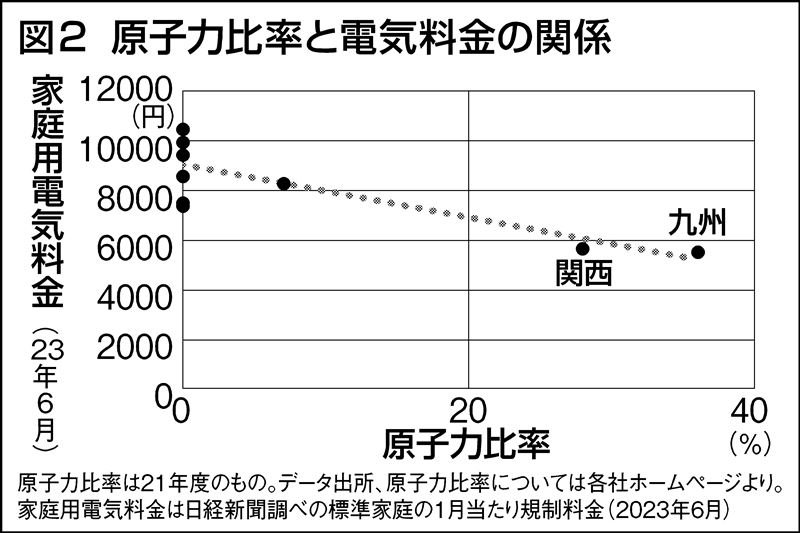

これによって、九州での電気料金は低く抑えることができている。いま、全国的に家庭用電気料金が高騰する中にあって、九州電力と関西電力の2社は料金が際立って低い。図2は、北海道電力から沖縄電力まで全国10社の標準家庭の1月当たりの規制料金を縦軸に取り、横軸に各社の原子力比率(全販売量に占める原子力発電量)を取ったものだ。大ざっぱに言って、原子力比率が3割程度になれば、家庭用電気料金も3割程度低くなる、といった相関関係が見て取れる。

九州では、低廉な電気料金を背景に、需要の電化も確実に進んでいる。オール電化住宅は22年度までの累計で125万戸になり、普及率は23%に達する見込みだ。新築戸建て住宅のうちオール電化を採用する戸数の占める割合は21年度において73%に上った。

家庭部門全体の電化率(最終エネルギー需要に占める電気の割合)は20年に60.6%に達し、全国平均の49.9%よりも10%ほど高かった。これには気候が温暖で暖房用のガスや石油の消費量が少なくて済むといった側面もあるが、家庭の電化が全国に先駆けて進んでいることは確かだ。

原子力発電を中心とした電気を利用し、家庭の電化、なかんずくオール電化住宅の普及が進むことで、家庭部門における二酸化炭素(CO2)消費は大幅に減ることになる。このようなCO2削減が、政府の規制によるのではなく、人々の自発的な意思によって経済的なメリットを享受しながら進んでゆくというのは理想形だ。九州ではこれが実現している。

原子力の恩恵で、九州では産業用の電気代も低く抑えられている。21年度の卸電力価格は、九州地域では11.3円/キロワット時であり、これは全国平均の13.5円/キロワット時を2割も下回った。(価格はいずれもJEPX公表のスポット市場取引結果で、九州地域は九州エリアプライス、全国はシステムプライスの年度平均値)。

エネルギーフォーラム社の調べによると、九州電力は産業用電力(高圧)の料金を1kW時当たり10―12円にしているという。他社ではこれは14―16円程度であり、今後の値上げによって20円近くになる見込みの社もあるという。

安価な電力+CO2低減、企業の工場進出相次ぐ

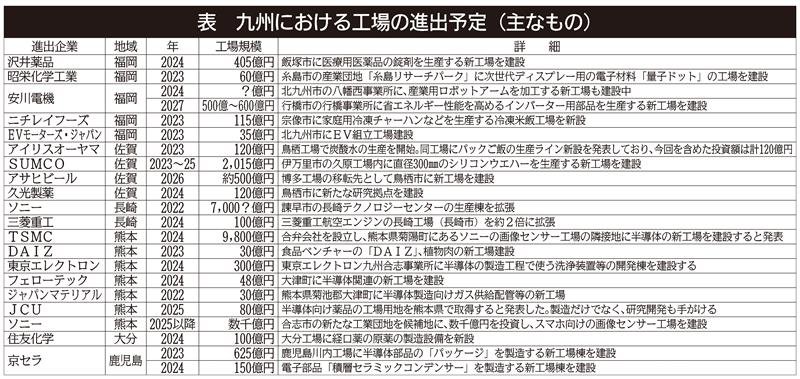

いま九州では台湾積体電路製造(TSMC)、ソニーの大型案件を筆頭に、工場の進出が相次いでいる(表1)。この好況の理由の一つには、安価な電力供給を数えることができるだろう。原子力のお陰で電気のCO2原単位も低いから、企業は電力購入に伴うCO2発生を低減できるというメリットもある。

TSMCは世界一の半導体生産高を誇る大企業になっている。実はこの快進撃を陰で支えてきたのは低廉な台湾の電力だった。

日本ではエネルギー多消費産業と言えば鉄鋼・セメント・石油化学・紙パルプに非鉄金属と、いわゆる素材産業であって、いずれも73年のオイルショック以前に発達した産業ばかりである。

だがこれとは全く対照的に、10年代に台湾では電子産業が最大のエネルギー多消費産業となった。石炭火力発電を中心として、日本の半額かそれ以下の電力価格を維持したことが、過去10年ほどの台湾半導体産業の快進撃を陰で支えてきた。

電子産業は国内総生産(GDP)産業部門の半分を叩き出す一方で、産業部門の電力消費の3分の1を占めた。TSMCは単独で台湾の電力消費の3%を占めた。これに対して、日本の電子産業の電力消費は国全体の2%程度にしかならなかった。

今後も九州で安価な電力が供給されることで、台湾の成功を日本で再現し、製造業の復興につながることを期待したい。

「再エネ最優先」に懸念

少し前までは、欧州を中心として、イデオロギー的な理由により、CO2排出の低減は原子力ではなくて再生可能エネルギーで進めなければいけない、という風潮があった。だがウクライナでの戦争が要因となって世界に広がったエネルギー危機を受けて、欧州でも原子力の位置付けについての論争が高まった。

その頂点にあって紛糾したのは、「何をもってグリーンなエネルギーであるとして、政府の支援の対象にするか」という欧州連合(EU)の「タクソノミー(分類学)」制度だった。原子力を認めるべきだというフランスや東欧などの国々と、認めないというドイツなどの国々が争い、結局は前者が勝った。現実的かつ合理的な判断がなされたということだ。これで、日本でも原子力発電からの電力供給を受けていれば、「グリーン」であると見なされることになり、欧州の外国政府にとやかく言われることはまずなくなった。

ところで今後の電力供給の方向性として、日本政府は「再エネ最優先」を掲げ、さらなる大量導入を計画している。しかし、これによって電力価格が上昇する懸念がある。いま再エネ賦課金は3.45円/キロワット時に上っており、これが企業や家庭から電気料金に上乗せして徴収されている。だが九州での卸電力が11.3円/キロワット時であることと比較しても、この賦課金はあまりにも高い。今後さらに再エネを導入するとなると、一層のコスト要因になる懸念が大だ。

九州では日照も良く用地もふんだんにあることから事業用太陽光発電の導入も盛んであり、21年度にはすでに1091万キロワットに達している。これが27年度には1438万キロワットに達すると九州電力は見通している。すでに九州では太陽光発電量が多過ぎるために出力制限を行うことが常態化しており、これ以上の導入をすると、ますます出力制限が増えることになる。また送電網の整備などの費用も嵩むことになる。

政府は、九州の先進的な成功事例をよく学び、再エネ最優先なる政策を止めて原子力の推進に舵を切るべきではないか。それは再稼働に留まらず、リプレース(建て替え)ないしは新増設まで進めるべきだ。原子力の新増設に乗り出すのは、どの事業者にとっても今の制度のままでは難しいことから、政府には大胆な制度整備をすることが求められる。(本稿作成にあたりデータを提供いただいた九州電力に感謝いたします)