1.中国経済減速の実態

本年3月下旬から5月にかけてゼロコロナ政策に基づく上海の都市封鎖が行われて以降、中国経済の減速が目立っている。

第2四半期の実質GDP(国内総生産)成長率は前年比+0.4%、第3四半期も同+3.9%にとどまった。

11月15日に公表された10月の月次データを見ても、生産、輸出、投資の前年比伸び率はいずれも前月に比べて伸びが低下している。

とくに消費(社会消費品小売総額)は前年比-0.5%と前月(同+2.5%)からの低下が目立つ。

それぞれについて少し詳しく見ると、輸出は前年比+7.0%と一見まずまずの伸び率のように見えるが、今年の第1四半期以降、輸出価格は2桁の伸びが続いているため、実質ベースの輸出はマイナスである。

昨年は中国国内のゼロコロナ政策がうまく行っていたため、世界の中で中国だけがほぼ正常化し、中国企業による他国企業の生産代替が好調だったが、今年はその逆になっている。

米国では新型コロナウイルス感染の鎮静化を背景に国内需要がモノからサービスにシフトしたため、中国からの輸入が減少している要因も加わった。

消費は、ゼロコロナ政策の影響で飲食、交通、宿泊が低迷し、不動産市場の停滞により家具、家電、内装等の消費が打撃を受けている。

投資は、不動産開発投資の長期低落傾向が顕著となり、住宅・オフィス建設に関係する鉄鋼、セメント、ガラス、建設機械なども伸び悩んでいる。

不動産市場の停滞は、地方政府の不動産開発を通じた財政資金調達を難しくし、地方政府の財政収入不足をもたらしている。

加えて、値下がりした不動産物件が不良債権化し中小金融機関は破綻リスクが高まっていく見通しであるため、地方経済は財政金融両面で厳しい状況に置かれている。

こうした状況下、今年の中国の実質GDP成長率は年間目標の5.5%どころか4%にすら届かない見通しである。

これはゼロコロナ政策の要因に加えて、大学新卒の大量失業、不動産市場の停滞深刻化、各国インフレ抑制策による世界経済の減速見通し、米中対立の激化、出生率の低下による人口減少、共同富裕政策の副作用による民間企業の意欲低下などの下押し要因が影響している。

2020年の武漢の都市封鎖に端を発する全国的な移動制限は短期的な影響にとどまったため、回復も早かった。

しかし、現在の経済状況はより深刻で克服は容易ではない。これは天安門事件直後に経済が停滞した1990年以来32年ぶりの厳しさである。

このため、これまで好業績を維持していた多くの企業がリストラを余儀なくされており、30代の中国人若手経営者は筆者に対して、これまでの人生で一度も経験したことがない厳しい状況だと語った。

2.中国経済悲観論に拍車をかける要因

こうした厳しい経済状況に直面する最中、第20回党大会が開かれ、共産党指導層の新たな人事体制が明らかになった。

総理候補と目されていた胡春華政治局員・副総理が中央委員に降格となったほか、その他の共青団派有力候補も要職から排除されたため、衝撃が走った。

これが習近平政権3期目において習近平主席へのさらなる権力集中、経済政策運営能力の低下につながると評価され、米国のワシントンDCを中心に対中批判の論調が一段と強まっている。

この人事体制は、中国国内の有識者の間では実務能力の高い布陣になっているとの評価もあるが、日米両国においてそうした見方は少ない。

逆に対中悲観論の材料とされ、同じ見方を共有する有識者や専門家の間でその見方が増幅されるエコチェンバー現象を引き起こしている。

昨年までは米国の対中悲観論が日本以上に目立っていたが、最近は日本でも政府関係者、学者などの中国悲観論が再燃していると聞く。

これは米国と関係の深い人々が、米国と連動する形でエコチェンバー現象に巻き込まれているとの見方もできる。

それに加えて、本年5月に成立・公布された経済安保促進法の影響で日本企業の対中姿勢は慎重化しており、中国ビジネスに対する警戒感が強まっている。

こうした中国悲観論の空気が支配的となっているため、日本の有識者の中でも中国経済が1990年代の日本経済のように沈んでいくのではないかというイメージを持つ人も増えてきている。

このため、政府内部、学者同士、経済界などの各種会議の場において、中国経済に関する悲観論を前提に話をしないと議論に加わりにくい雰囲気となってきていると聞く。

3.一流グローバル企業は積極姿勢を堅持

以上のように、日米欧各国の有識者やメディアの論調は、このところ顕著に中国悲観論に傾いている。

ただ、こうした論調を支持する人々の多くは中国経済に詳しい人々ではないため、確たる根拠に基づいて論旨を展開しているわけではないケースが多い。

こうした状況下、日米欧の一流企業の対中投資動向について9月以降、筆者は米国とEUの専門家、中国現地駐在の日本企業経営者、政府機関関係者等に直接対面あるいはオンライン面談を通じて、その見方を聴取した。

その主なポイントを列挙すれば以下のとおりである。

米国の半導体メーカーは米国商務省の確認をとりながら中国への供給を持続しており、一部の先端技術分野を除き、中国メーカーの生産には大きな支障は生じていない。

米国の大学やハイテク企業は引き続き優秀な中国人技術者を歓迎しており、最優秀層の中国人人材は米国から中国に戻ろうとしていない。

ドイツでは昨年以降、中国系の3大電池メーカーがそれぞれ新工場の建設に着手しており、代表的中国企業のドイツ進出を受け入れている。

それと並行して、中国から欧州向けのEV輸出が急増している。

オラフ・ショルツ首相は11月4日、ドイツを代表する巨大グローバル企業12社とともに訪中し、習近平主席らと会談した。

これにより政治と経済のデカップリングを目指す姿勢を明らかにしたと見られている。

中国国内で業績好調な日本の某メーカーは工場での採用人員を増やしたが、通常より円滑に人員確保に成功した。

これはゼロコロナ政策の影響によりサービス産業で生じた余剰労働力を吸収できたためである。

別の日本企業はゼロコロナ終息後の設備投資再開などロケットスタートを準備中。

村田製作所は11月に無錫での新工場建設を発表した。投資額は445億円と同社としては過去最大の投資額となる。

日系金融機関幹部、政府関係者、エコノミストらによれば、日本企業の対中投資姿勢に大きな変化は見られておらず、長期戦略は変更されていない。

以上のような姿勢が日米欧の主要企業の実情である。日本国内でイメージされている外国企業、とくに欧米企業の対中投資姿勢とは異なるのは明らかである。

欧米の一流企業は政府の外交方針と自社のビジネスを区別し、政治と経済の切り離しを前提に経営を展開している。

欧米企業に比べると日本企業は政府に対する遠慮のような姿勢が見られると大手金融機関幹部は指摘する。

グローバル市場の激烈な競争の中で生き残ろうとする日本企業は、欧米企業との競争を考えれば、欧米流に政治と経済の切り離しをベースとしてビジネスを展開せざるを得ない。

しかし、この点は日本国内の意識とギャップが残っているように見える。

4.日本企業の課題

確かに中国の高度成長期はすでに終焉を迎えた可能性が高い。しかし、今後10年程度を展望すれば、少なくとも3~4%の成長率を保つ可能性が高い。

世界各国の市場を見回しても、長期的な観点から見て中国に代わる魅力的な市場はないとの評価が日米欧の一流グローバル企業の経営者の一致した見方であるのもまた事実である。

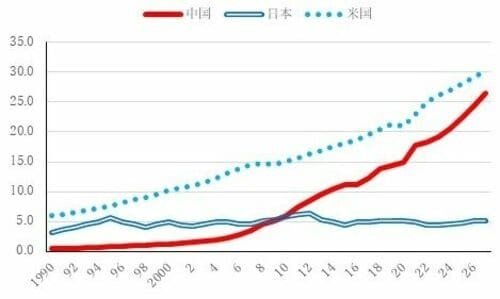

IMF(国際通貨基金)の世界経済見通しは中国の先行き見通しを10月に下方修正したが、中国経済が米国と肩を並べる存在に近づく傾向は変わらない(図表参照)。

こうした長期的な展望が世界の一流企業の経営者が対中投資姿勢を変えようとしていない主な理由の一つである。

中国市場の魅力は単なる規模の拡大だけではなく、中国各地の地方政府による積極的な誘致姿勢と手厚いサポートの継続にもある。

対外開放を梃に長期的な経済発展を継続してきた中国の地方経済にとって、優良外資企業の誘致は地域経済活性化のカギである。

今後の中国経済が厳しい局面に立ち向かわざるを得ない状況下、地方政府の優良外資企業融資姿勢は一段と積極化している。

日米中3国の名目GDP(単位:兆ドル)

(資料:IMF世界経済見通し、2022年10月)

一方、米国の対中圧力は強まり、米国企業や日本企業は中国向けに先端技術を出しにくくなることが一定のマイナスの影響を与える可能性が指摘されている。

しかし、それは限られた産業の先端分野だけで、対中投資全体の中に占めるウェイトはさほど大きくない。

このため、メディア報道で強調されているほど深刻な影響ではないと中国現地の専門家は指摘している。

とは言え、中国経済の勢いが鈍ってきているのは明らかである。それでも中国市場の巨大な収益機会の相対的優位性はすぐには揺らがないとの見方が世界の主要企業の間で共有されている。

今後、中国悲観論拡大の影響もあって、撤退・縮小を検討する企業は増えていく。

しかし、それらの企業の大半は中国ビジネスがうまく行っていない企業であるため、投資額は小さく、日米欧の対中投資額全体に占めるウェイトは限られている。

ゼロコロナ政策が緩和され、主要企業の巨額投資が再び積極化すれば、投資額の小さい企業の撤退や縮小が対中投資額全体を減少させる可能性は低いと考えられる。

こうした対中投資の実情を見誤って、中国ビジネスへの取り組み姿勢を抑制すれば、日米欧の一流グローバル企業の激烈な競争から脱落することになる。

エコチェンバー効果に基づく中国悲観論に惑わされることなく、中国現地の市場動向や日米欧主要グローバル企業の対中投資動向に関する正確な情報をタイムリーに収集し、競争から脱落しない努力をさらに高めなければ、中国市場、ひいてはグローバル市場での生き残りは難しい。