メディア掲載 エネルギー・環境 2022.09.28

自然災害による損失額は増加しているか?

NPO法人 国際環境経済研究所(IEEI)HPに掲載(2022年9月13日)

NPO法人 国際環境経済研究所(IEEI)HPに掲載(2022年9月14日)

監訳:キヤノングローバル戦略研究所 研究主幹 杉山大志 翻訳:木村史子

本稿はロジャー・ピールキー・ジュニアによる記事「Making sense of trends in disaster losses Part 1: What is a “normalization”?」を許可を得て邦訳したものです。

1世紀前のマイアミビーチの様子

先日、マイケル・リーブライヒと行ったポッドキャストの視聴者からのコメントの一つについて、いろいろと考えてみた。災害と気候変動についての議論に続いて、その視聴者は次のように述べた。「経済的な損害の一部は、不適切な方法でより多くの建物を建設したことに原因があるというのは、興味深いことだと思う。」彼の言うとおりである。この投稿は、私が25年間携わってきた、社会と気候の両方の変化の下での災害の傾向を理解する研究を紹介するシリーズの第一弾である(訳注:本稿に続く第二弾は「自然災害による損失額は増加しているか? 欧州のデータについての解説」)。

気候変動と災害の関係を研究することは困難である。なぜなら、物的損害や死傷者数など、我々が関心を寄せる結果には、多くの変化する要素が存在するからである。例えば、異常気象の頻度や強度は時間とともに変化するし、災害を経験する可能性のある人間の居住地の脆弱性もまた変化する。私が携わってきた研究の多くは、災害損失の長期的な傾向における物理的要因(=「自然災害」の「自然」)と社会的要因の役割を分離し、数値化することを目的としてきた。

研究者がこの分離を行う方法の一つは、関連する社会的変化を考慮して過去の損失データを調整することである。私たちは、損失を共通の基準年に対して標準化することを目指す。このプロセスを私たちは「正規化」と呼んでいる。 この手順が適切に行われれば、正規化された時系列の傾向は、関連する異常な気象現象の気候学的傾向とほぼ一致するはずである。過去の災害を現在価値に調整する研究を行うことは、事実上、過去の災害が今日と同等の人口と経済発展水準で発生した場合に、今日どれだけの被害が発生するかを尋ねていることになる。

例えば、米国国立ハリケーンセンターによると、2005年のハリケーン・カトリーナの損失額は800億ドル(インフレ調整後のドルではなく、2005年時点のドル)、2012年のスーパーストーム・サンディの損失額は推定650億ドル(2012年時点のドル)であったという。これらの数字の規模は、2022年の私たちにとって、直感的に理解できる。

しかし、1926年のグレートマイアミハリケーン(この記事の一番上にある写真のマイアミビーチを直撃した)を考えてみてほしい。約100年前のこのハリケーンの損失額は7600万ドル(1926年時点のドル換算)で、カトリーナの場合の約1%にすぎない。しかし、この数字にはほとんど今日的な意味がない。というのも、同じ猛烈な嵐が現在のマイアミのダウンタウンを襲った場合、カトリーナやサンディよりもはるかに大きな被害をもたらすに違いないからである。では、1926年の暴風雨が現在のマイアミを直撃した場合、どれほどの被害をもたらすのか。

この疑問に対する答えは、保険会社や再保険会社(保険会社に保険を提供する会社)、政策立案者、そしてハリケーンの多い地域の住民にとって、大きな意味を持つものである。「カタストロフ・モデリング」と呼ばれる金融分析の分野全体が、このような疑問に対応するために過去数十年の間に発展してきた。そこで登場するのが正規化手法である。

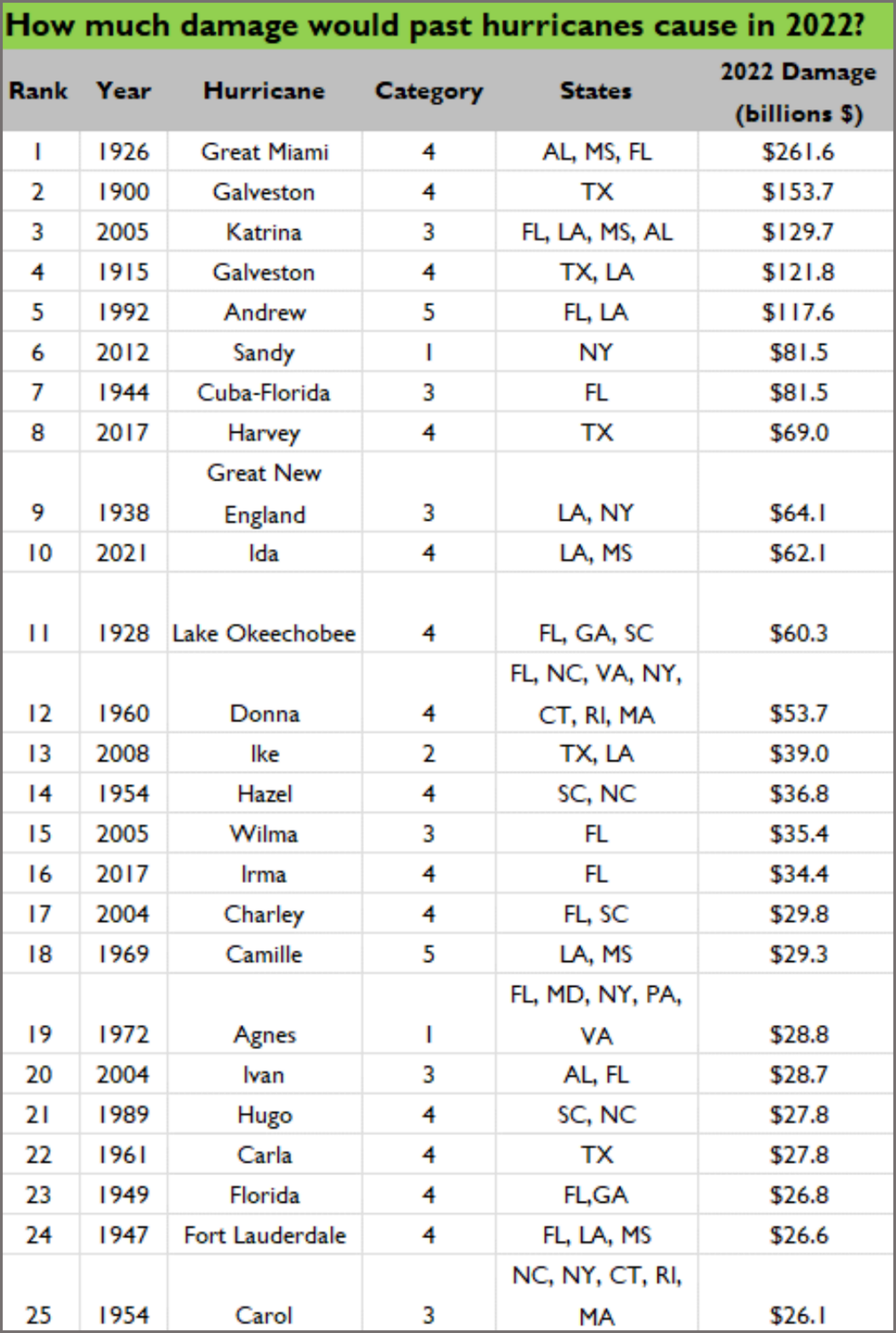

1926年のグレートマイアミハリケーンの被害を正規化すると、2022年に襲来した場合の損失額は2600億ドル以上と推定される。これは、ハリケーンが今日の人口と開発水準において襲来した場合にもたらすであろう損害であり、正規化されたハリケーンの損失額としては、1900年以降で最大となるものだ。下の表は、1900年以降について、正規化された米国ハリケーンの損失額のトップ25を、我々の最新の論文に基づいて改訂したものである。

正規化のロジックは単純で、例を用いて説明することができる。2005年の海辺の家を想像してみて欲しい。2005年にハリケーンがやってきて、その家は大きな被害を受け、10万ドル(2022年ドル換算)の損害を受けたとする。17年後の2022年、同じ海岸の同じ場所を想像してみよう。海岸の開発が進み、同じ家が2軒建っている。先の嵐とまったく同じ強さのハリケーンが吹き荒れ、両方の家に被害が出たとしよう。すると2022年の暴風雨の損失額は20万ドルに及ぶことになる。

この例では、暴風雨の被害額は17年間で2倍になったことになる。しかし、被害が拡大したのは、暴風雨が強くなったからでも頻度が高くなったからでもない。損害額の増加のすべての原因は、風雨にさらされた財産の量が2倍になったことである。

2005年に起きたのと同じ強さの暴風雨が、仮に2022年に起きたとしたらどれだけの損害をもたらすだろうか。データを見れば、被害拡大の理由を認識することができる。上記の単純な例では、2005年の損失額に2倍を乗じれば答えになる。これは、暴風雨にさらされる財産の量が2倍になったためである。そこで、2005 年の暴風雨が 2022 年に発生していた場合、20万ドルの損害が発生していたと考えられる。この単純な例では、同一の暴風雨を想定しているため、変化するのは暴風雨に対してどれだけ財産が曝されているか(曝露、エクスポージャー)だけとなる。

2005年のハリケーン・カトリーナ

しかし、現実はここまで単純ではない。家づくりには、さまざまなやり方がある。そこで、別のシナリオを考えてみよう。第二のシナリオでは、2つ目の家は、おそらく補強したり構造を変えたりして、防災に配慮して建てられている。2022年に2回目の嵐が通過したとき、新しい家への被害は5万ドルだけで、合計15万ドルとなる(つまり、古い家への10万ドルの被害と、新しく丈夫になった家への5万ドルの被害)。

この第2のシナリオでは、2005年の暴風雨が2022年に発生した場合、どれだけの損害が発生するのであろうか。2022年には家が2軒になることを反映して、2005年の損失額に単純に2倍すると、予想損失額は20万ドルになり、実際に観測された15万ドルよりはるかに高くなる。この結果には、2022年にはより強い家が建っている点を考慮しなかったことによる偏りが見られる。これらのデータから、被害が少ないから2022年のハリケーンは弱かったと主張するのは間違いになる。だから、経済的な損失額だけを以て気候変動について結論を出してはいけない。

そうではなく、経済的な損失額の傾向を、暴風雨の頻度や強度といった気象データの傾向と比較することで、正規化調整の結果に偏りがないかどうかを検証する必要がある。

さて、この思考実験の第三のバリエーションを考えてみよう。この実験では、2022年の海岸に2005年当時と同じ家が2軒あると仮定する。そして、2022年により強い嵐が上陸し、2つの家に25万ドルの被害が出たとする。この場合、2005年の被害を2022年の値に調整した後、先の嵐による正規化された損失額は20万ドルと予想されたが、25万ドルの被害が観察されたことになる。つまりこの場合、損失額の増加の一部は、暴風雨の強さが増加したことに起因すると考えられうる。そして、気象データを直接見て、強度の増加が確認できれば、この結論は正しいことになる。

もちろん、わが国の海岸には、何百万もの建造物とともに何兆ドルもの資産が存在している。 何十年にもわたる何百もの暴風雨が、物理的損害と損害額の複雑な状況を作り出している。正規化手法を適切に実施するには、 損失額に影響を与える多くの社会的要因だけでなく、暴風雨の頻度と強度の気象データの傾向にも十分な注意を払う必要がある。

人為的なものであれ自然変動であれ、気候変動が災害による損失額の増加をもたらすためには、異常な気象現象の頻度が高くなるか、強度が高くなるか、あるいはその両方でなければならないことはしばしば明らかだと思いこまれているが、そうではない。災害の発生頻度や強度が高まれば、正規化された損害額も同様に増加することが予想される。異常な気象現象の頻度と強度のデータは通常、損失額とは別に収集されるため、この2つの独立したデータは、正規化の結果に対して非常に重要な整合性チェックを与えることになる。

両データセットの傾向は一貫しているはずである。もしそうでないなら、データセットには説明すべきことが残っている。この後の投稿で説明するが、ここでの論理は単純である。正規化された損失額の傾向は、対応する気象データの傾向と一致するはずである。

強調したいのは、私たちは異常な気象の変化を特定したり、気候変動の「シグナル」を発見したりするために正規化された損失データを見るのではないということである。 異常現象の頻度や強度の変化の証拠を探すのに最も適しているのは、当然のことながら、それらの現象を直接反映するデータである。気象の傾向を理解するためには、経済データではなく、気象データを見なければならない。