監訳 キヤノングローバル戦略研究所研究主幹 杉山大志 訳 木村史子

本稿は、Andrew Montford, The Rising Cost of Onshore Wind, The Global Warming Policy Foundation Briefing 59

https://www.thegwpf.org/content/uploads/2022/01/Onshore-Wind-LCOE.pdf

を、The Global Warming Policy Foundationの許可を得て翻訳したものである。

1.はじめに

私は最近の洋上風力発電に関する論文1において、会計データによって明らかにされた均等化発電コスト(LCOE)と、ビジネス・エネルギー・産業戦略省(BEIS)や気候変動委員会のような公的機関を含むグリーンエネルギー推進派の主張との間の驚異的なギャップについて指摘した。そしてこの論文では、陸上風力の LCOE の推定値について考察したいと思う。

前稿と同様、BEIS2、ブルームバーグ・ニュー・エネルギー・ファイナンス(BNEF)3、国際再生可能エネルギー機関(IRENA)4、マーチャント・バンクのラザード5による主張を検証してみることにする。そして、前稿と同じくこれらの組織を総称して「推進派」と呼ぶことにする。

ここでは、ガス・電力市場局(Ofgem) の発電量と監査済み財務報告書に掲載されたデータ、および Hughes による英国の風力発電所の財務報告書の最近の包括的レビューに基づいて、推進派の主張と私独自の LCOE の推定値を比較することとする6。尚、私のサンプルには、25MW 以上の規模の英国の陸上風力発電所すべてが含まれており、それはこの規模の風力発電所の約 40%に相当する7。

ここでは、資本コストと運用コストの見積もり、設備利用率(毎年、最大生産能力の何パーセントを供給できるかを示す指標)、およびこれらのパラメータ(その他のパラメータも含めて)をまとめた均等化コストについて詳しく説明する。そして、それぞれの要素について、歴史的観点、現在の状況、将来の展開予測など、さまざまな観点から見ていきたい。

ここで先ほどの注意事項を繰り返しておくことが大切である。LCOE は、洋上風力のような間欠的エネルギー源の採用に関して誤解を招くような楽観的な見方を示しているが故に、強い批判を受けてきた8。それにもかかわらず、推進派とメディアは、このような技術の実施可能性を一貫して主張する手段として、これを利用し続けている。しかし、この論文において、LCOEベースを採用したとしても、推進派の主張には根拠がないことを示そうと思う。

2.資本コスト

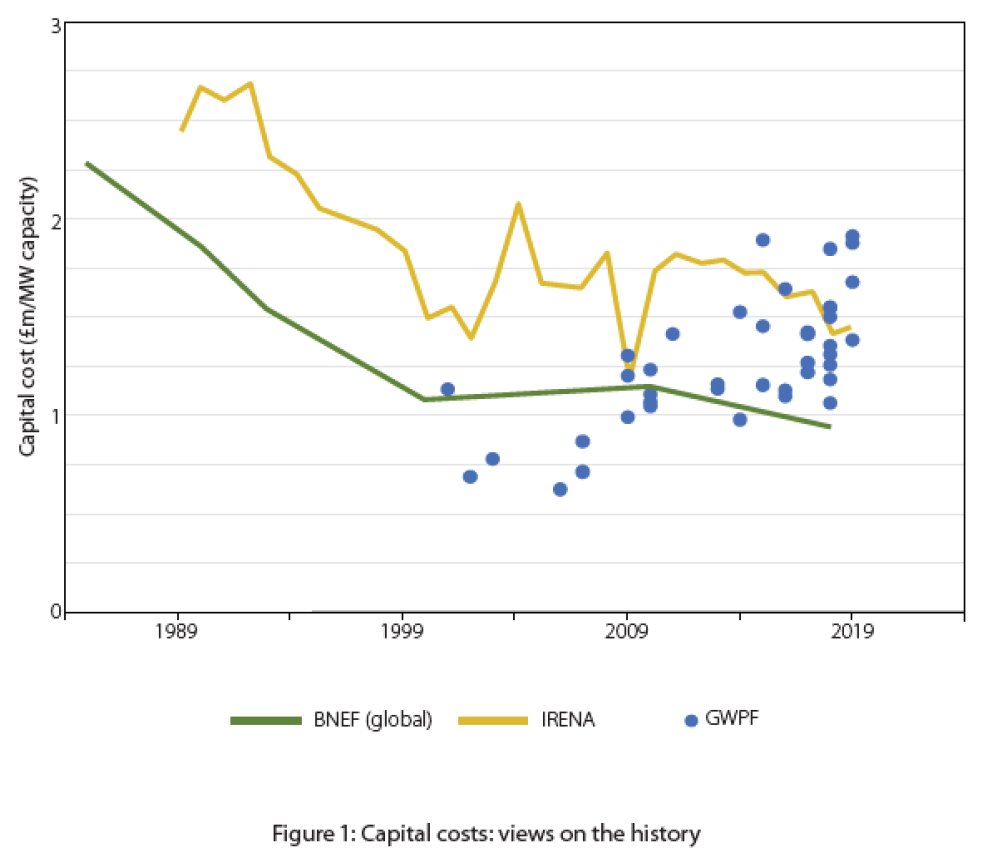

Figure 1 は、陸上風力発電所の容量1メガワット当たりの資本コストの推移を示したものである。青い点は、英国の大規模陸上風力発電の財務会計から抽出したデータである9。今世紀に入ってからのコスト上昇傾向は明らかである。全ての規模の風力発電所を網羅する Hughes のデータセットと非常によく似たパターンを示しているのは注目に値する。2本の折れ線は、IRENAとBNEFを表している10。両者は驚くほど異なるパターンを示している。これは、この 2つ共に、小規模な試験設備が一般的であった風力発電産業のごく初期まで遡った期間設定のデータであり、その期間の長さに起因している可能性がある。

いずれにせよ、監査済みの財務諸表に基づくGWPFとHughesの両データセットで示されている風力タービン容量1メガワットのコストの着実な上昇を、両機関が検出できなかったことは驚くべきことである。ひとつ考えられるのは、両者のグラフのデータが世界平均であるのに対し、GWPFの数値はイギリスのみのものであることだ。もう一つ考えられる可能性は、GWPFの数値が大規模な風力発電所のみを対象としているのに対し、IRENAとBNEFの両者は規模の対象について一切言及していないことである。したがって 両者のグラフに示された見かけ上の減少は、根本的なコストの低下というよりも、大型風力発電所の優越性を反映しているに過ぎないかもしれない。とはいえ、彼らが推進派であるにも関わらず、過去20年間で陸上風力発電の資本コストにほとんど変化がないと明らかにしていることは注目に値する。

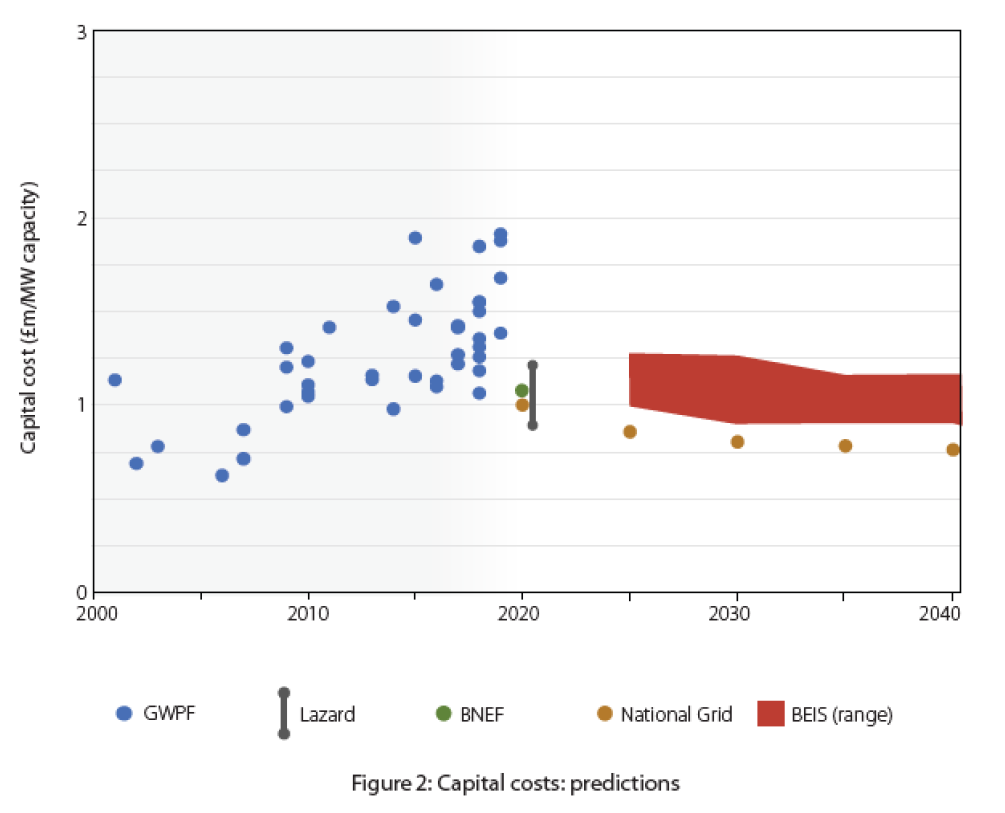

しかし、将来の資本コストの予測はどうだろうか。Figure 2は、参考のためにGWPFのデータを再度示し、その上で、これらのコストが将来どのように変化するかについての両者の見解を加えたものである。尚、予測には、BEISとラザードのものが含まれている。また、ラザードのデータはアメリカのものだが、BNEFを含む他のデータはイギリスだけのものである。どの論者も、20年にわたる資本コストの上昇トレンドが昨年反転したと考えていることは明らかである。彼らは、今後数年間に運転開始する風力発電所の平均コストは、過去5年間の平均を 40%以上下回ると予想しているのだ。過去と未来の間の断絶は顕著であり、彼らの予測は説得力を失っていると言える。

3.運用コスト

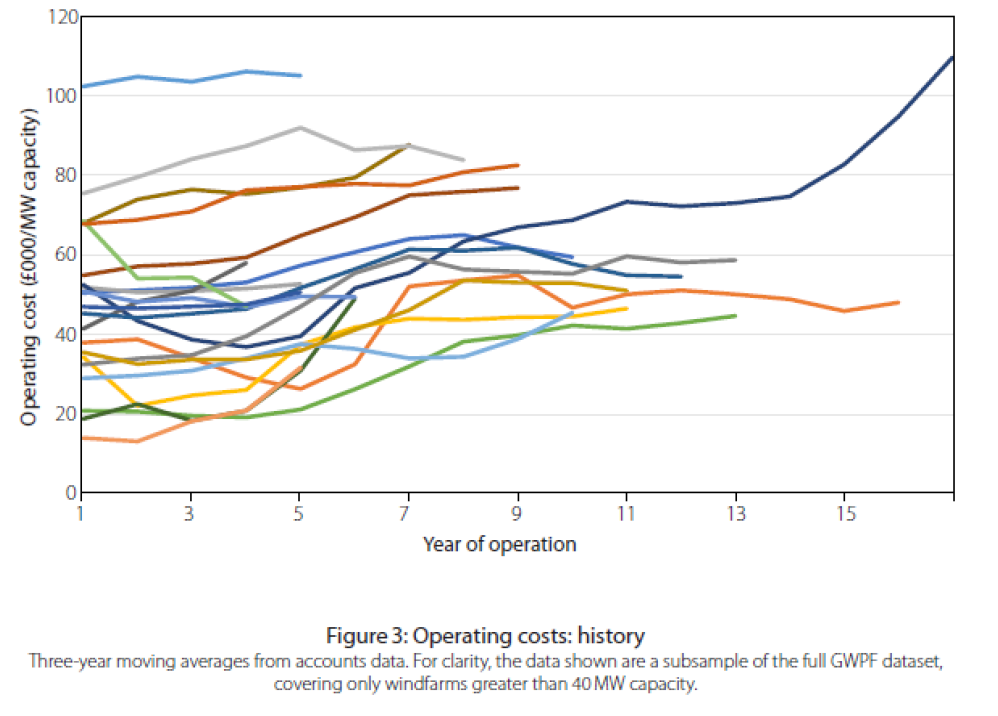

Figure 3は、英国の大規模風力発電所の容量 1メガワット当たりの運用コストの移動平均を、運転年数ごとに示したものである。最近の風力発電所はデータ系列が短いため、容易に識別できる。タービンの老朽化が進むにつれて、どの風力発電所でも運用コストが年々増加していることが一目瞭然である。また、容量1メガワットあたりのコストは、より新しい風力発電所の方が高いようである。

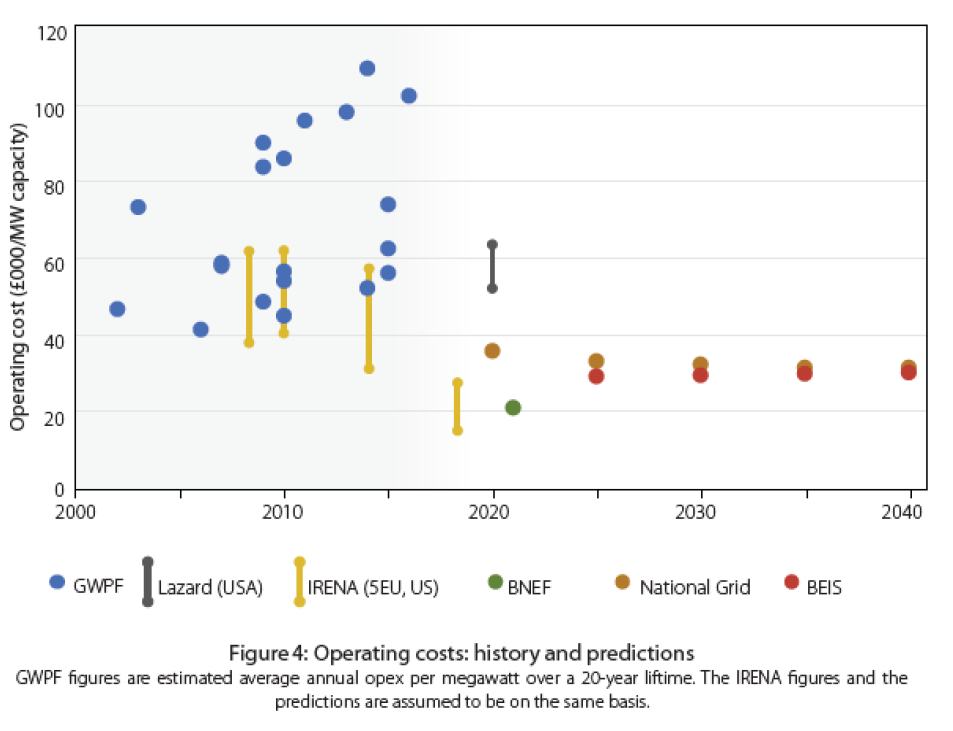

これらのデータ傾向を外挿することで、風力発電所の寿命である20年間のメガワット時あたりの平均運転経費を推定することができる。Figure 4は、その結果を運転開始日ごとにプロットしたものである。時間の経過とともに明らかに増加傾向にあることがわかる。つまり、風力発電所の運用費用は、インフレを補正した後でもより高額になっている。この観察は、Hughes の指摘と一致している。Hughes は、タービンの大きさを補正した後でも、この運転費用の上昇傾向は依然として続いており、年率2.8% という驚くべき速度で上昇していることを指摘している。

しかし一方でIRENA は、EU諸国(英国を除く)と米国の風力発電所の運転費用が着実に減少していることを検知できたとしており、その指摘の違いは興味深い。IRENAの推定値の範囲はFigure 4の黄色い線で示されている。

Figure 4は、推進派らが行った運転費用の予測も示している。過去のデータと将来についての主張との間の断絶は、またしても異常なものであり、過去の経緯からするとどれももっともらしく見えない。しかし、推進派らが発表した数字の中には、初年度のみの数字が含まれている可能性はある。もしそうであるならば、年率5%の成長率なら、設備寿命平均は60%高くなるのかもしれない。そうであるとすると、この数字は前よりは妥当なものになるが、それでも非常に低い数字であることに変わりはない。

4.資金調達コスト

投資家が風力発電所に関連するリスクが低くなっていると(善かれ悪しかれ)判断しているため、資金調達コストが低下したことは一般的な合意に至っている。

5.設備利用率

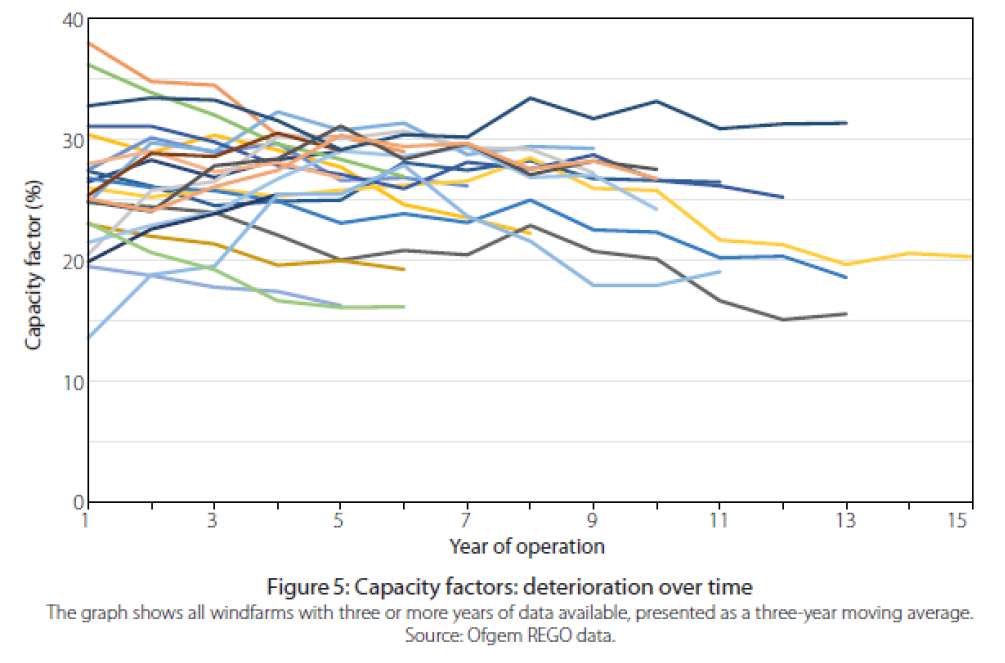

1年間で発電能力を100%発揮する発電機はない。ガス火力発電所もメンテナンスのために停止することがあるが、それでも機会さえ与えられれば、1年間で設計上の最大電力量の90%以上を供給することができる。発電機が供給する電力量の最大値に対する割合が、設備利用率または負荷率として知られている。英国では、この分野のデータが充実しており、一般にアクセス可能なデータベースのデータから、すべてのグリッド接続の風力発電所の設備利用率を計算することができる11 。再生可能エネルギーの設備利用率は、化石燃料に比べてはるかに低い。Figure 5 に見られるように、老朽化が進むにつれて出力は低下する。ただし一部の風力発電所では、 発電事業者がタービンの性能を最適化することによって稼働の初期段階で設備利用率が上昇する。ほとんどの大規模陸上風力発電は 30%を超える設備利用率を達成することはなく、達成したとしてもほんの数年の間だけである。

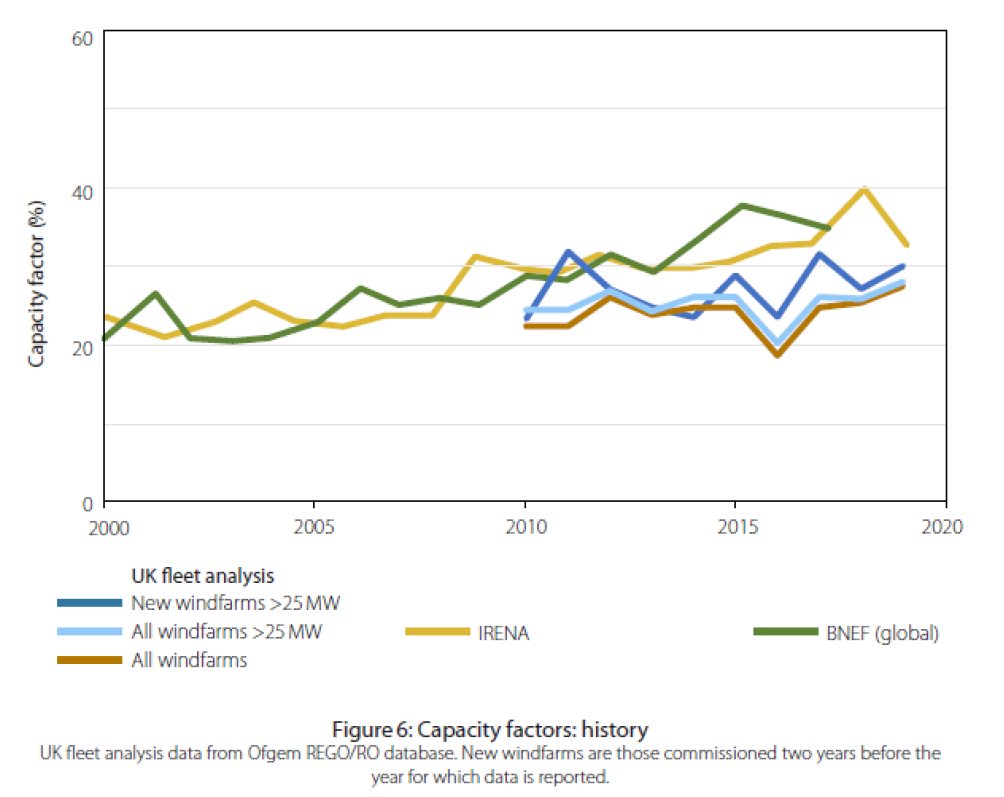

陸上風力発電の設備利用率の歴史を描いているのは、IRENAとBNEFの推進派らである。彼らのデータをFigure 6に示すが、BNEF の数値は英国だけでなく世界全体を対象にしていることに注意されたい。両機関とも、近年は 35~40%の数値を達成し、着実に改善していることを示している。この上昇は、グラフがフリート平均ではなく、初年度(または初期)のパフォーマンスを表していることを示唆しており、古い風力発電所のパフォーマンスが低ければ、平均値を下げる傾向があると言える12。この図には、英国の陸上風力発電設備全体の最近のパフォーマンスも示されている。濃い青色の線は、毎年新規に建設される大型風力発電所の平均値である。ここで「新規」とは、(初期の問題を解決するための時間を考慮して)2年前に建設された風力発電所と定義する。他の2本の線は、すべての大型風力発電所と全風力発電所の設備利用率を示している。この3つはすべて、利用率の向上はせいぜいわずかであり、全く向上がない可能性さえあることを示唆している。

新規の大型風力発電所とフリート平均の間に開いたギャップは、パフォーマンスの 段階的変化を示している可能性がある。この仮説を検証するために、各年に新規に運転開始した風力発電所をコホート(統計上の群)として扱い、その後の各年の設備利用率を追跡することが可能である13。3年目には、初期の問題が解決され、設備利用率はフリート平均をはるかに上回ると予想される。しかし、6年目には、この優位性はゼロになった。

IRENAやBNEFが主張する設備利用率の高い数値は不可解なものである。35%を超える稼働率を持つ風力発電所があることは間違いないが、それはむしろ例外であり、標準ではない。BNEF の数値は世界全体のものであり、したがって、他よりも大きなタービンと起伏の少ない地形によってより良いパフォーマンスを行える米国などの国々を考慮に入れているのであろう。しかし、イギリスほど風力資源に恵まれた場所は、世界でもほとんどない。一方、IRENAは、すべての国のすべての技術を対象としているため、再生可能エネルギーの資産に関する包括的な記録を保持しておらず、英国の高いほうの外れ値を見ている可能性もある。いずれにせよ、この2つのグラフは、英国の陸上風力発電の真のパフォーマンスを示すものではないと考えるべきであろう。

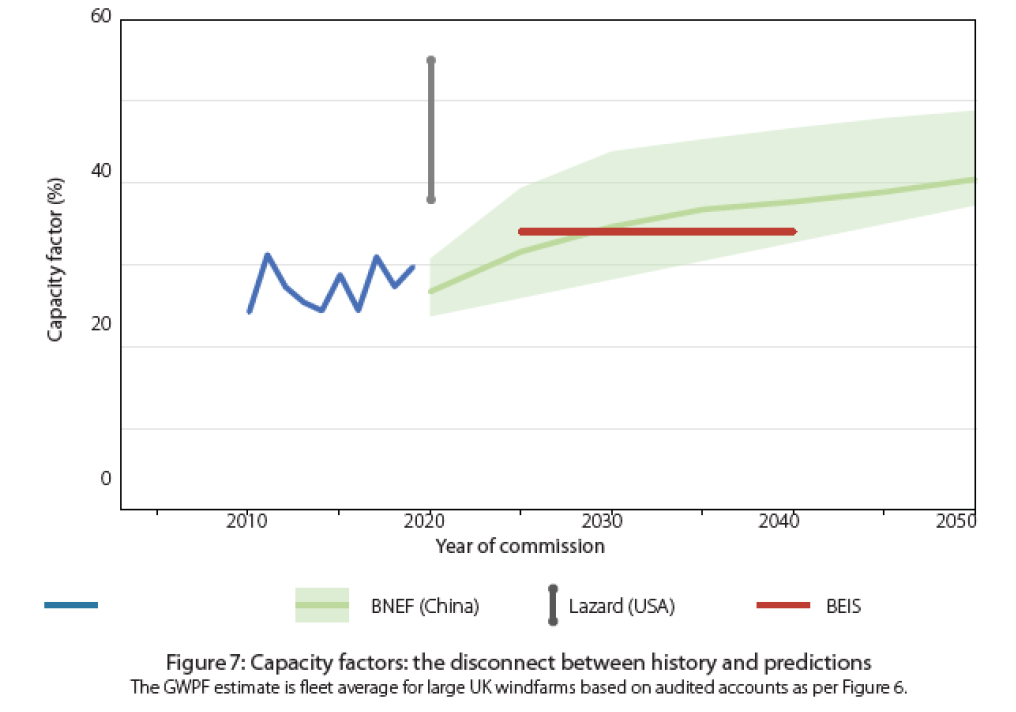

陸上風力タービンの将来のパフォーマンスについて予測をしている推進派はほとんどおらず、英国に特化したものが1つあるだけである。しかし、それにおいても、またしても歴史事実と彼らの主張の間には驚くべき隔たりがある(Figure 7)。

Figure 7の青い線は、Figure 6から引用した英国における新規大型風力発電所の設備利用率である。灰色の線はラザードによるもので、同社の見解である38~55%の設備利用率は、やはり米国の風力発電所のみを対象とした数値である14。しかし、このような数値を公式にモニターしている米国エネルギー情報局は、BNEF や IRENA と非常に似た立場をとっており、2010年の 29%から 2019年には34%近くまで設備利用率が上昇するとしている15。ラザードの数字は明らかにおかしい。

赤い線はBEISの予測で、34%という、さきほどと同様にありえない数字を示しているが、この数字は今後数十年の間改善されず横ばいであることを示している。この数値は、最良であった風力発電所の初期のパフォーマンスを表しているかもしれないが、しかしそれは外れ値であり、政策決定の根拠とはならない。

最後に、緑色の線と緑の網掛けの範囲は、BNEF による陸上風力タービンの性能の長期予測と上下限を示している16。ただし、これらの数値は中国のものであり、英国よりも風速が低いものの風の乱れが少ない米国と類似している可能性があるとのことである17。また、他の数値と比較できるように、若干の調整が加えられていることにも注意されたい18。BNEF が予測する中国の設備利用率の着実な上昇は、英国の過去の歴史を考えるとありえないように思われる。

6.均等化コスト

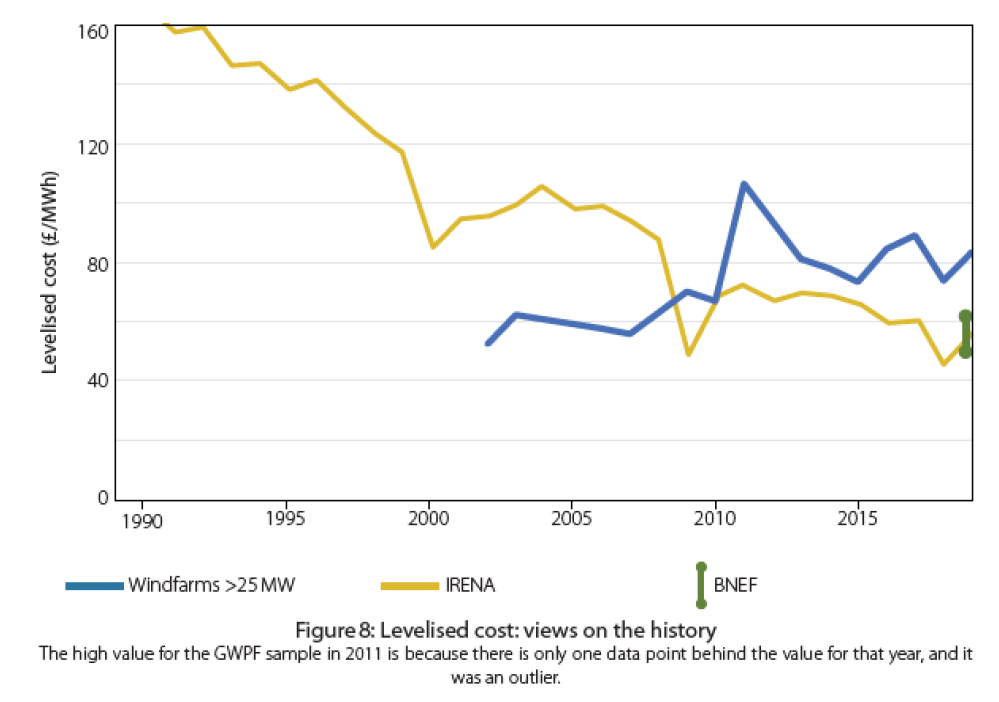

Figure 8は、IRENA が報告した均等化均コストの変遷と BNEF による現在の数値を示したものである。

IRENAの見解は驚きに値する。元々の報告書のグラフは1989年まで遡って示されており、それは英国初の商業用陸上風力発電所の試運転より2年前になるのだ。

IRENA は、英国における陸上風力発電の全体的コストの大幅な低下を検知しており、これは (図には示されていないが)BNEF が全世界規模で、そしてラザード が米国における数値として示したのと同様の減少率とである(図には示していない)。この三者すべてが示している2000年以降の3つのコスト削減の規模は、どれも50%超と顕著な数値である。

GWPF のサンプルとの対比がまたしても際立っており、先のセクションで検討したコスト要因の均等化コストへの影響について、少し考えてみる価値がありそうである。例えば、BNEFとIRENAの両者は、過去20年間に資本コストはわずかに低下(Figure 1)しただけで、設備利用率はおそらく15%以上上昇(Figure 6)したと考えている。BNEFの数字は英国だけでなく、世界的なものであるではあるが。これらの数値の上昇だけでは、支持者らが主張するLCOEの低下を説明することはできない。

IRENA は、米国と一部の EU 諸国では運用コストが低下していると考えているが、あきらかに、英国の大型風力発電所ではそうなっていない(Figure 4)。実際、GWPF のサンプルでは、設備投資は長年にわたって LCOEの60%を比較的安定して占めており、それは設備投資の上昇、運転費用の上昇、および安定した設備利用率から予想される。推進派のコスト低下論は、GWPFのサンプルにはない運転費用の低下と、偽りかのように見える、あるいは少なくとも英国には当てはまらないといえる設備利用率の非常に大きな上昇に依存しているようである。

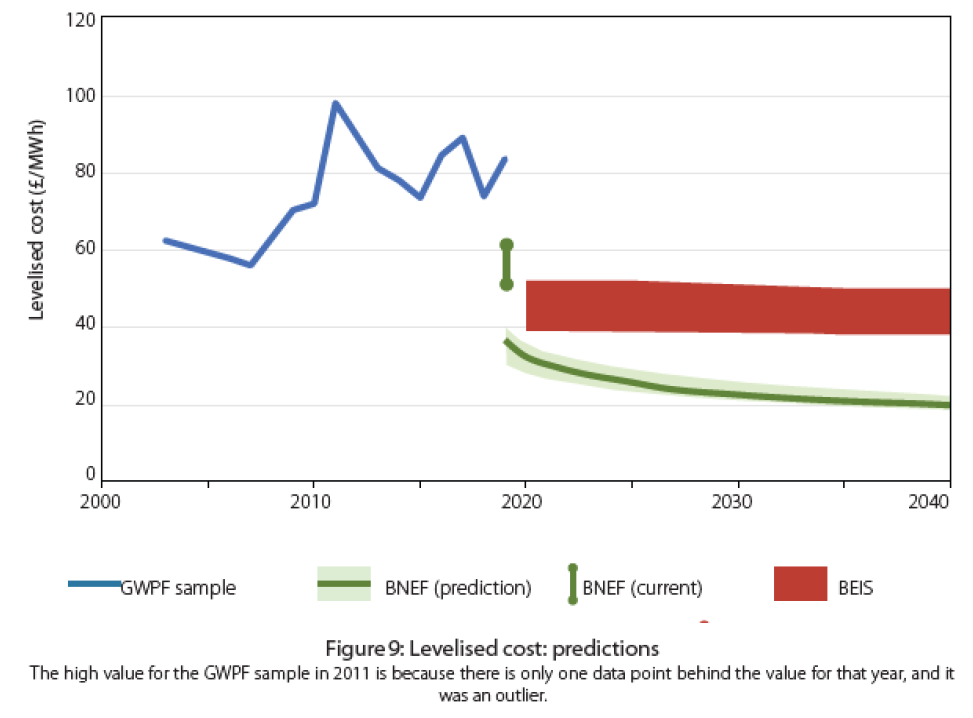

また、均等化コストの予測もほとんどなく、英国ではBEISとBNEFだけが行っている。これらについてFigure 9に示されている。BNEFが現在の風力発電所について示した値とその予測の開始点との間には不思議な途切れがあるが、両組織の予測は GWPFの記録にあるように、その歴史から完全に切り離されていることは明らかである。

7.結論

この分析で明らかなように、監査済み会計や公式の発電量統計などの現実のデータは、英国における大規模陸上風力発電所の均等化コストは、下がるどころか上がっていることを示している。80ポンド/MWhを超えると、間欠性対応に伴う負担増を考慮するまでもなく、ガスタービンをフル稼働させた場合のコストの 2倍に相当する19。歴史的な規模の経済危機のさなかであるのに、コスト高である陸上風力発電の利用を拡大しようとする人がいることは驚くべきことだ。それにもかかわらずあらゆる政治家が利用しようとしているのである。

この論文の関連論文である洋上風力発電に関する論文においては、推進派の均等化コスト低下の主張は、関連する様々なコスト要因の最近の実績と全く整合しないと結論付けている。この論文で示すように、陸上風力に関する彼らの主張は、どちらかといえばより信憑性に欠けるものである。着実なコスト上昇が、1年か2年の間に突然、減少に転じるというのは、もし実現すれば異常なことである。

もし驚異的な主張をするならば、驚異的な証拠が必要だが、今のところグラフ上の線が与えられているに過ぎない。推進派の主張が正しいものであるためには、彼らが言うような低コストの水準で稼働している風力発電所について説明してもらう必要がある。私が推進派に求めるのは、彼らの主張を裏付けるデータを公開することである。

- Montford A. Offshore wind: Cost predictions and cost outcomes. Briefing 52, The Global Warming Policy Foundation, 2021.

- Electricity Generation Costs 2020. Technical report, Department for Business, Energy and Industrial Strategy, 2020.

- Brandily T. 2H 2019 LCOE Update: Solar, wind and power prices at the crossroads. Bloomberg New Energy Finance, 2019.

- IRENA. Renewable Power Generation Costs in 2019. Technical report, International Renewable Energy Agency, 2020.

- Lazard. Levelized Cost of Energy and Levelized Cost of Storage 2020. https://www.lazard.com/perspective/lcoe2020.

- Hughes G. Wind Power Economics: Rhetoric and & Reality. Volume I, Wind Power Costs in the United Kingdom. Technical report, Renewable Energy Foundation, 2020.

- Financial records for windfarms operated by the large operators are sometimes subsumed into a larger corporate entity.

- See, for example, Joskow PL Comparing the costs of intermittent and dispatchable electricity generating technologies. Discussion paper. https://economics.mit.edu/files/6317.

- The dataset covers all windfarms greater than 25 MW, where there is a special purpose vehicle – in other words a set of financial records covering that one windfarm. In addition, one or two windfarms that have added extra turbines part-way through the windfarm’s life have been excluded.

- The figures are derived from p. 97 of the BNEF paper, with dollar figures converted to Sterling at an average rate for the year in question.

- https://renewablesandchp.ofgem.gov.uk. The database lists the capacity of each windfarm, the number of certificates issued in any given period, and the number of certificates per megawatt hour to which the windfarm is eligible. It is thus trivial to calculate the number of megawatt hours generated and the capacity factor.

- The sample of windfarms in Figure 6 is larger than what is shown in Figure 5, the latter being restricted to windfarms with at least three years of records.

- This was tested by following the performance of the 2011, 2012, 2013, 2014 and 2015 cohorts through to 2019–20. The cohort covered only windfarms in the GWPF sample, i.e. with capacity > 25 MW.

- This can easily be determined by looking at the Global Wind Atlas at https://globalwindatlas.info/, and comparing the US to somewhere like the Southern Uplands of the UK. On hilltops in the region, for example where the Clyde windfarm is situated, wind power may be as high as 1530 W/m2. It is hard to find anywhere with that sort of power in the USA.

- EIA. Electric Power Monthly, Table 6.07.B. Capacity Factors for Utility Scale Generators Primarily Using Non-Fossil Fuels. See https://www.eia.gov/electricity/monthly/epm_table_grapher.php?t=epmt_6_07_b.

- See p. 97.

- Global Wind Atlas, op. cit.

- The graph notes that the figures are gross capacity factors; in other words, reducing the theoretical capacity only to take account of wind availability. However, other factors, such as transmission losses, repair time, turbulence, icing of the blades, and so on, reduce the actual yield of electricity still further. A conversion factor of 86% has been used to estimate net capacity factors for the purposes of Figure 6. This figure is derived from http://www.windaction.org/posts/3528-clipper-windpower-the-economics-of-wind-energy.

- The current spike in gas prices is mostly irrelevant to estimates of LCOE, which must be based on an estimate of lifetime average fuel costs.

全文はこちらから↓

※ Global Warming Policy Foundationの邦訳記事一覧はこちら