ポイント

○米英では感染恐れる労働者の離職相次ぐ

○労働供給の減少が物価高・賃金高を招く

○日本では原価上昇の価格転嫁限られそう

新型コロナウイルスのパンデミック(世界的大流行)は3年目に入り、経済への影響に変化がみられる。最も顕著なのは物価だ。米国ではコア消費者物価指数(CPI)の2021年12月の前年比上昇率が5.5%と高水準だ。一方、日本のコアCPI(生鮮食品とエネルギーを除く)はマイナス0.7%と引き続き弱い。

日米のインフレ率格差はパンデミック前から顕著だったが、さらに拡大しつつある。本稿では、日米の差が開いているのはなぜか、今後日本でも高インフレが起きるのかを考えたい。

パンデミックは需要と供給の両面に影響を及ぼす。需要への影響としては、感染を恐れる消費者が外出を控え、支出を抑えることで需要が減少する。それに伴い国内総生産(GDP)が落ち込むとともに、CPIを押し下げる。GDPとCPIの反応の源泉は感染に対する消費者の恐怖心だ。

供給への影響で大事なポイントは、感染を恐れるのは消費者だけでなく、労働者も同じということだ。労働者は、労働の現場で顧客や同僚と接触するのを避けようとする。その結果、生産活動が停滞し、供給が減少する。品不足になるのでCPIは押し上げられる。

パンデミック1年目は需要の減少が非常に大きく、供給の減少は比較的軽微だった。その結果、日米を含む各国で物価が下落した。

しかし最近は供給不足を示唆する現象が目につく。一つはオミクロン型の影響だ。消費者の一部は感染しても軽微で済むとみて以前ほどの恐怖心はなく、第5波までのような人々の外出抑制とそれに伴う消費需要の減少は起きていない。

一方、供給への影響は顕著だ。米国では労働者の感染による欠勤で、公共交通機関の運行に支障が出たり接客施設が一時閉鎖に追い込まれたりしている。日本でも感染者の急増する地域では、病院や介護施設、保育園などが機能不全に陥る事例が相次いでいる。

もう一つは米国や英国で起きている労働者の労働市場からの退出の動きだ。初期の混乱がいったん収まった20年夏以降、自発的な理由で職を離れる人が急増している。米国では21年11月の自発的離職者数が450万人という未曽有の水準に達した(離職率は3%)。

一つには、経済再開に伴い企業の労働需要が高まるなか、より高い給与を求めて現在の職場を去るという前向きの離職がある。過去の景気回復局面でもみられたが、08年のリーマン・ショックからの回復期でも離職率はここまで上昇しなかった。足元の離職増は景気循環では説明がつかない。

有力な仮説は、労働者が顧客との接触による感染を恐れ、職場から退避しているというものだ。実際、離職増は飲食や小売りなど接客業で特に顕著で、この仮説と符合する。また米国ではパンデミックを契機に働くことの意味を問い直す動きが広まり、離職増に拍車をかけている。米英の労働市場を「大離職(Great Resignation)」の波が襲っているとの見方もある。

離職増の真相は定かでないし先行きも不透明だが、恐怖心が労働供給を減少させ、生産活動の足かせになっているのは確かだ。米国は早期の経済再開に成功した。一方で、労働供給の減少で供給が追いつかず物価が上昇するとともに、労働需給の逼迫で賃金上昇が起きている。つまり物価高と賃金高の同時進行だ。

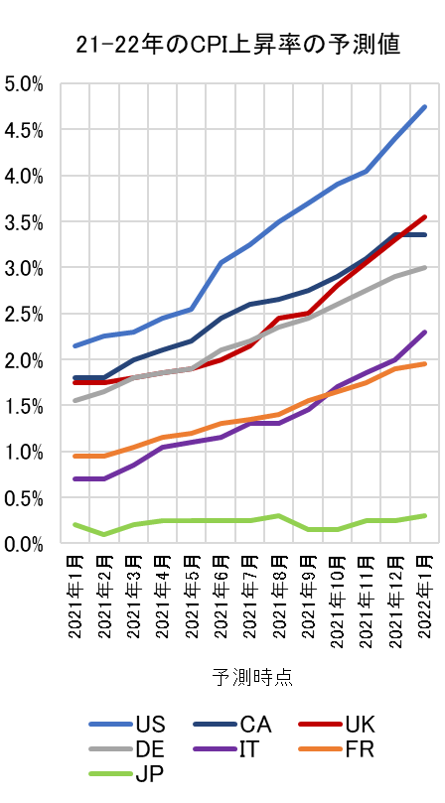

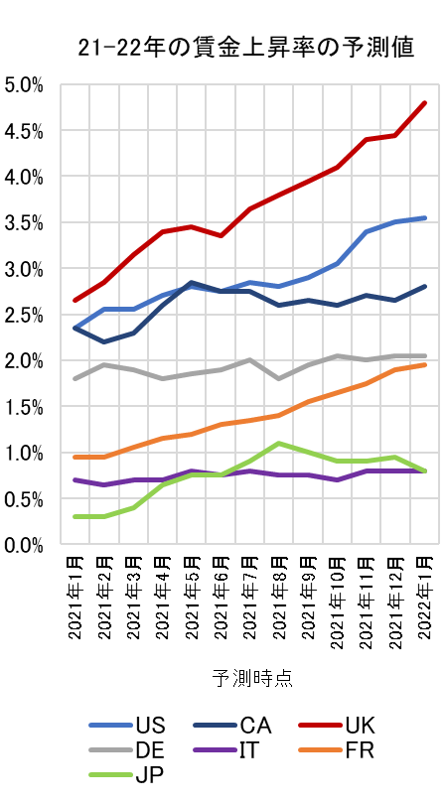

図は主要7カ国について21年と22年におけるCPIと賃金の累積上昇率の予測値が、最近1年間でどう変化したかを示したものだ。米国のCPIの予測値は21年初めの時点では2.2%だったが、22年初めには4.8%まで上昇し、インフレが一過性ではないとの認識が広まったことを示している。賃金の予測値は1年前の2.3%から3.5%まで上昇している。英国、フランスでも同様だ。

一方、ドイツ、イタリア、カナダは物価上昇は顕著だが賃金はほぼ横ばいだ。米国のような物価高・賃金高が世界中で起きているわけではない。中でも日本は特殊だ。物価上昇率、賃金上昇率ともにパンデミック前から他国に比べ低かったが、予測値も低いままだ。他国との物価・賃金の上昇率格差はむしろ拡大している。

CPI上昇率と賃金上昇率の予測値

(出所)Consensus Economicsの予測データをもとに筆者作成

日本でも高インフレが起きるのだろうか。2つのシナリオがあり得る。第1は海外の物価高の影響で輸入原材料の価格が上昇し、国内価格に波及するという海外発のインフレだ。これは既に進行しつつある。

ポイントは、価格の上昇した商品で客離れがどの程度起きるかだ。日本の消費者の価格感応度の高さはパンデミック前から突出していた。企業や店舗は客離れが怖くて、原価の上昇を価格に転嫁できなかった。

筆者が実施したアンケートによれば、価格感応度が特に高いのは自らの賃金が先行き悪化する、または据え置きと見込む消費者だ。逆に賃金の先行きを楽観する消費者は、価格上昇への耐性が高く、値上げに過敏に反応することもない。

足元の賃金は動きに乏しく、先行きもはっきりした改善の見通しは立っていない。この状況が続く限り、高すぎる価格感応度が是正されることはない。輸入価格上昇の国内価格への転嫁は部分的なものにとどまり、その分企業収益にしわ寄せがいくと見込まれる。

第2のシナリオは、米国型の供給サイドに起因する物価高・賃金高が日本でも起きるというものだ。日本のパンデミックの健康被害は欧米の10分の1以下だ。素朴に考えると、健康被害が小さいのだから、労働者が感染を恐れ退避することも起きにくいはずだ。実際、日本で離職が目立って増えているという事実はない。この状況が維持されれば、第6波の後に本格的な経済再開が始まり需要が回復する局面を迎えても、供給が追いつかないということにはならないだろう。

ただし、この見通しは健康被害の大きさと労働供給の変化が直接つながっているという前提に基づいており、その点は注意が必要だ。

約100年前のパンデミック(スペイン風邪)では死者数が当時の世界人口の2%に達し、犠牲者は働き盛りの世代に集中した。深刻な労働力不足により生産活動が停滞しGDPが低下した。つまり健康被害と労働供給減が直結していた。

だが今回は、両者は直接つながっていない。米国での労働供給の減少は、労働者の死亡ではなく、感染を恐れる労働者の恐怖心により引き起こされている。

パンデミック1年目のデータを用いた筆者らの研究によれば、日本の消費者は米国の消費者と同程度の外出抑制をして、日米の需要減(=GDPの落ち込み)は同程度となった。

消費者の恐怖心が日米で同じだったのだから、労働者もそうかもしれない。確率は低いかもしれないが、日本の労働者も、恐怖心から労働の現場で顧客や同僚と接触するのを避ける、あるいはパンデミックを機に働く意義を問い直すようになり、その結果、労働供給が減る可能性はある。米国型の物価高・賃金高が日本で起きることはないと決めてかかるのは早計だろう。