1.医療法人財務データ集計作業を行った理由

2022年4月の診療報酬改定を巡る論戦が始まっている。改定率の重要な根拠となる医療経済実態調査結果が11月24日に発表された。同調査は、国・地方政府が設置者である国公立病院、民間病院、一般診療所、歯科診療所の一部を集計対象に選定し、回答があった事業体の収支項目を集計、分析したものである。そこでは損益概念として損益差額と総損益差額が使われている。損益差額は、医療・介護という本業部門の収支である。総損益差額は、損益差額に事業外損益(受取り利息、支払い利息、補助金、負担金など)と特別損益(有価証券売却損益、固定資産売却損益など)を加えたものである。

地方政府の公立病院の多くは赤字体質であるが、その原因は診療報酬が低いからではなく過剰投資にある。診療報酬水準の妥当性を判定するには民間医療機関の損益状況を見ることの方が適している。一方、通常、企業などの事業体の事業継続力、財務力の判定には同調査の損益差額と事業外損益を合わせたものに近い経常損益が重要視される。医療法人は決算届に経常損益を記載しているが、医療経済実態調査は経常損益の集計を行っていない。そこで、コロナ禍が民間の医療法人の経営に与えた影響を検証するため、コロナ禍に最もハードヒットされた東京都と感染者が少なかった鳥取県の医療法人の決算届を入手してコロナ禍前(2019年度決算、ただし3月決算とは限らない)とコロナ禍の中(2020年度決算、同)の2期間における経常損益の比較をすることとした。

2.集計作業の留意点

◆都道府県は、医療法人の設立を承認した順番に法人番号を付与している。東京都の場合、法人番号は7,500番代まであるが、廃業した法人を除いた医療法人数は2021年3月末時点で6,599である。鳥取県で事業継続中の医療法人数は、同じく345である。そのうち今回集計したのは、東京都が902法人、鳥取県が184法人である。これは、2021年10月末時点で所轄庁が決算届を受理して情報開示準備ができている医療法人が全ての法人ではないこと、2020年度決算届を提出したが2019年度決算届を行っておらず2期間比較ができない法人が散見されたためである。

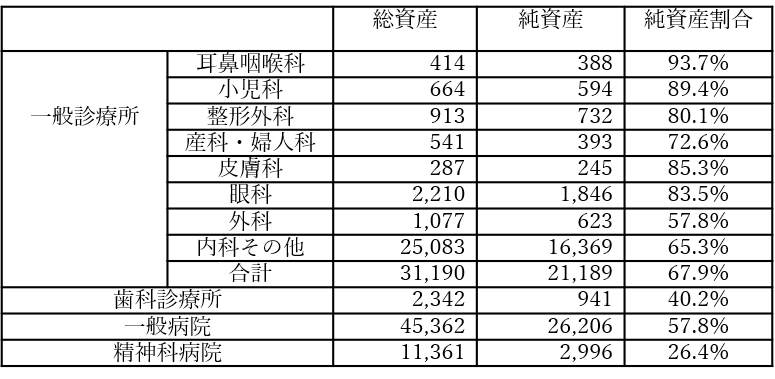

◆2020年6月に当研究所WEBサイトで公開したレポート「東京都・大阪府・愛知県 大都市圏の医療法人決算届集計結果」に記したとおり、各都道府県の一般診療所/歯科診療所経営医療法人を法人登録時期で四等分した場合、平均経常利益率は法人登録時期が一番新しい第4期(初期投資コスト負担がある)のグループの利益率が高く、それより古いグループ(患者獲得ができており減価償却費負担も軽い)の利益率が低い。これは、過去の利益の蓄積である利益剰余金が大きい古い医療法人が院長給与の形で利益剰余金を取り崩しているためと推察される。実際、今回入手した東京都の一般診療所/歯科診療所経営医療法人でも設立が古い法人ほど経常利益率が低い傾向が顕著であった。中には2019年度の収入8,956万円、経常赤字8,106万円、2020年度の収入8,296万円、経常赤字1億1,896万円、純資産残高23億円という法人、収入ゼロで医師給与相当分の費用だけ計上して医療法人資産を年金代わりにしている法人があった。医療経済実態調査は、この利益剰余金取り崩しによって医業・介護部門の損益差額率が引き下げられるバイアスを考慮していないように思われる。診療報酬水準の妥当性を評価するためには、このバイアスをできるだけ除去する必要がある。そこで、本集計では、東京都の一般診療所と歯科診療所のうち法人番号が4,000番以上の医療法人とした。

◆美容外科、がん免疫療法の一般診療所、インプラント、矯正歯科に特化した歯科診療所など収入の大半が自由診療である医療法人は、WEBサイトで事業内容を確認した上で集計から除外した。

3.集計結果

①結論

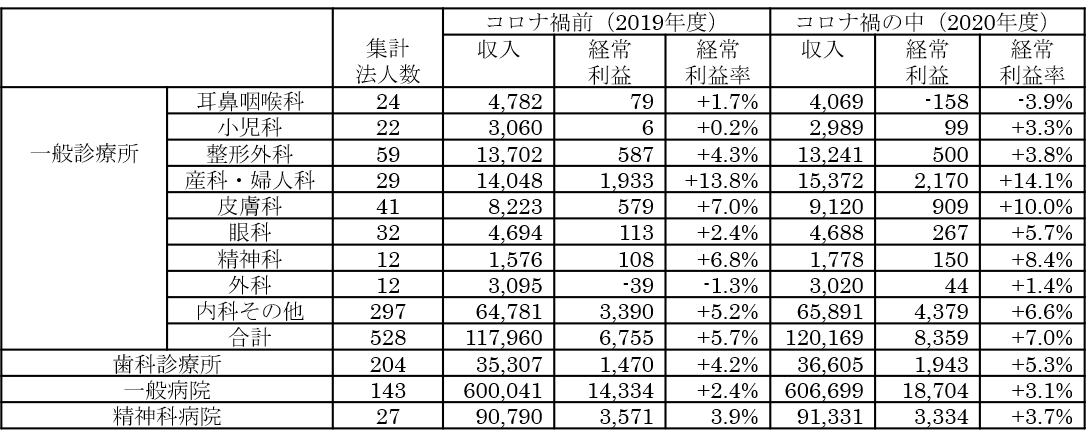

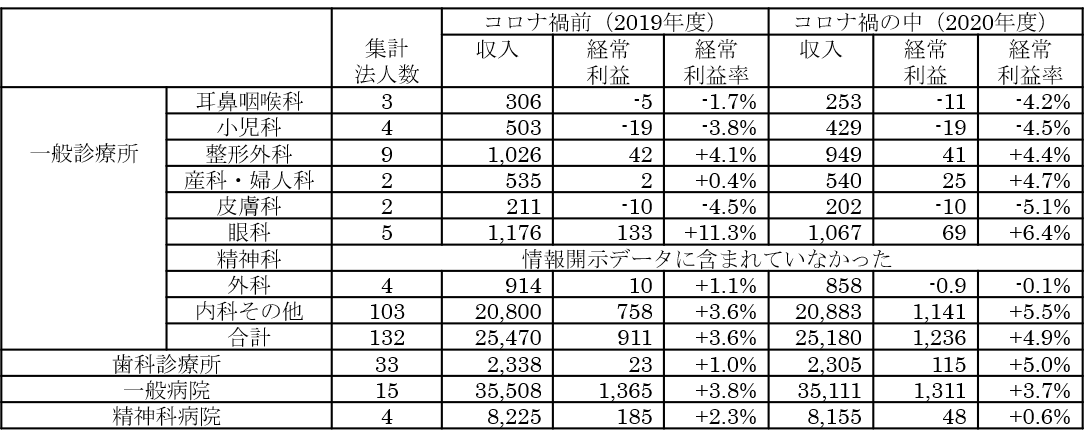

東京都の場合(表1)、一般診療所、歯科診療所、一般病院は増収増益であり、2020年度の平均経常利益率は一般診療所7.0%(前年度5.7%)、歯科診療所5.3%(同4.2%)、一般病院3.1%(同2.4%)であった。精神科病院の平均経常利益率は2019年度3.9%から2020年度3.7%に低下したが、一般病院より高い水準を維持している。鳥取県の場合(表3)、一般診療所の平均経常利益率は2019年度3.6%から2020年度4.9%に、歯科診療所は2019年度1.0%から2020年度5.0%に上昇した。一般病院の平均経常利益率は同期間に3.8%から3.7%に0.1ポイント下がったに止まる。精神病院は2.3%から0.6%に低下したがサンプル数が4法人なので参考値である。

総じて医療法人の業績は良好であり、PCR検査を希望しても受けられない、症状が悪化しても入院させてもらえないという形での医療崩壊は起きたが、医療機関の経営難による医療崩壊など起きていないのである。2021年に入って行った診療報酬加算の上乗せやワクチン接種手数料により、医療機関の利益はさらに増えているはずだ。にもかかわらず2021年8月の第5波で医療崩壊が起きた。したがって、財源を潤沢に与えても医療崩壊する構造的欠陥を是正することなく診療報酬プラス改定で追加財源を与えることは政策の選択肢としてありえないと主張したい。

②その他のポイント

- 医療経済実態調査によれば、一般病院の損益差額率は2019年度1.8%だったものが、2020年度はコロナ関連補助金抜きだと0.1%、コロナ関連補助金込みだと2.3%だった。東京都の一般病院経営医療法人の場合も補助金がなければ減益になっていたはずである。

- 病院単独施設経営ではなく診療所、老健施設など機能の異なる施設群を持つ複合体医療法人の経営能力は高いと評価できる。また、中小病院でも急性期医療に固執することなく療養病床にシフトしたり介護医療院に転換した医療法人の経常利益率は相対的に高く2020年度にコロナ関連補助金なしでも10%超のところが複数ある。

- 東京都の一般診療所経営医療法人528のうち2020年度の経常利益率が10%超の法人は132。中でも在宅医療、訪問診療に注力している法人の業績が良いことが観察された。

- 東京都の歯科診療所経営医療法人204のうち2020年度の経常利益率が10%超の法人は68。

表1 東京都の医療法人の収支状況 (百万円)

(注)四捨五入のため合計は必ずしも一致しない、以下同じ。

表2 東京都の医療法人の2020年度末の総資産と純資産(百万円)

表3 鳥取県の医療法人の収支状況 (百万円)

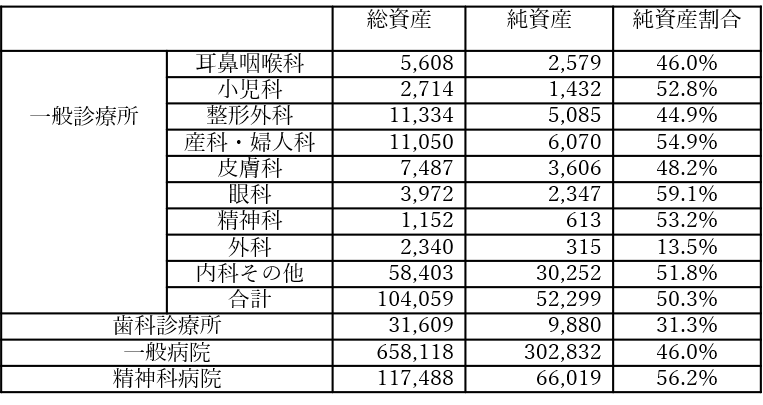

表4 鳥取県の医療法人の2020年度末の総資産と純資産 (百万円)