中国は2020年9月に国際社会に対して、二酸化炭素排出量を2030年までにピークアウトさせ、2060年までに実質排出ゼロのカーボンニュートラルを目指すと宣言して以来、「五カ年計画」との国家戦略レベルから企業の経営計画のレベルまで、如何にこの「ダブル・カーボン・ターゲット」を実現していくことについて、熱い議論は続いている。その中で、「エネルギーのトリレンマ」という古い言葉は、様々な場面で語られ、まるで流行語のようになっている。エネルギーの3Eのバランスの重要性を強調する場合もある一方、既存セクターの存在意義を示す場合もある。こういった議論が進行している中で、トリレンマを実証したかのような出来事は、2020年冬季と2021年夏季に実際に起きた。

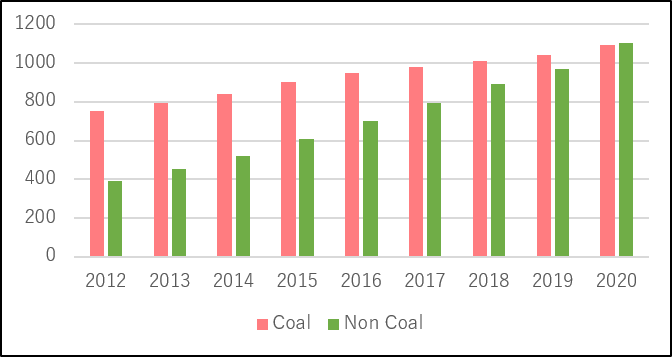

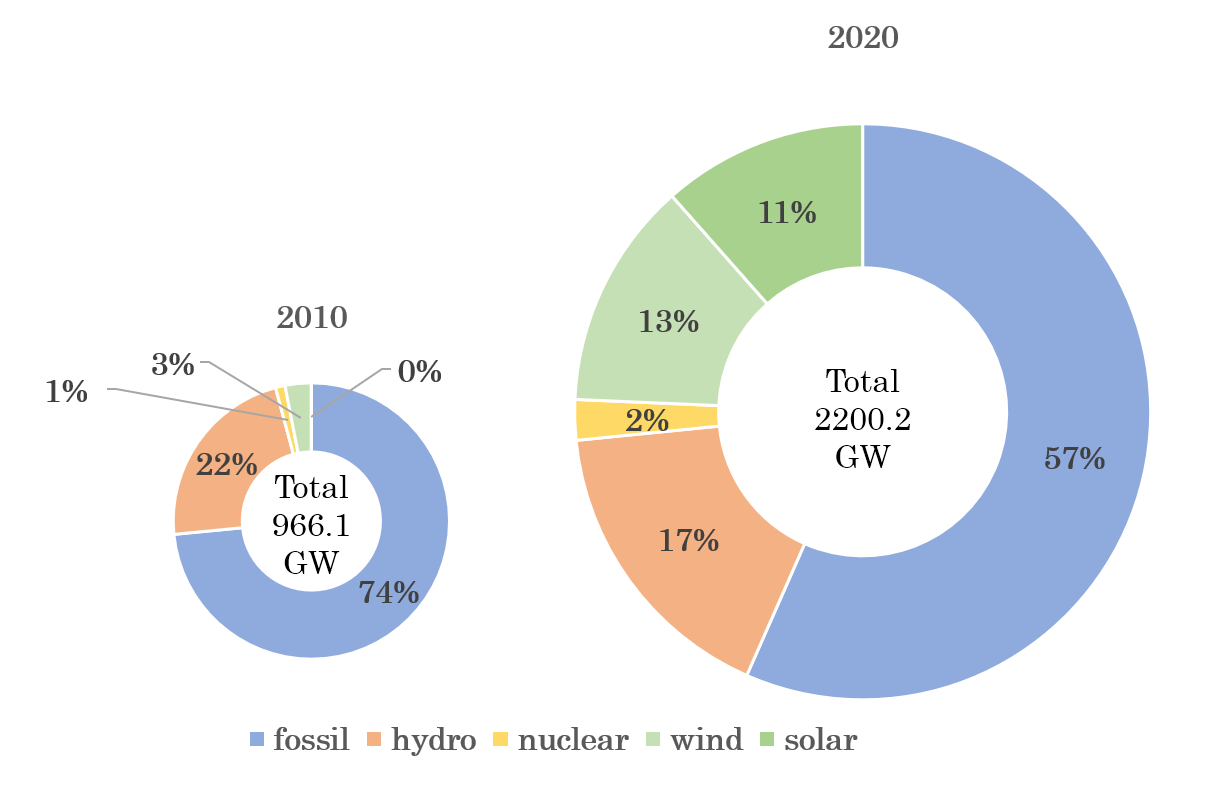

以前、このコラム(「ポストコロナにおける中国のエネルギー消費」2020.11.04)でもご紹介したように、中国政府はコロナショックからの経済復興に関して、クリーンエネルギー転換と同時に実現する政策を実施した。その結果、第2四半期以降のV字回復により年間2.3%のGDP成長が実現しながら、エネルギー消費総量増加率の2.2%に対して石炭消費量の増加率はわずか0.6%だった(「国民経済と社会発展統計公報」)。天然ガス、原子力、および再生可能エネルギー発電などの比較的にクリーンなエネルギーの消費総量に占める割合は、1%増加して24.3%となった。新設した約191GWの発電設備容量には、風力発電の71.67GWがトップで、太陽エネルギー発電(48.2GW)、水力発電(13.23GW)と原子力発電(1.12GW)と合わせれば、70%以上を占めた。石炭火力発電は、新設の38.4GWを合わせて約1095GWになり、発電設備総容量でのシェアは史上初めて50%を切った(49.8%)(図1)。西欧諸国中心に提唱しているグリーンリカバリーは、中国でも順調に進んでいるように見えるが、大きな課題も顕在化した。それは、2020年冬季に湖南省中心とした中国南部で起き、また2021年夏季に全国広範囲で起きた電力不足の問題である。

図1 2012-20年中国の発電設備容量構成(単位:GW)(国家統計局のデータにより作成)

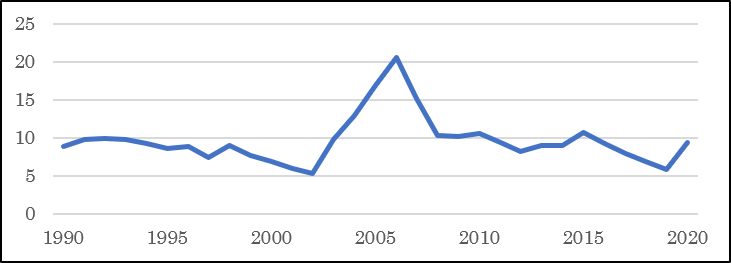

21世紀に入ってからこれまで、中国は2回の大規模電力不足を経験してきた。2003-04年、重化学工業の急成長による電力需要の伸びに対して、アジア金融危機後低迷していた発電設備の増設は対応しきれず、ほぼ全域で通年電力不足に陥った。2004年夏季のピーク時期に、最大電力不足量は発電設備総容量の約7%に当たる30GWであった。計画停電や突発停電が頻繁に起き、経済の9割が大きな影響を受けた。その後、大規模投資による電源整備(図2)が行われ、このギャップを埋めた。

図2 中国の発電設備容量の伸び率(%)(国家統計局のデータにより作成)

2011年4-5月と9-10月、夏冬の電力需要ピーク時期ではないにもかかわらず全土で電力不足が発生した。「第十一次5カ年計画」の最終年に当たる前年に、政府の環境エネルギー目標を実現するために抑えていた生産活動が2011年に再開したことの影響はあるが、主要原因は発電企業の経営環境にあった。1990年代半ばに始まった石炭市場の改革は、2009年に価格の市場化が実現したのに対して、電力価格は政府に低く抑えられていた。発電総量の80%を占める石炭火力発電企業のほとんどは赤字経営状況が続いて、生産意欲が低下のままだった。そのため、中央政府は5月と11月、二回にわたる電力価格の調整を行い、この状況を改善した。

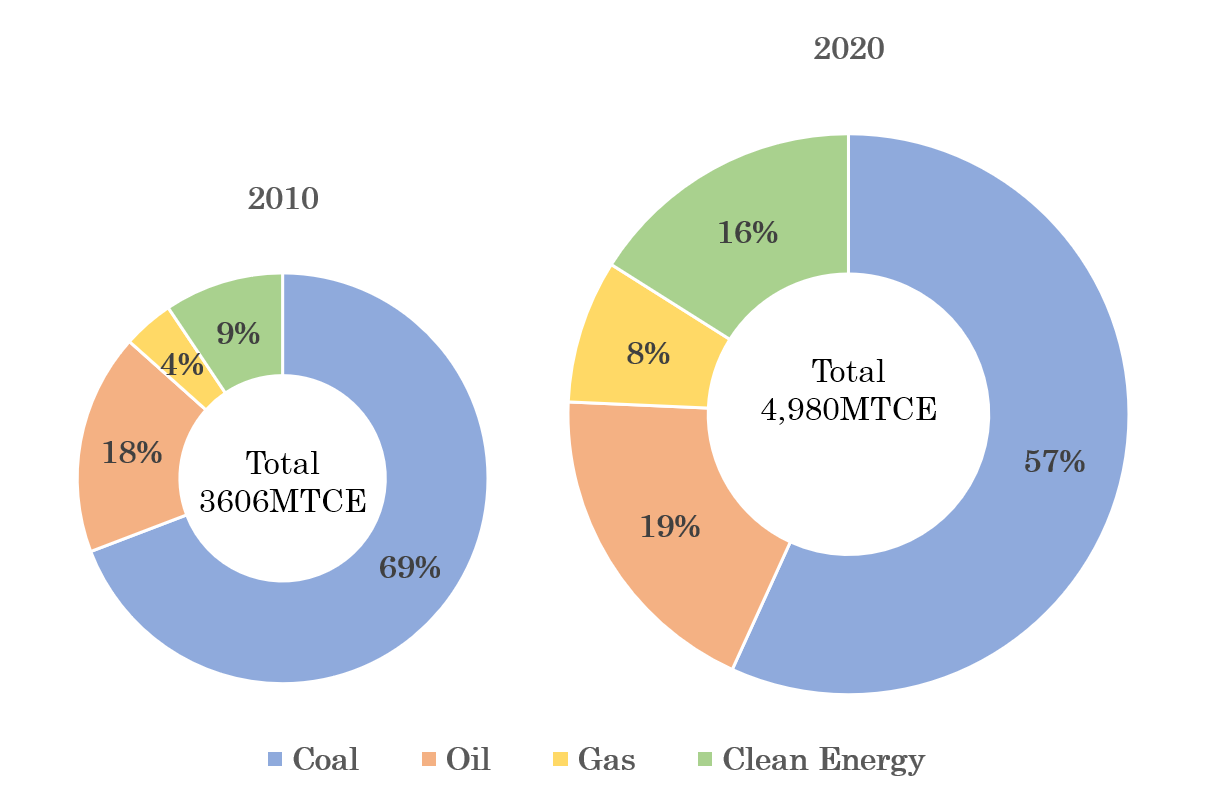

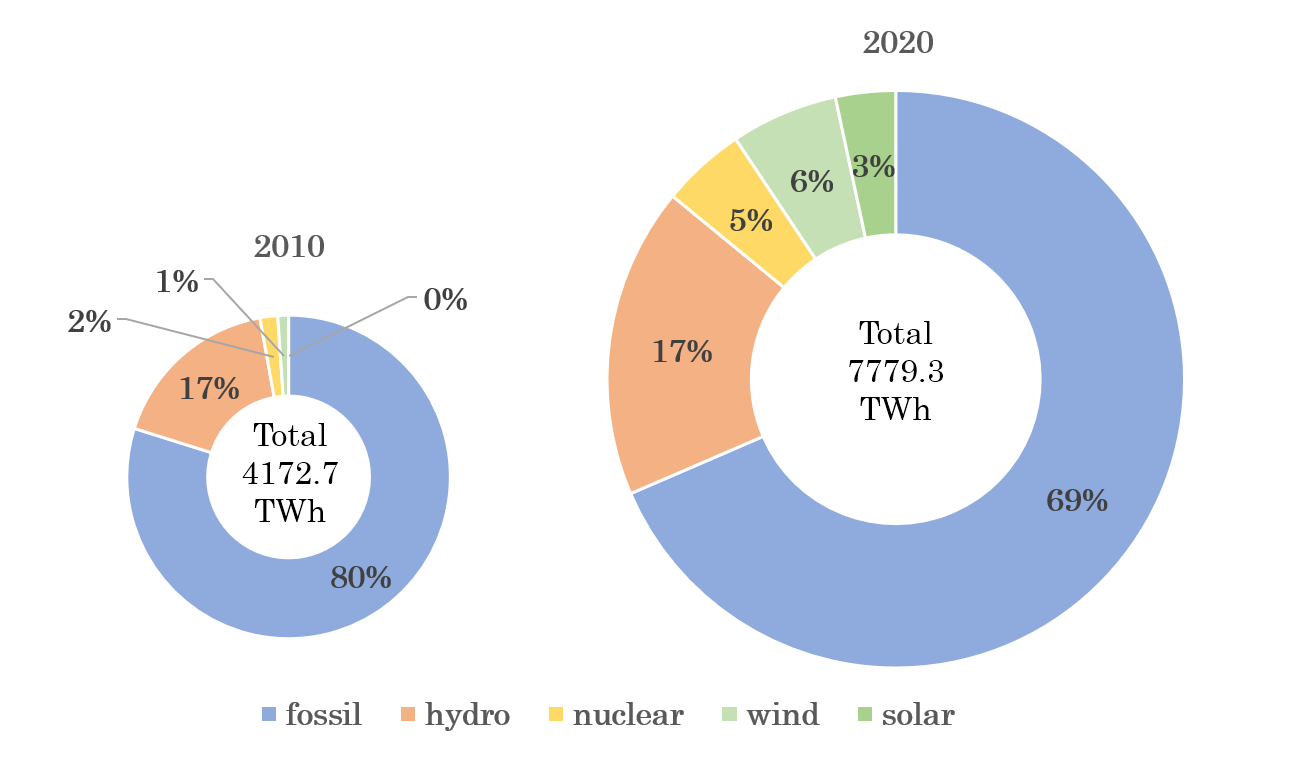

周知のとおり、2010年代に入ってから、中国ではクリーンエネルギー転換が急速に推進されてきた。供給側において、2010年から2020年までに一次エネルギー総量が4割弱増加したが、再生可能エネルギーや原子力などのグリーンエネルギーはその増加分の約三分の一を賄ったため、供給総量に占める割合は2010年の9%から16%に増加した(図3)。特に発電部門では、風力発電と太陽光発電が大規模に導入され、2010年から2020年まで総発電量が86%増加した中で、風力と太陽光の割合は1%から9%に増えた(図4)。発電設備容量では、風力と太陽光の割合は、2010年の3%から2020年の24.3%に急増した(図5)。需要側では、民生と交通部門における電化が進み、電力の最終エネルギー消費に占める割合は、2010年の20%前後から2020年の約27%に向上した。

図3 中国の一次エネルギー供給構成(国家統計局のデータにより作成)

図4 中国の発電量構成(国家統計局のデータにより作成)

図5 中国の発電設備容量構成(国家統計局のデータにより作成)

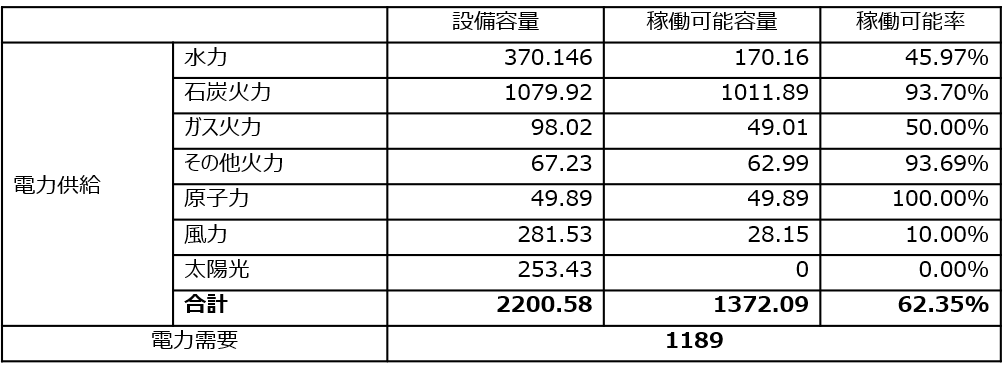

一方で、このようなエネルギー構成の急速なグリーン化は、電力需給のバランスを逼迫させていた。2015年以来、全国の最大需要負荷が年平均7%以上に伸びているのに対して、発電設備容量の平均伸び率は7.6%前後で数字上供給能力を確保しているが、新設した発電設備の大半は、風力と太陽光といった変動電源だったため、潜在的な需給ギャップを生じつつあった。このギャップが顕在化したのは、2020年冬季異常寒波が中国南部を襲った時だった。湖南省から、周辺地域に波及して、大規模停電が発生した。表1は、中国電力連合会と発展改革委員会が寒波発生時の電力需給関係を解析した一例である。電力需要のピークは夜間にあり、253GWの太陽光発電の出力が0、全国的に風が弱い日に当たり、281GWの風力発電の出力がわずか10%、冬季の渇水期のため、370GWの水力発電の出力も半分に満たない中で、出力が90%以上の火力と100%の原子力しか頼りにならず、結果、2200GWの設備総容量を持つ電力システムの供給能力は、容量の6割強の1372GW余りだった。それでも数字上、1200GW弱の需要ピークに対応できるはずだが、それを実現するために電力が全国範囲で自由にやり取りできる前提条件は必要である。しかし残念ながら、大規模グリッドと長距離送電施設の構築に、おそらく世界一注力している中国でも、全国範囲で電力のバリアフリーな輸送はできない。当の湖南省では、ピーク需要が2018年の27GWから2020年の33GWに23%急増したが、同時期に増設した発電設備は3GW弱の風力と太陽光のみだった。約48GWの発電設備の内訳は、水力の16.1GW、火力の22.6GW、風力の5.3GWと太陽光の3.9GWとなっており、外部からの送電容量も4GWしかなく、2021年1月7日のような状況で、供給不足に陥ってしまったことは容易に理解できるだろう。今後需要がさらに伸びる見込みの中で、この供給体制のリスクを防ぐために、湖南省の状況と似ている隣の安徽省は2021年7月に、今後三年間に計7GWの石炭火力発電所の建設を発表した。

表1 2021年1月7日夜間全国電力需給状況(単位:GW)

(出典:陳愚、「2021年1月7日寒波電力需要ピーク解読」、『南方エネルギー観察』)

2021年夏季は、前年の冬季に起きた電力不足が、さらに全国各地に広がった。前述した変動電源の供給能力の課題に加えて、石炭供給不足と価格高騰の要素もあった。こちらも、クリーンエネルギー転換が一因で、2016年から始まった「第十三次5カ年計画」期間中、延べ十億トンほどの石炭生産能力を整理した。しかし、異常高温がもたらした電力需要の急伸を満たすために、火力発電所の石炭需要も急速に伸びていた。需給関係による価格高騰が起き、石炭火力発電企業は2011年と似た赤字経営状況を強いられていた。2021年8月上旬、電力11社が連名で北京市に10-12月の売電契約の見直し請求を行った。このような状況に対して、同じ8月に、中央政府は石炭生産の規制緩和指示を出し、閉鎖した石炭鉱山の再開などで需給関係の調整により市場価格の安定を図り、その後少しずつ落ち着きを取り戻しつつあるが、急ぎすぎてかえってグリーン化進まないことになってしまった。

これらの電力不足状況の直接な起因は、すべて需要と供給のギャップであるが、根本的な原因はそれぞれ異なる。2003-04年の場合は、絶対的な供給能力が不足していたため、キャパシティーを増やせば解決する。2011年の場合は、市場と統制のギャップにより市場原理に反する歪みが生じ、能力のある供給側の生産意欲が低かったため、制度設計でその歪みをなくせば解決できる。実際に中国では、完全な自由化まで至っていないが、電力市場の改革は進められている。2020年冬季と2021年夏季に起きた電力不足の根本的な原因は、前述したように、クリーンエネルギー転換と電力システムの安定性とのギャップである。普段は電力需給のバランスが保たれているが、いざというときに、瞬間的に供給能力が需要を満たさない。いわゆる「グリーンとレジリエンスのギャップ」と言えよう。世界的に見ても、このギャップはクリーンエネルギー転換における大きな課題である。例えば米国カリフォルニア州では、2020年夏季の熱波発生時に、需給の逼迫で計画停電が行われた。これまでの二回と違って、このギャップを埋める解決策は簡単に導けない。地球温暖化の脅威に対応するために、「グリーン」を捨ててはならないからである。技術的には、電力を貯蔵して必要な時に供給する、あるいは予備電源を用意して必要な時に発電させるなどはあげられるが、技術成熟度もあれば、経済性が絡んでくる。まさに冒頭で触れたトリレンマにはまってしまう。時間をかけて、技術開発を促進しながら、「グリーン」、「安定性」と「経済性」のバランスをとる最適解を追求していくしかない。十分な備えができるまでに、クリーンエネルギー転換だけの成功は難しいことは、今回中国で起きた電力不足の示唆だろう。

日本政府は、7月に第6次エネルギー基本計画の素案を発表した。2030年に二酸化炭素排出量を2013年比で46%削減との目標を掲げて、それを実現する電源構成案も提示している。わずか10年間で、再生可能エネルギーが占める電源の割合を20%前後から36-38%にほぼ倍増させて主力電源にするためには、この「グリーンとレジリエンスのギャップ」を埋めることが大きなチャレンジになるだろう。先日発表された世界気象機関の気象災害に関する報告書では、異常気象事件の発生頻度が確実に増えている状況の中で、レジリエンスを保つ強靭な電力供給システムの構築にもう少し時間をかけても良いのではないだろうか。本文で紹介した中国での事例を避けるために、大規模蓄電技術の開発と導入、広域電力網の整備、安定電源の確保などは必要だと思われる。そのため、2050年カーボンニュートラル目標との整合性があるとは言え、直線上に乗る2030年の46%削減目標を再考し、脱炭素の力を備える時期を設ける必要があるかもしれない。急いては事を仕損じる。