1.出生率の急速な低下

2021年5月11日に国家統計局が2020年に実施された第7次人口センサス(国勢調査)の結果を発表した。

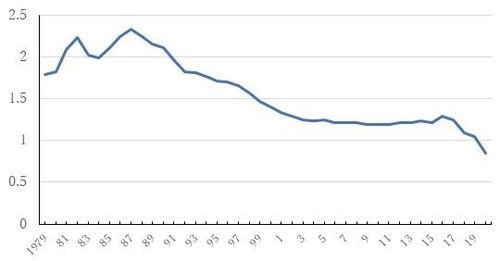

2020年の出生者数は1200万人、人口出生率は0.85%と1952年の統計開始以来過去最低となった(図表1参照)。

中国政府は人口増加を抑制するために、1979年から一人っ子政策を導入し、特定の条件を満たす農民や少数民族を除き、原則として二人目の子供を持つことを禁止した。

最近になって出生率の低下が懸念されるようになり、2015年末の全国人民代表大会(日本の国会に相当)常務委員会で、すべての夫婦が2人の子どもを持つことを認めることを決定し、2016年初から施行した。同時に、育児休暇を延長する方針も盛り込まれた。

しかし、これにより出生率が上昇したのは初年度の2016年だけで、2017年以降はむしろ出生率の下落が加速している(図表1参照)。

図表1:人口出生率の推移(単位・%)(資料 CEIC、国家統計局)

2.出生率低下の要因

このように一人っ子政策を廃止したにもかかわらず、出生率の低下に歯止めがかからない主な要因について、国家統計局は、出産適齢期の女性の人口減少が続いていること、子育てを始める年齢が高まっていること、養育費が上昇していることなどを指摘した。

これらの指摘に関して、以下の3点を補足したい。

第1に、出産適齢期の女性の人口減少については、図表1の出生率の推移をみても、1988年以降急速に低下していることから、その約30年後に出産適齢期の女性が減少するのは理解できる。

1988年以降の出生率低下の原因は中国の第3次ベビーブームの終了である。

ちなみに、第1次ベビーブーム(1950~58年)は建国後の婚姻法制定を背景とする結婚増加、第2次(1966~70年)は文化大革命による人口政策の中断、第3次(1980年代)は第1次ベビーブームで生まれた子供の世代による出産増加がそれぞれの原因だった。

第2に、養育費の上昇については、各種教育費の上昇が主因である。

1980年代以降、一人っ子を前提に、子供の父母とそれぞれの両親(祖父母)の合計6人が一人の子供を養育する生活設計が定着した。

1990年代までは大学進学率も低く、大学を卒業しさえすれば、いい仕事を得られるという認識が広く共有されていた(大学卒業者数は1990年61万人、1999年155万人、2020年967万人)。

このため、1人の子供に6人の収入を投入して幼児の頃から英才教育を施すのが平均的な都市住民の間で当たり前のこととなり、それを前提とする高額の教育支出が定着した。

こうした家計構造の下、急に2人目の子供を持つことを許されても、大半の家庭では2人目の子供に1人目と同等の教育費を支出できる経済的余裕がないため、2人目をあきらめざるを得ないのが実情となっている。

第3に、国家統計局の指摘には含まれていないが、兄弟姉妹を持ったことがない世代が子育てをする親の世代になっている要因も大きいと考えられる。

筆者と同世代の中国人の多くは出産適齢期の子供を持っている。彼らに子供が増えない原因を聞くと、上記の教育費の要因に加えて、一人っ子世代ならではの要因があるという回答が返ってきた。

一人っ子政策の時代に生まれた子供たちは、自分自身およびその友人の中に兄弟姉妹を持つ人は誰もいない。

このため、筆者と同世代の中国人の友人が、一人っ子政策廃止直後に自分の子供に対して、「どうして2人目の子供を作らないのか」と聞くと、次のような答えが返ってきて愕然としたそうである。

「自分たちは全員が一人っ子で育てられて何も不都合は感じていないのに、2人目の子供を持つ方がいいと言われてもその良さが実感できない」

これは数年前の話であるが、現在もこの要因は大きく影響していると考えられる。

以上の要因を考慮すれば、中国における出生率の低下を食い止めるのは非常に難しく、今後長期的に少子高齢化の問題が中国経済に重い負担となるのは避けられないと考えられる。

3.2025年以降、高齢化が加速

中国の労働人口は2011年をピークに減少が始まっている。これから人口構成を変えようとしても、労働人口にその影響が出始めるのは早くて15年後の2030年代後半。

高学歴化により生産活動に従事する年齢が上昇していることを考慮すれば、おそらく2040年以降になる。しかも上記の通り、政策によって出生率が上昇する可能性は低い。

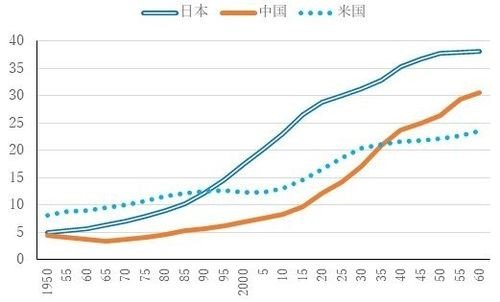

少なくともこれから20年間の労働人口は確実に減少が続く。しかも、それと並行して2025年以降高齢化が加速する(図表2)。

図表2:日米中の高齢化比率=総人口に占める65歳以上人口比率(%)

(資料 内閣府 高齢化白書)

2030年代半ばには中国の高齢化比率(総人口に占める65歳以上人口の比率)は米国を抜き、日本に近づいてくる。

図表3を見れば明らかなとおり、2025年以降の中国の高齢化の速度は日本を上回る見通しである。

日本は高齢社会(総人口に占める65歳以上人口の比率=14%)に達してから超高齢社会(総人口に占める65歳以上人口の比率=21%)に達するまでの年数は13年だったが、中国は11年と短い見通しである。

ちなみに米国は20年と3国の中では最も変化が遅い。

こうした高齢化の進展は、労働人口減少に伴う経済成長率の低下、社会保障負担の増大などを通じ、経済社会全体に長期的かつ深刻なダメージを与える可能性が高いことは、1990年代以降の日本の経験からも明らかである。

日米中3国の高齢化速度

(高齢化比率=総人口に占める65歳以上人口の比率)(資料 内閣府 高齢化白書、UN World Population Prospects )

4.2020年代後半以降の成長率鈍化は不可避

筆者はかねて、2020年代後半以降に中国経済が高度成長時代の終焉を迎え、成長率が低下する可能性が高いと述べてきた。その要因は次の4点である。

第1に、少子高齢化(労働人口の減少速度)の加速、第2に、都市化の減速、第3に、大規模インフラ建設投資の減少、第4に、国有企業の業績悪化である。

第1の要因はこれらの4つの要因の中で最も大きな影響をもたらすと考えられ、詳細は上述のとおりである。

第2の要因は図表4で示す通り、2010年から20年までの10年間に都市人口比率が14.2%増加し、2020年の都市人口比率は63.9%に達した。

これは都市部における住宅建設増加、サービス消費の拡大などを通じて中国経済の支えとなっている。

図表4:都市・農村人口の変化

(資料 国家統計局)

今後も同じペースで都市化が進めば、2030年には都市人口比率は80%弱に達する。

この間、中国政府は本年からスタートする第14次5か年計画の中で、農民による都市戸籍取得制限の緩和とともに、都市への移住後に子供が義務教育を受ける権利や社会保障給付の権利に関する制度も整備し、農民の都市流入を促進する方針を掲げている。

この政策効果が表れれば、当面都市化の速度は加速する。

しかし、中国の農村人口の減少は農村地域の予算配分や政治的な発言力の低下をもたらすことから、地方政府の抵抗が予想される。

また、農民に対する社会保障給付の充実や農村部の生活水準の上昇に伴い、一部の農民は都市への移住を希望しなくなっている。

また、これまでの段階で若年層を中心に都市への移住が進んだため、農村に残っているのは高齢者が中心となっており、都市への移住ニーズは低下する傾向にある。

以上の要因から、当面は都市化が引き続き進展するが、2030年に至る前の段階で都市化の速度が鈍化すると予想されている。

第3の大規模インフラ建設については、主要な高速鉄道や高速道路など重要な大規模インフラはすでに完成しており、今後予定されている大規模インフラ建設はこれまでほど多くない。

また、北京、上海、広州、深圳、武漢、重慶、成都など国家の主要都市間を結ぶ交通インフラはほぼ完成しているため、今後建設される交通インフラはそれ以外の都市間を結ぶもの、あるいは上記主要都市の市内とその周辺の郊外を結ぶものとなる。

その経済誘発効果は以前の主要幹線の建設に比べて低下する。このため、大規模インフラ建設がもたらす経済成長押上げ効果は低下する見通しである。

第4の国有企業の業績悪化は上記3つの要因がもたらす経済成長率の低下によって生じる。高度成長期の終焉とともに、日本でも国鉄、電電公社、郵政事業等国営企業の業績が悪化し、財政負担軽減のため民営化を余儀なくされた。

中国でも同じことが起きると考えられる。しかも、中国経済において国有企業の占める比率は今もなお2~3割と1980年代の日本の比率を大幅に上回ることから、その副作用も大きい。

以上の要因から、2020年代後半以降、中国経済の成長率は急速に鈍化すると予想されている。

5.中国政府の政策対応

以上のような長期のリスクシナリオは10年前からほぼ分かっていた。中国政府もそれを踏まえて、それらのリスクに対処するための各種政策を実践してきた。

その基本方針は、財政や産業保護政策に頼ることなく、市場メカニズムに依拠した民間企業主導経済の構築および金融財政面のリスクの軽減である。

すなわち、国有企業改革、イノベーションの促進による企業競争力の強化、中小企業経営基盤の強化(特に資金調達面)、金融市場の透明性の向上と効率化、地方政府の債務問題の改善、不良債権の処理、過剰生産能力の削減、環境保護政策の強化、社会保障制度の整備などである。

以上の問題点はかねて中国政府によって指摘されており、必要な政策メニューも詳細に示されてきた。

しかし、習近平政権発足後に次から次へと生じた様々な難題への対応に追われて、政策の実施が間に合っていない。

いろいろな難題とは、反腐敗キャンペーン、解放軍改革、民間経済の減速(輸出と設備投資の伸び鈍化)、株式と不動産のミニバブルの形成と資産価格の下落、米ドナルド・トランプ政権との経済摩擦、新型コロナウイルス感染拡大への対応などである。

依然として解決すべき重要課題が山積しているにもかかわらず、あと5年程度で高度成長時代が終焉を迎え、成長率が低下し、経済が不安定化するリスクが高まる。

状況によってはその時期はもっと早く訪れるかもしれない。

経済が不安定化する前に上記の難題に取り組める最後のチャンスが今後の5年間である。その経済政策運営の基本方針が第14次5か年計画で示された。

その中身はほぼ従来の政策の繰り返しで目新しい中身はない。そこには未実現の重要政策を積み残さずに実現する強い意思が込められていると筆者は理解している。

中国経済が混乱に陥れば、社会全体が不安定化する。そのリスクの深刻さを考えれば米国と対立している余裕はない。米国とは妥協できるが、国内政策は待ったなしである。

そう考えれば、日本とことを構えることなどできるはずがない。

中国が重視する対外開放や国内のイノベーション促進において、外国企業が果たす役割は大きい。

中国各地で長年にわたり雇用、税収、技術高度化の面で大きな貢献を果たしてきた日本企業はとくに重要な存在である。

中国経済は日米欧諸国の多くの人々が考えているほど長期安定的な経済発展が確実に保証されているわけではない。

中国政府が一つひとつの難題を慎重にクリアしながら、何とか安定を保持しているのが実情である。

一方、日本企業が日本の国内市場にとどまっていては発展の余地は乏しく、中国市場にチャレンジすれば大きなチャンスがあるのも事実である。

日中両国経済がウィンウィン関係にあることを認識し、リスクにも考慮しながら、両国の政府・企業が緊密に連携することを期待したい。