1.はじめに

突如発生した新型コロナウイルスにより、私たちの生活は一変した。今のところ、新型コロナウイルスが終息する気配はなく、これから先の日本経済や私たちの生活を見通すのは、かなり難しい。

国は特別定額給付金や持続化給付金、雇用調整助成金、Go To キャンペーンなどあらゆるコロナ対策を行っている。これらの事業は税金や国債などで賄われる。2020年9月までに2回の補正予算が行われ、予備費の使用も決定された。

事業収入や給与収入が減少した国民や事業者に対して、地方税の徴収猶予や国民健康保険料(税)の減免などの措置もコロナ対策の一環である。総務省や厚生労働省、自治体などではホームページに情報を掲載しているが、もし周囲に該当しそうな方々がいらっしゃる場合には自治体に相談するように伝えていただきたい。

地方税の徴収猶予や国民健康保険料(税)の減免がなされても、行政サービスは今までどおりであり、国民健康保険も利用できる。納税されるまでの間、減収となった財源はどのようになっているのか、国から自治体への財政措置も含めて、本稿では、地方税の徴収猶予や国民健康保険料(税)の減免を概説し、国と地方の財政について考えてみたい。

2.地方税の徴収猶予

2020年4月30日に「新型コロナウイルス感染症等に係る徴収猶予の特例」が設けられ、「地方税法等の一部を改正する法律(令和2年法律第26号)」、「地方税法施行令の一部を改正する政令(令和2年政令第161号)」、「地方税法施行規則の一部を改正する省令(令和2年総務省令第49号)」が公布された(2020年9月4日に一部改正)。

特例の内容であるが、収入が大幅に減少(前年同年比概ね20%以上の減少)した場合において、無担保かつ延滞金なしで1年間の徴収猶予が受けられる。もともと地方税法では、さまざまな事情により納税が難しい場合には徴収猶予が認められているのだが、今回の新型コロナウイルスでは、特例として、担保が不要で延滞金は免除と徴収猶予の条件が大きく緩和されている(表1)。

表1 地方税の徴収猶予

| 現状 | 特例 |

|

〇事業につき著しい損失を受けた場合 〇原則として、担保の提供が必要。

|

〇令和2 年2 月から納期限までの一定の期間(1 か月以上)において収入が大幅に減少(※)した場合について徴収を猶予。

|

出所:総務省ホームページ

2020年2月1日から2021年1月31日までに納期限が到来する個人住民税、地方法人二税、固定資産税などほぼすべての地方税の税目(証紙徴収の方法で納めるものを除く)が対象である。これらのうち、すでに納期限が過ぎている未納の地方税(他の猶予を受けているものを含む)についても、遡ってこの特例を利用することが可能である。

2020年4月から7月までの4ヵ月間の徴収猶予の適用は132,784件で、税額にして、1863億5300万円である。2020年4月・5月の適用状況は、17,632件、税額にして216億3200万円だったので、6月・7月の2ヵ月と4月・5月の2ヵ月を比較すると、件数で115,152件の伸び(7.5倍相当)、税額で1647 億4100 万円(8.6 倍相当)となり、国民に徴収猶予が浸透して適用されてきており、今後ますます増える可能性がある。

1年間の徴収猶予がなされるということは、その間、自治体にとっては、税収がないことを意味する。自治体の一時的な減収に対応するため、猶予特例債が創設された。

猶予特例債を発行できる自治体は、都道府県と市町村である。地方交付税の交付団体・不交付団体という縛りはない。対象額は、地方税法に基づく徴収猶予の特例制度による年度を超えた徴収猶予相当額となる。償還年限は納税されるまでの1 年である。国の財政措置の充当率は100%であるが、一時的な減収であるため、元利償還金に対する地方交付税措置はない。

3.固定資産税に関する税制上の措置

固定資産税については2つの措置がなされている。

(1)中小事業者等が所有する償却資産及び事業用家屋に係る固定資産税等の軽減措置

厳しい経営環境にある中小事業者等に対して、2021年度課税の1年分に限り、償却資産と事業用家屋に係る固定資産税及び都市計画税の課税標準を軽減する。

中小事業者等とは、資本金の額または出資金の額が1億円以下の法人、資本または出資を有しない法人の場合、常時使用する従業員の数が1,000人以下の法人、常時使用する従業員の数が1,000人以下の個人を指す。

2020年2月から10月までの任意の3ヵ月間の売上高が前年の同期間と比べて、30%以上50%未満の減少の場合は課税標準を2分の1とし、50%以上減少している場合は、課税標準をゼロとする。2021年1月31日までに税理士、公認会計士、弁護士などの認定経営革新等支援機関等の認定を受けて各市町村に申告した者に適用される。

(2)生産性革命の実現に向けた固定資産税の特例措置の拡充・延長

新型コロナウイルス感染症の影響を受けながらも新規に設備投資を行う中小事業者等を支援する観点から、適用対象に一定の事業用家屋及び構築物を加える。また、生産性向上特別措置法の改正を前提に適用年限を2年延長する。

(1)(2)による減収額については、新型コロナウイルス感染症対策地方税減収補填特別交付金により全額が補填される。

4.自動車税・軽自動車税環境性能割の臨時的軽減の延長

消費税率が10%になった2019年10月に自動車取得税が廃止され、自動車税・軽自動車税については環境性能割が導入された。2019年10月1日から2020年9月30日までの間、自動車税や軽自動車税を取得した場合に、環境性能割の税率を1%分軽減する特例措置が講じられているが、新型コロナウイルス対策として、適用期間を6ヵ月延長し、2021年3月31日までに取得したものを対象とすることとなった。この延長による減収額については、自動車税減収補填特例交付金および軽自動車税減収補填特例交付金により全額を補填される。

5.国民健康保険料(税)の減免

国民健康保険料(税)は減免措置になっている。国民健康保険料(税)と表記しているが、国民健康保険は、保険料として徴収している自治体と国民健康保険税として徴収している自治体がある。どちらであっても国民健康保険の財源である。

減免対象となるのは、2019年度と2020年度分のうち、2020年2月期から2021年3月期の保険料で、申請期限は2021年3月末までである。対象世帯は2つに分類される。

(1)対象世帯1

世帯の「主な生計維持者」が新型コロナウイルス感染症に罹患したことにより亡くなられた、または、回復までに長時間を要した場合に減免が適用され、全額免除となる。

(2)対象世帯2

新型コロナウイルス感染症の影響により、世帯の主な生計維持者の2020年2月以降の「事業収入等」の減少が見込まれ、次の①~③すべてに該当する世帯が対象となり、減免額は所定の減免額計算式により算定される。

- 主な生計維持者の2020年2月以降で1ヵ月の事業収入等のいずれかが、2019年中の平均月収(年収の12分の1)と比較して30%以上減少

- 主な生計維持者の令和元年中の合計所得金額が1,000万円以下

- 主な生計維持者の令和元年中の「事業収入等以外の所得」と「事業収入等のなかで減少率が30%に満たない収入にかかる所得」の合計額が400万円以下

この減免の財源は令和2年度国民健康保険(組合)災害等臨時特例補助金と特別調整交付(補助)金である。

6.国の財政状況

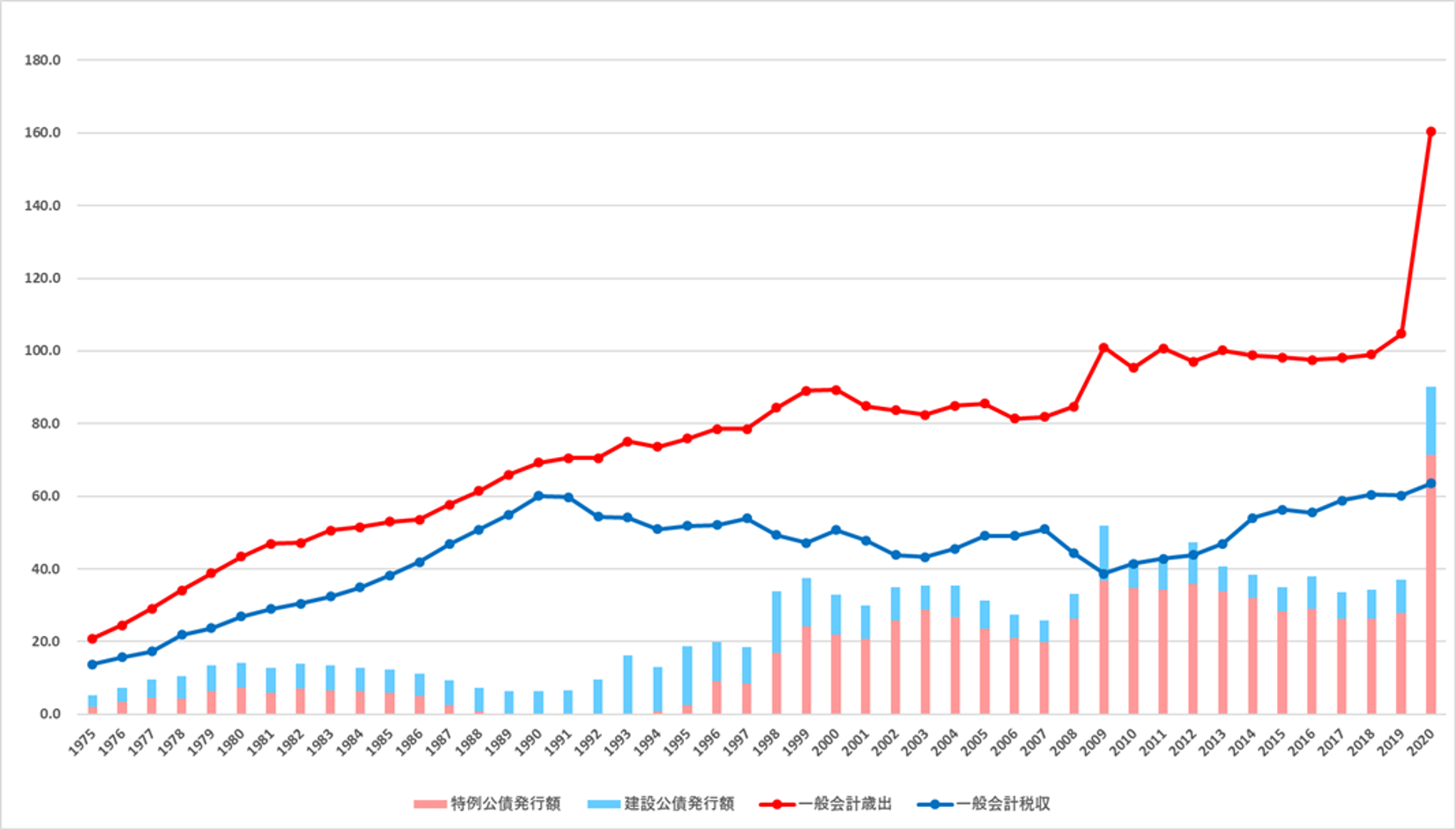

図1(次頁)は国の財政状況(一般会計)を示している。2020年度に一般会計歳出が急増しているのが見て取れる。一般会計の予算規模は年々増加していたが、2020年度の第2次補正予算後の一般会計歳出は160兆円を超えた。この増加分は国や自治体のコロナ対策の財源で、この中には、上記で概説してきた地方税の徴収猶予や国民健康保険料(税)の減免に対する措置も含まれる。

これまでのアベノミクスの成果で税収が回復傾向になっているとはいえ、2020年度の一般会計税収は63.5兆円で、その差額は、赤字国債(特例公債)で賄われるため、71.4兆円の赤字国債が発行される。2020年度末の普通国債残高は約932兆円となり、一般会計税収の約15年分に相当する。国民1人あたり約743万円で、1世帯4人家族だと約2974万円に換算される。経済の安定、国民の救済が何より大事だが、先進諸外国と比べて、群を抜いて、長期債務残高が高い日本の財政にとっては、今回の多額の赤字国債の発行は痛手である。

7.地方の財政状況

自治体でも地方債が発行される。1.で示した猶予特例債のほかにも、これから減収補填債を発行する自治体も出てくるだろう。総務省は減収補填債を発行する一般市町村には公的資金を極力確保すると述べている。地方債には、共同発行地方債というのもある。こちらも2020年当初に1.2兆円が発行されることになっていたが、さらに0.8兆円が発行される予定である。

一般会計とは別に、自治体は、地下鉄やバスなどの交通事業や水道事業、下水道事業、病院事業、ガス事業などの地方公営企業を経営している。新型コロナウイルスによる移動制限で、地下鉄やバスの乗員が減っている。2020年4月の乗車数を2019年4月と比較すると、地下鉄事業は49%減、バス事業は45%減である。

公立病院も地方公営企業である。特に、地方では公立病院が基幹病院である。新型コロナウイルス感染患者の入院も公立病院が多い。2020年5月17日時点の新型コロナウイルス感染患者入院数・受入可能数10,371床のうち、公立病院で4,211床を占める(40.6%)。岩手県や山形県、奈良県では、新型コロナウイルス感染患者入数・受入可能数の80%以上が公立病院で、青森県、富山県、静岡県、滋賀県、兵庫県、和歌山県、徳島県、香川県では、60~79%を公立病院が占めている。公立病院も新型コロナウイルスの影響で収入が減少しているところもある。

図1 国の財政状況(1975年度~ 2020年度)

出所:財務省『日本の財政関係資料(令和2年7月)3 頁、「2. 一般会計における歳出・歳入の状況』

コロナ禍で収入が減少した地方公営企業は、特別減収対策企業債を発行でき、利子分は交付税措置されることになっている。このように、地方債残高も増加することが予想される。

また、財政調整基金などの基金を取り崩して、独自のコロナ対策を行っている自治体もある。自治体は、これまでもある程度の基金を積み立ててはいたが、コロナ対策で基金が枯渇しそうな自治体も出てきている。ここ数年は、自治体が基金を積み過ぎているという批判があり、基金の積み立てを抑える方向に目が向いていたが、新型コロナウイルスの発生より、基金の考え方も見直されるだろう。

そして、国税も地方税も徴収猶予がなされ、国民健康保険料(税)は減免となっている。

8.おわりに

このようにみていくと、国の財政も、地方の財政も厳しい状態が予想される。徴収猶予は1年の猶予期間が終わると納税される。その時の日本経済がどのようになっているかは見通しきれないが、滞納になる場合も想定される。先日、自治大学校税務・徴収コースの講義でも、自治体の税務職員に対して、「徴収猶予が明けたら、徴収をがんばってください」と述べたが、国も自治体も徴収猶予後の徴収は重要となる。また、国債や地方債については、借換債や新規債の発行で乗り越えていく方法もあるが、東日本大震災後に復興特別税が導入された。財源不足を賄うために、いずれそのような議論も起きるかもしれない。