国有企業比率の低下が大前提

中国では中央・地方政府が恣意的に経済活動をコントロールし、政府の補助金を梃子にして国有企業を拡大・強化し、世界市場を席巻しようとしている。中国政府は2001年のWTO(世界貿易機関)加盟や2013年の第18期三中全会に際して中国経済の市場経済化、規制緩和による自由競争の促進を目指すと説明してきたが、実際にはほとんど進展が見られていない。こうした批判を日本、米国、欧州諸国でよく耳にするが、その見方には賛成できない。もし国有企業が中国経済全体に占める比率が中長期的に拡大し続けるのであれば、中国経済は成長率が低下し、経済が不安定化すると考えられるからである。国有企業あるいは公営企業という経営体は、日本でも欧米諸国でも経営効率が低い。それは純粋な営利企業ではないため、公的な目的のために企業経営の効率をある程度低下させても問題ないと考えられているからである。民間企業のように企業業績と従業員の処遇が連動することは少なく、収益を向上させるインセンティブが乏しい。中国の国有企業も例外ではない。国有企業の最重要目的は国家あるいは地方政府の政策目標の達成である。特に売上高・利潤総額両面で国有企業全体の約6割を占める中央政府直属の巨大国有企業は、国家の政策目標を重視する傾向が強く、その点で目覚ましい業績を上げた経営トップは中央政府の大臣や主要省市の書記や首長に抜擢される。彼らにとっては、企業の利益拡大や自身の収入増加より、政府内部での昇格の方が重要な目標であると考えるのが一般的である。そのような考え方をもつ経営トップがいる企業の業績の伸びや経営効率が民間企業と肩を並べることはほとんどないのは当然である。したがって、もし中国経済において国有企業の占める比率が長期にわたって持続的に高まっていくと、中国企業の平均的な業績が悪化し、失業の増大、賃金の伸び率の低下、税収の減少など、マクロ経済政策運営上の深刻な問題点が表面化する。中国共産党が中国において国民からの支持を得続けている最大の理由は、長期にわたって中国の高度経済成長を実現して、中国を世界第2の経済大国にまで発展させ、人々の暮らしを豊かにしたことへの信頼である。もし経済政策運営において長期的な経済停滞を招き、中国国民を失望させれば、中国共産党に対する信認が低下し、共産党の政治基盤自体が不安定化する。それを回避するには、今後も中国経済を長期持続的かつ安定的に発展させ、国民が日々の生活に不安を感じることのないよう円滑な経済政策運営を持続することが不可欠である。それには経済全体に占める国有企業の比率を低下させ続けることが大前提である。

国有企業の縮小傾向は今後も続くのか

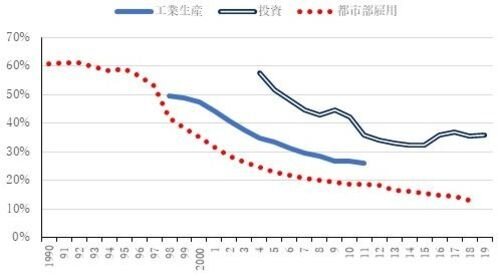

そこで、国有企業が工業生産、投資、雇用全体に占める比率を長期のマクロデータで確認してみると、いずれの分野においても国有企業の比率が低下してきたことが分かる(図表1参照)。

(図表1)国有企業が生産・投資・雇用全体に占める比率

(注)グラフが途中で切れているのは公表データが欠落しているため。(資料 CEIC)

唯一例外的な動きを示しているように見えるのは投資における国有企業比率が2016年以降反転上昇に転じたような推移を辿っている点である。これは習近平政権が国有企業を優遇した政策の効果が表れたものであり、今後も国有企業の比率が高まっていくとの見方がある。しかし、筆者の見方は異なる。この反転上昇は2016年以降に以下のような特殊事情があったためであり、長期持続的なものではないと考えている。人民元高による中国の輸出企業の競争力低下を背景に2015年以降、中国の輸出の伸び率(ドルベース)がマイナス傾向を辿った(図表2参照)。このため、多くの中国企業の経営者が経済の先行き見通しに対する懸念を強め、設備投資の拡大に慎重な姿勢を示した。これにより、民間設備投資の伸び率が低下したため、それをカバーする刺激策として中国政府は2016年にインフラ建設投資を拡大した。インフラ建設はほとんどが国有企業に独占されているため、同年の国有企業の投資が拡大した。その刺激策の効果で、世界市場の原材料・エネルギー価格が上昇し、重工業を中心とする国有企業の製品価格が上昇。2017年は国有企業の利益が回復し、稼働率も向上したことから、それまで抑制していた投資を再拡大させた。以上が、2016年、2017年に国有企業の投資が伸びた背景である。

(図表2)輸出入・貿易収支の推移(ドルベース)

(資料 CEIC)

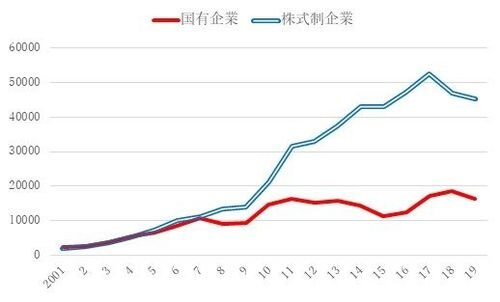

2018年になると、輸出や投資の回復から民間企業の設備投資が回復し、景気刺激策としてのインフラ建設投資を拡大させる必要がなくなった。このため、中央政府は金融・財政リスクの防止を重視し、地方政府によるインフラ建設投資が抑制された。その影響で、国有企業の投資の伸びが低下した。2019年は、金融リスク防止策推進のため、当局による資金管理が強化され、中堅・中小企業を中心に民間企業の資金繰りがタイトとなった。加えて、米中摩擦の激化に対する懸念が強まったこともあって、民間設備投資が再び伸び悩み、国有企業の投資の伸びが相対的に高まった。2020年は、新型コロナウイルスの感染拡大の影響で上半期の経済が深刻な停滞に陥ったほか、下半期も世界経済の停滞が続き、米中対立も一段と深刻化しているため、民間設備投資の伸び率低下が続いている。これらによる経済停滞をカバーするための景気刺激策としてインフラ建設投資が再び拡大されていることから、国有企業の投資は民間企業より高い伸び率を示す見通しである。以上のように、2016年以降は経済政策運営上の特殊要因の影響を受けているため、国有企業の比率が一見上昇しているように見えるが、これを長期的なトレンドの変化による反転と考えるのは難しいと思われる。それは、国有企業の業績に回復傾向が見られないためである。鉱工業・エネルギー関連分野の国有企業と株式制企業の利潤額の推移を見ると、国有企業の利潤額が2010年以降2019年に至るまで、ほとんど増えていないことが分かる(図表3参照)。これは株式制企業=民間企業の利潤額がその間に2倍以上伸びているのとは対照的である。この間、株式制企業の利潤が2018年、2019年に減少した原因は、金融リスク防止策としての当局による資金管理強化と米中摩擦の激化による輸出や投資の伸び悩みという特殊要因が主因である。今後、金融リスク防止策の運用が安定し、極端な米中対立と新型コロナウイルス感染問題が一服すれば、これらの特殊要因が解消し、株式制企業の利潤が再び増加に転じる可能性が高い。以上の点を総合的に考慮すれば、この数年間、投資に占める国有企業の比率の低下傾向が若干反転上昇しているように見えるが、中国経済の正常化とともに引き続き長期的に低下傾向を辿っていくと考えられる。

(図表3)国有企業と株式制企業の利潤総額

(資料 CEIC)

市場経済化を促すその他の要因

今後、新型コロナウイルス問題や米中対立の極端な深刻化などの特殊要因による景気下押し圧力が緩和されていくとともに、民間企業の投資意欲が回復し、国有企業比率は再び長期的な低下傾向を続ける可能性が高い。こうした国有企業比率低下の見通しに加え、今後中国経済において民間企業の発展や市場経済化の進展を支えるいくつかの要因が存在している。

第1に、新型インフラ建設投資の促進である。これまでインフラ建設と言えば、道路、鉄道、港湾整備、都市建設など土木工事が中心であり、それを受注する企業はほとんどが国有企業だった。それに対して、新型インフラ建設投資の担い手の中心は民間企業である。これは新産業・技術の発展を支える土台となる経済社会インフラの建設である。大半が民間企業主導の先端技術であるが、政府がその投資をサポートして産業の発展を促進するという計画である。以前の中国製造2025に代わる産業政策の中心的存在として、最近になって中国政府が重視し始めている重要施策である。具体的には、5G基地局建設、超高圧送電(UHV)、新エネルギー車充電装置、ビッグデータセンター、人工知能、産業のインターネット化、都市間の高速鉄道と普通列車の鉄道が、新型インフラ建設7大分野と呼ばれている。このほか、集積回路、量子暗号通信、モノのインターネット(IoT)、自動運転、工業用ロボット、水素燃料、グラフィン新素材、航空宇宙などの分野も対象とされている。足許の短期的な経済下支え効果は伝統的インフラ建設投資に比べてはるかに小さい(2020年の政府のインフラ建設関連予算額全体の約10分の1)が、これが新産業分野の発展促進を通じて中国経済の長期的な下支えとなることが期待されている。ただし、中国の技術水準の向上を懸念する米国にとっては新たな脅威の種となる可能性もある。

第2に、外資企業誘致の積極化である。2018年以降、中国各地の地方政府では外資企業に対する誘致姿勢が積極化している。これは中央政府から地方政府に対して示された方針に基づくものであるが、その背景には次のような要因があると考えられる。

1つ目は、2010年代後半以降、輸出の伸び悩み、米中摩擦などにより中国経済の先行き不透明感が強まり、中国地場の民間企業の投資意欲が後退していること。

2つ目は、金融リスク防止策としての資金管理の強化が中国地場の中堅・中小民間企業の投資拡大の制約となっていること。

3つ目に、欧米諸国において中国脅威論が強まり、欧米企業の対中投資意欲がやや弱まっていること。以上のようなマイナス要因をカバーするため、外国の優良企業の対中投資を積極的に誘致し、中国各地での投資拡大を通じて、雇用創出、税収増大等の経済効果を期待している。

第3に、外商投資法の施行である。米国からの強い外圧を背景に、2020年初から施行された外商投資法は、外資企業にとっての投資環境を改善し、外資企業の誘致をより一層強力に推進するものである。これまで外資企業が中国政府に対して強く要望していた、知的財産権の保護強化、技術強制移転の禁止、中央・地方政府が法律や規制を改正する前に外資企業に通知してパブリックコメントを募り、外資企業の意見を尊重すること、母国への送金の自由の保証といった内容が盛り込まれ、法制化された。

第4に、金融自由化の推進である。2020年以降、資本市場の自由化、外資系金融機関設立時の出資比率規制の緩和など、金融自由化による具体的な成果が示されており、自由競争条件が改善されている。以上のように、中国政府は今後も中国経済の市場経済化、規制緩和による自由競争の促進に注力していくように見える。これは、米国からの強い外圧をかわして米中対立を緩和することが目的の一つであると考えられる。それと同時に、これらの施策により中国経済の効率性を向上させ、長期安定的な経済発展基盤を整備し、政権基盤の安定を図ろうとするものである。2020年代半ば以降、中国の高度成長期が終焉を迎え、成長率の低下が加速するとともに国有企業の業績悪化が表面化し、巨額の財政負担を招くことが懸念される。その時までに現在の国有企業の規模をさらに縮小して財政負担軽減を図ることができるのか、今後の中国政府の具体策に引き続き注目していきたい。