メディア掲載 グローバルエコノミー 2020.07.07

対面型産業の物価注視を 危機後の金融政策の枠組み

- ○ CPIの「総合」に基づく政策運営避けよ

- ○ 収束後も対面型産業の需要戻らない恐れ

- ○ デジタル通貨切り替えなど新常態対応を

コロナ危機前と危機後は別世界との見方が少なくない。ならば中央銀行のあり方も今までと違うはずだ。日銀はコロナ前からデフレという難問を抱えるが、コロナ後にどんな課題に直面することになるのか。

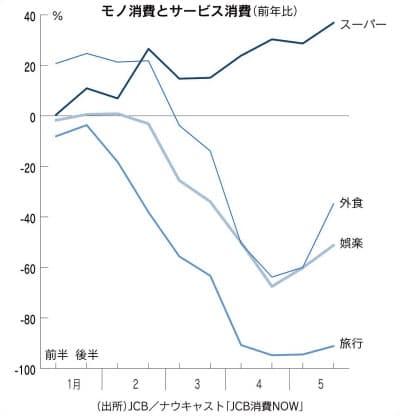

コロナ危機の原因は、人々が感染リスクを恐れて対面型の消費をやめ、対面でない消費に切り替えたことだ。大まかに言えば、対面型の消費とはサービス消費で、対面でない消費とはモノ消費だ。例えば外食というサービス消費の一部が食材を購入し自宅で食べるモノ消費に置き換わった。

図はサービスからモノへの需要シフトを、クレジットカードの取引データを用いて示したものだ。2月後半からサービスの落ち込みが始まり、基本的に底ばいが続く。一方、モノ消費(スーパーでの支出)は堅調だ。

需要シフトに伴い価格にも変化が起きている。一つはモノの価格上昇だ。スーパー店頭でのモノの価格をPOS(販売時点情報管理)データでみると、コロナ前は前年比0.7%程度の水準だったが、2月後半以降は急速に上昇し、一時は日銀の物価目標である2%に迫った。一方、サービス価格は消費者物価指数(CPI)統計によれば、4月の前年比はマイナス0.6%で、コロナ前に比べマイナス幅が大きくなっている。

モノ価格の上昇とサービス価格の下落という相反する動きに、中銀はどう対応すればよいか。誰でも思いつくのは「足して2で割る」ことだ。CPI統計ではモノとサービスの価格の平均値として「総合」が計算されている。4月は0.1%で、コロナ前の1月と比べプラス幅が縮小した。サービスの低下がモノの上昇を上回っていることを示す。

通常の時期なら「総合」をみて政策を決めればよい。だがコロナ危機の今は不適切だ。最初に指摘したいのは、モノとサービスのウエートがコロナの影響で大きく変化している点だ。

CPIの「総合」は、典型的な家計がサービスとモノにいくら使うかを調べ、それを基に加重平均している。現在用いられる値は2015年時点の消費データに基づくもので、例えば旅行のウエートは1万分の84だ。しかし今は旅行の支出額は激減している。ならば旅行の価格が下がっても家計には影響はない。

「総合」を計算する際にサービスの比重低下を考慮すれば、モノの価格上昇に引きずられ、総務省の公表値よりも高くなるはずだ。モノとサービスのCPI統計での比重を現状の50対50から、モノ80、サービス20に切り替えると、4月の「総合」は前年比プラス0.5%となり、コロナ前との比較では微減にとどまる。

では仮に修正を施した「総合」が微減ならば、金融緩和は不要となるのか。多くの人の生活実感としてそれはあり得ないだろう。そうだとすれば、「総合」を金融政策運営の羅針盤にしてはいけないということになる。どう考えるべきか。

疑問を解くカギは価格の硬直性という概念だ。コロナ前のデータを用いた研究によれば、サービスの価格は変更される頻度が非常に低い。つまりサービスはモノと比べ価格が硬直的だ。

この性質がコロナ下でも変わらないなら、サービス産業では需要の大幅減の結果として、販売数量の大幅減と販売価格の小幅な低下が起きたと考えられる。一方、価格が伸縮的なモノ産業では、サービスからの需要シフトに伴って販売価格が大幅に上昇した結果、数量増は小幅にとどまった。

数量面に注目すると、サービスは大幅減、モノは小幅増なので、サービスの減少をモノの増加で吸収できず、全体として減少する。経済全体としての数量減はマクロの失業につながり、中銀として看過できない。

この例は、中銀が政策を決める際、「総合」でなく個別の産業の価格をみる必要があり、特に価格硬直性の強い産業に軸足を置くべきだということを示す。青木浩介東大教授は理論分析から同様の結論を得ている。

通常の時期はモノもサービスも同じ方向の動きなので「総合」でも大きな間違いは生じない。だがコロナ危機では2つの産業が正反対の動きをするので「総合」に頼るのは危険だ。

ここまでは、コロナ危機はサービスからモノへの需要のシフトと説明したが、これは正確ではない。クレジットカードの取引データをみると、サービスの中でもコンテンツ配信は伸びた一方、映画館や劇場での支出は大幅に減っている。またモノについても、百貨店やアパレルが減る一方、eコマースは伸びている。つまりモノやサービスという区分を超えて、デジタルか対面かで明暗が分かれる。

デジタル財と対面の価格をデータでとらえるのは容易でないが、基本的には対面の価格は下落しデジタル財の価格は上昇しているとみてよいだろう。またデジタル財と対面の価格硬直性についても厳密な比較は難しいが、コロナ前のデータを用いた研究ではデジタル財の価格は伸縮性が高いとの結果が報告されている。

ではこの先、日銀はどうかじ取りすればよいのか。当面は対面産業の需要が低迷し価格の停滞も続くだろう。現状の金融緩和を変更する理由はどこにもない。問題はその先だ。ワクチンが出回るなどして、コロナ感染はいずれ収束するだろう。その時に対面産業に需要が再び戻るのか。需要が戻るのならば、その時まで緩和を続けるだけの話だ。

だが感染が収束しても対面産業に需要が戻らない可能性がある。デジタル化の動き自体は日本経済の効率性を高める意味では望ましいが、その現象の裏側では対面産業で趨勢的な需要低迷が続き、価格低下も続く。日銀は金融政策の決定に際し、対面産業の価格に格別の注意を払うという新たな課題を抱えることになる。

そのためのツールを日銀は持ち合わせているのか。日銀の政策運営が行き詰まっているとの指摘はコロナ前からあった。筆者は、日銀自身がニューノーマル(新常態)に適合して変わることで状況を打破できると考える。

中銀にはびこる2つの対面の駆逐が急務だ。

一つは発券業務だ。銀行券は情報通信技術(ICT)のない時代に生み出された知的産物であり、日銀券は精巧な技術で他の追随を許さない。しかし日銀券を含め銀行券は当然、対面を前提としている。そのため銀行券は、名目金利がゼロより下がらないという制約を生み出し、現代の金融政策運営の最も大きな障壁となっている。銀行券のデジタル通貨への切り替えというニューノーマルへの対応を急ぐべきだ。

もう一つは調査・統計業務だ。日銀は政策形成の素材収集である調査と統計業務でも対面に依存しており、コロナ危機で困難に直面した。民間での意思決定の多くがデジタル情報を基になされる中で、米連邦準備理事会(FRB)など先進的な中銀は調査・統計業務でデジタルデータを活用する体制の構築を急ピッチで進めている。日銀は民間の保有するビッグデータの活用を急ぐべきだ。