中国経済は昨年後半以降、緩やかな減速傾向が持続する中で安定を保持している。

ところが、日本国内の多くの報道では昨年の実質経済成長率が+6.6%と1990年以来の低い成長率だったこと、昨年の自動車販売が前年比-2.8%と同じく28年ぶりに減少したこと、米中貿易摩擦の影響で輸出の伸びが11月以降急速に低下していることなどが強調され、中国経済に急ブレーキがかかっているかのような印象が強まっている。

筆者は年4回の定例の中国出張で先月1月後半の2週間、北京、上海、成都を訪問した。

実際に、中国の現場に足を踏み入れてみれば、日本で報じられている中国経済の28年ぶりの低成長、足許の中国経済の急ブレーキといった暗いイメージとはかけ離れた活気のある市場が目の前に現れる。

沿海部は不動産価格が高く、住宅購入が結婚の前提条件という習慣のある中国において、結婚適齢期の若い世代が手の届く物件は市街地中心部から遠く離れた不便な場所しかない。

それに比べると、成都、重慶、武漢といった内陸部主要都市では、市街地の不動産価格でもまだ何とか手の届く範囲内にあるため、沿海部に住むのをあきらめて内陸部に引っ越す事例は多い。

もちろん生活費も内陸部の方が格段に安い。

そうした事情を反映して、昨年は東部沿海部で働く農民工(農村からの出稼ぎ労働者)が185万人減少したのに対して、西部では378万人増加した。

企業としても沿海部では必要な労働力の手当てが難しいため、自動車、有機ELなどの巨大工場の新規投資が内陸部にシフトしつつある。

関連部品メーカーなどもそれと共に周辺地域で生産拠点を新設せざるを得ないため、内陸部での雇用機会がどんどん増えている。

これが労働力の内陸部シフトをさらに加速させるのは言うまでもない。

それに加えて、サービス経済化の進展も人手不足問題の要因となっている。

若い世代は工場で働く製造業よりオフィスで働くサービス業を好む傾向が強いため、製造業は労働力確保が難しくなっており、人手不足はより深刻である。

以上のような事情から、中国経済の中心的位置づけである沿海部では失業問題ではなく、むしろ人手不足の方が深刻な問題となっている。

中国国内市場での競争が厳しいため、競争に負けて事業を縮小する企業も多いが、そこで生じた失業者はすぐに周辺の業績好調企業に吸収される。

このため、都市部における有効求人倍率は1.27と史上最高の水準に達しており、人手不足の深刻さを示している。

2.消費の堅調が持続し、中国経済を牽引

このような雇用情勢の安定を背景に、可処分所得は安定的に推移しており、自動車販売は減少したが、それ以外の消費は、ごく一部の例外を除いて総じて好調が続いている。

特に飲食、旅行、通信関連などのサービス業やeコマースは2桁の伸びが続いている。

これらの好調業種には多くの零細業者が含まれているが、これらの小規模企業あるいは個人事業は統計上の捕捉が難しく、公式統計には反映されにくい。

このため、消費の実態は統計データに現れる伸びよりさらに高い伸びを示している可能性が高いと見られている。

さらに、自動車販売については、昨年は自動車販売台数が前年比-2.8%と減少したが、これは排気量1.6リットル以下の小型車に対する自動車税優遇が2017年末で打ち切られたことによる反動減が主因である。

今年はその要因がなくなるため、自動車販売は前年比横ばいまたは若干のプラスと見られており、その分だけ消費の伸びを押し上げると予想されている。

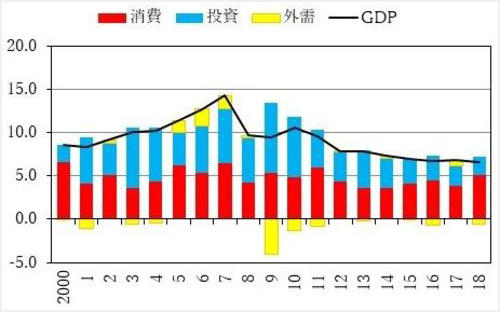

習近平政権が成立した2012年以降、中国の経済成長を牽引する主力エンジンは消費である。

図表からも明らかなように、過去10年間を見ると、外需のGDP(国内総生産)成長率への寄与度は平均すればほぼゼロである。

投資の寄与度も年々縮小傾向にあり、消費が果たしている役割の大きさが際立っている(2018年は実質成長率6.6%のうち消費の寄与度は5.0%)。

その消費の堅調推移は当面崩れる要因が見当たらないことから、中国経済の安定が続くとの見方が大勢である。

(資料:CEIC)

昨年後半以降、日本国内における報道ではこうした客観的な事実を紹介するニュースや記事が少なくなっている。

中国現地駐在の日本企業関係者は中国経済の実情をきちんと伝えようとしない日本のメディアの報道姿勢に対して不満を強めている。

しかし、当事者であるメディア自身がそうした批判の声は報道しないため、企業側には打つ手がなく、本社の責任者らが中国現地に来て自分の目で見て実態を理解することに期待をかけている。

3.投資も安定を持続

投資については、金融リスク防止のために実施されている金融機関に対する管理強化を背景に、地方政府や民間企業向けのシャドーバンキングやネット金融を通じた資金供給が制限され、その副作用が昨年から表面化してきている。

この影響により、地方政府の資金調達が抑制され、インフラ建設の伸びが低下したため、固定資産投資(年初来累計)は、昨年1Q前年比+7.4% 、2Q同+6.0%、3Q同+5.4%と低下が続いたが、4Qは同+5.9%と若干持ち直した。

持ち直した原因は、3Q以降、地方債の発行増加が認められるようになっており、それを通じた地方政府の資金調達難の緩和などである。これによりインフラ建設が若干回復した。

先行きについては、ハイテク関連・技術改造関連投資の高い伸びは続くと見られる一方、民間中堅・中小企業の資金調達難の問題解決には時間を要することから、民間設備投資の伸び率は鈍化する見通し。

これを地方債発行増加の促進によるインフラ建設拡大が相殺すると見られている。

不動産開発投資は不動産在庫の適正化を背景に引き続き堅調推移が続くと見られていることから、投資全体では、本年も安定が持続するとの見方が大勢である。

4.米中貿易摩擦による押し下げ圧力は吸収可能

輸出は米中摩擦の影響で、昨年後半の米国向け駆け込み輸出の反動から、昨年11月以降、伸び率が急速に低下している(輸出<ドルベース>10月前年比+15.6%、11月同+5.4%、12月同-4.4%)。

このため、本年1Qはマイナスの伸びとなる見通し。

その先については3月1日を期限に現在協議が続いている米中交渉の結果次第ではあるが、年後半には持ち直しを期待する見方が多い。

米中交渉の結果は気まぐれな米ドナルド・トランプ大統領の予測不能な判断に大きく左右されるため、どうなるかは誰にも分からないが、これに対する中国の一般的な見方はやや楽観的である。

その背景は、第1に、米国経済が米中摩擦の悪影響を受けていることが明らかであること、第2に、昨年12月1日の米中首脳会談におけるトランプ大統領の応対が友好的だったことなどが指摘されている。

中国側の期待としては、最悪ケースは25%の関税引き上げの即時全面実施であり、最良ケースは現在の関税10%の維持である。

中国政府としては、国内改革推進を優先するため、その障害となる米中摩擦については、対米協調姿勢を示して、摩擦の激化を回避することを目指している。

それのみならず、国内の改革推進に反対する既得権層に対し、米国からの外圧を利用して抵抗を押し切ることを期待する意見も少なくない。

外国企業に対する技術移転の強制禁止を盛り込んだ法案を準備中のほか、外国企業と中国企業の待遇格差を縮小するとともに、外国企業に影響する法律を制定する場合には外国企業に対して事前に意見を求める規定などを盛り込んだ新たな法律を起案し、パブリックコメントを求めるなど、具体的な動きが進んでいる。

こうした対米協調姿勢に伴う投資環境改善の動きは、実際に実施に移されるまではどの程度実効性があるのか疑問が残ると見られているが、日本企業の中国ビジネスにとっても一定の好影響を及ぼすことが期待されている。

かつて2004~8年には中国の輸出の対GDP比率は30%を超え、ピークの2006年には35.4%にまで達した。

それが2016年以降は18%台で推移し、2018年は18.2%にまで低下した。これはピーク時のほぼ半分である。

このように中国の輸出比率が大幅に低下しているのみならず、2014~18年の5年間平均では外需のGDP成長率寄与度はマイナス0.1%と、かつて輸出主導型だった経済成長方式はすでに内需主導型に転換している(2004~8年の寄与度は同+0.9%)。

以上を考慮すれば、米中摩擦の影響により輸出が減少したとしても、中国経済全体への影響は限られたものにとどまる可能性が高く、内需拡大策により下押し圧力の吸収は十分可能と考えられる。

5.中国経済の安定保持が重要

企業経営者の多くはマクロ経済全体の状況より、経済全体の活気が高まる方向か減速の方向かによってマインドが左右される。

このため、経済が安定的に推移していてもそれほど明るい気分にはならない。

むしろ景気過熱や資産バブル形成のリスクが高まるような、マクロ経済政策の観点から見れば不健全な経済状態の方がマインドが明るくなるのが普通だ。

しかし、これは国民経済にとって決していいことではない。

最近の中国経済の安定した推移が続く中で、中国の企業経営者のマインドはやや悪化している。

製造業PMIは昨年12月に49.4と16年7月(49.9)以来約2年半ぶりに50を割った(一方、12月の非製造業PMIは53.8)。

しかし、中国国民にとっても、日本を含む中国と関係の深い国々にとっても、実質成長率6%台という他の経済大国がどこもなし得ない高い成長率を安定的に保持していることが重要であり、世界経済に対しても大きな貢献が続いている。

1月後半の出張時に現地の政府関係者やエコノミストと意見交換した際の最新情報によれば、今年の実質GDP成長率見通しは前年比+6.2~6.3%との予想が一般的だ。

年前半は輸出の伸び率低下が影響し、同+6.1~6.2%と減速が続くが、年後半は+6.3~6.4%と回復に向かうとの見方が多い。

このように年後半が尻上がりに回復方向に向かえば、来年の成長率も今年並みの伸び率を確保できる可能性が高いと予想されている。

確かに今年は、米中摩擦、デレバレッジなど一定のリスクがあることは否定できない。ただし、そのマイナスの影響も内需拡大策により十分吸収できる可能性が高い見通しである。

以上を考慮すれば、今年の中国経済に関しては悲観的になりすぎて、せっかくのビジネスチャンスを喪失するリスクの方をむしろ心配するべきであろう。

重要な経営判断を間違えないようにするには、経営者自らが何度も中国現地に足を運び、自分の目で経済の実情を確かめるのがベストである。