中国での日本車販売の好調が続いている。

2018年は昨年末まで実施されていた排気量1.6リットル以下の乗用車を対象とする自動車税の減税措置が停止されたため、その反動で乗用車販売が伸び悩んだ。

2018年1~11月累計データを見ると、乗用車販売台数全体では-2.8%、商用車を含む自動車全体でも-1.7%と減少した。

しかし、日本車全体では、2018年1~11月累計前年比は+5.3%と前年を上回った。

前年を上回ったのは日本、ドイツ(同+4.3%)と韓国(同+5.3%)だが、韓国は前年の大幅減の反動である。実質的に好調が続いているのは日本とドイツの2か国の乗用車のみである。

その他は、中国地場系企業同-6.0%、米国同-15.9%、フランス同-27.2%など、軒並み前年を下回った。

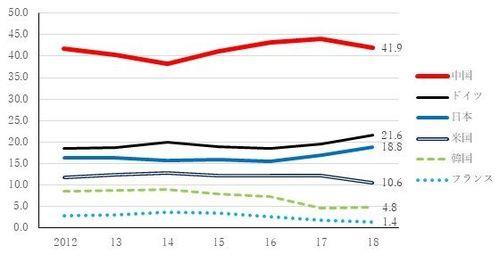

主要国別ブランド乗用車販売シェア(工場出荷台数)を見ると、日本とドイツの好調がよく分かる(図表1参照)。

(注)2018年のデータは1~11月累計ベース。(資料:マークラインズ、CEIC)

日本車の足許の販売好調が続いている背景は、日本車は前述の昨年末までの自動車税減税対象車種が少なかったため、駆け込み購入の反動が生じにくかったことが大きい。

加えて、ここ数年、中国人のニーズに合わせたデザイン、品質、価格等を総合的に追求してきた成果が現れたものと考えられる。

2016年頃以降、尖閣問題に端を発する日本車敬遠のムードがほぼなくなったのも影響している。

先行きについては、トヨタ自動車が昨年央以降、中国での販売戦略を一段と積極姿勢に転じた。

ホンダは昨年リコール対応の関係で販売台数が伸び悩んだが、本年はそうしたマイナス要因がなくなるため、堅調持続が予想される。日中関係の改善も好材料の一つだ。

また、急速に拡大しつつある中古車市場でも日本車とドイツ車の人気が高く、下取り価格が他国メーカー比高い。

このため、買い替えを意識すれば、下取り価格が高い分だけ割安感が生じる点も今後の新たな追い風要因の一つになると考えられる。

ある大手日本車メーカーの関係者は、数年後には、日本車のシェアが現在の19%弱から25%程度にまで増大する可能性は十分あると語った。

2.日本企業の対中投資姿勢が積極化

日本企業の対中投資の約半分は自動車関連であると言われている。

自動車産業は裾野が広く、鉄、アルミ、樹脂、ガラスといった素材分野、エンジン、電子部品、タイヤ、内装関連といった部品関連分野など極めて多岐にわたる産業が内包されている。

しかも、それらの幅広い分野の日本企業は日本車メーカーのみならず、中国地場自動車メーカー、欧米・韓国メーカー向けにも供給している。

これらの自動車関連企業が上述の日系自動車メーカーの販売好調などの影響を受け、対中投資額を増加させる傾向にある。

この間、中国における人件費の急速な高騰を背景に、中国企業を中心に合理化投資が増加し、日本企業の得意分野であるロボット・工作機械の需要も好調が続いている。

昨年7月以降は、米中貿易摩擦の激化を背景にロボット・工作機械の受注が突然停滞し、多くの日本企業が衝撃を受けた。

しかし、足許の中国国内の雇用の安定状況を考慮すれば、人手不足を背景とする賃金上昇は今後も続く可能性が高い。

となれば、生産コスト引き下げのための合理化投資需要は今後も伸び続けると予想されることから、足許の合理化投資関連受注の停滞は一時的なものであると考えられる。

以上を考慮すれば、今後も自動車関連、およびロボット・工作機械関連需要は中長期的に堅調が持続すると考えられる。

そうした先行きの需要予測もあって、上記関連の日本企業は引き続き積極的な投資姿勢を持続していくものと予想される。

この間、それ以外の分野の対中投資姿勢については、2017年までは総じて積極性が強くなかったと言われていた。

しかし、そうした他分野の日本企業の対中投資姿勢についても、最近は積極化に転じる変化が見られているという話を耳にすることが増えている。

日本企業が対中投資姿勢の修正を考慮する場合、まずは日系金融機関に相談して情報を入手する。

そのうえで中国現地視察を行い、投資環境を判断し、経営戦略を練り直す。現地視察の際にも日系金融機関のお世話になるケースが多い。このため、日系金融機関の責任者は日本企業の投資動向に敏感である。

そうした日系金融機関の責任者によれば、日本企業の現地視察が昨年以降、顕著に増加している。特に、以前に比べて頻度が増えたのみならず、視察に来る人々のランクが上がったと聞く。

さらには、以前は足を延ばす人が少なかった成都、武漢など内陸部の主要都市にも視察に来る人々が増えているのが最近の特徴である。

日本企業は横並び意識が強いのが従来からの特徴である。

対中投資に関しても、日本国内が反中ムードに支配され、メディアなどがポジティブな情報を意図的にシャットアウトしていた時期には、大多数の日本企業が中国経済はリスクばかりが大きいと誤解していたため、中国ビジネスについてまじめに検討しようとしなかった。

中国国内の中間所得層が急増し、日本企業の製品・サービスに対する潜在的需要が急拡大していたことにも気づかず、視察にすら行こうとしなかった。

そうした状態が2012年9月の尖閣問題発生後、2016年まで続いていた。2017年から徐々にその雰囲気が変わり、2018年は久しぶりに対中投資額が明確に増加に転じた(図表2参照)。

(注)18年のデータは1~11月累計前年比を基に年率換算により算出。(資料 CEIC)

上述のような自動車、ロボット・工作機械およびその他の産業分野の企業の対中投資姿勢の変化が広がりつつある状況、そして足許の日中関係の改善が当面は続く見通しにあることなどを考慮すれば、今後しばらくは対中投資の増大が続く可能性が高いと予想される。

3.データを見る限り欧米企業も投資姿勢が弱まっていない

図表2のグラフを見ると、日本企業の対中直接投資額の回復が顕著だが、同時にドイツ、英国の投資が2018年に急増しているほか、米国、フランスも決して目立って減少はしていないことが分かる。

これは、最近多くの欧米企業が中国ビジネスに対して慎重になっている状況と矛盾しているように思われる。ではどうしてこのようなことが起きているのだろうか。

第1に、対中直接投資の統計データの計上時期は、実際の投資動向に対して通常1年近く遅れるという性質がある。

2015年、2016年の2年間は中国地場系民間企業の設備投資の鈍化を中心に中国の内需が停滞したため、外国企業の業績も伸び悩んだ。

しかし、2017年以降、再び内需が回復し、外国企業の業績が回復したため、投資姿勢が積極化したと考えられる。

第2に、欧米企業が中国ビジネスに対して急速に慎重化したのは2018年以降である。

このため、その影響が統計データ上に明確に表れるまでには1年程度のタイムラグがあり、2019年のデータからその変化が反映されると考えられる。

加えて、中国経済は2018年夏場以降、1年半ぶりに再び緩やかな減速局面に入った。

今後米中摩擦がさらに激化すれば、減速はより顕著となる。そうした中国経済の変化が影響するのも2019年以降になる。

第3に、一部の欧米企業は引き続き対中投資に積極的である。ドイツの石油化学企業や英国の石油精製企業などが巨額の投資を行っている。

中国市場の規模が以前の数倍に拡大し、外資企業の中国ビジネスの売上や利益も大幅に増加している。

そのため、特に競争力の高い企業の投資額は以前に比べてはるかに巨額になり、そうした一部の企業の投資規模増大が国別の投資額を押し上げるケースが増えている。

こうした事情を背景に、国全体としては対中投資に慎重な企業が大部分を占めていても、一部の積極的な企業だけで投資額を押し上げる状況も見られている。

以上のような要因から、欧米企業の投資額が2018年に増加していると考えられる。

4.先行きの日本企業の対中投資

先行きを展望すれば、本年6月には大阪で開催されるG20サミットに合わせて、習近平主席の訪日が実現する可能性が高い。

それに合わせて、日中双方が民間経済交流を一段と強力に促進するための様々な協力案件や規制緩和政策を準備すると考えられる。

加えて、中国の中央・地方政府は、投資姿勢が慎重化している欧米企業より、積極化しつつある日本企業を重視して誘致活動に注力している。

それにより、従来では日本企業が参入できなかった事業分野への参入が可能となるほか、規制緩和や許認可の面でも従来では得られなかった優遇措置を享受できる可能性が高まっている。

加えて、米中摩擦の副産物として、知的財産権の保護強化や技術移転強要の緩和といった、日本企業にとっても好ましい投資環境の整備が進むことが期待される。

こうした日中関係の改善や米中摩擦といった政治的要因を背景とする投資環境の改善に加え、前述のような日本企業自身の投資姿勢の積極化が相まって、今年はこれまで以上に対中投資が積極化する可能性が高いと考えられる。

多くの日本企業は2012年以降、数年間にわたって中国国内市場の大きなビジネスチャンスを見落としてきたため、当面は次々と新たなチャンスに気づかされるケースが続くことが予想される。

2018年の中国のGDP(国内総生産)規模は日本の2.7倍に達した(IMF世界経済見通し2018年10月推計)。

今年の中国のGDPは確実に6%成長を達成すると見られているが、そこから新たに生まれる市場規模は日本のGDPの16%以上の成長率から生まれる市場規模に匹敵する。

そのうえ、以前は中国市場のニーズは安価で付加価値が低い製品・サービスが中心だったのに対して、最近は日本企業が得意とする高付加価値で値段も日本並みあるいはそれ以上のものが中心である。

このため、日本企業にとっての中国市場の規模は表面的な経済成長率よりさらに急速に拡大しており、中国市場で得られる利益額も以前とは比較にならない規模になっている。

このように中国ビジネスの成功が日本企業、ひいては日本経済に与えるインパクトは以前に比べてはるかに大きい。

中国経済の減速や米中摩擦の激化など懸念材料はあるが、中国の巨大市場で的確なマーケティングにより販路拡大に成功すれば、巨額の利益を得ることは十分可能である。

今年こそこうした恵まれた市場環境を生かす日本企業が顕著に増加し、日中両国のウィン・ウィン関係が一段と明確になっていくことを期待したい。