中国経済が1年半ぶりに再び緩やかな減速局面に入った。

昨年初から本年上半期まで、中国経済は、輸出、民間企業設備投資および不動産開発投資の回復、消費の堅調等に支えられ、雇用、物価とも安定を保持し続けた。

これほど長期間にわたってすべてのコンポーネント、雇用、物価が同時に安定し続けたことは過去に例がなく、中国マクロ経済は建国以来最も安定した状態を保持していた。

その安定状態が足許の第3四半期から若干ながら変調を示し始め、緩やかな減速局面に入ったと見られている。

中国政府(国家統計局)の公式発表(10月19日)でも1年半ぶりに「穏中向好」(安定を保ちながら良好な方向に向かいつつある)という表現を改め、「穏中有進」(安定を保ちながら推移している)とした。

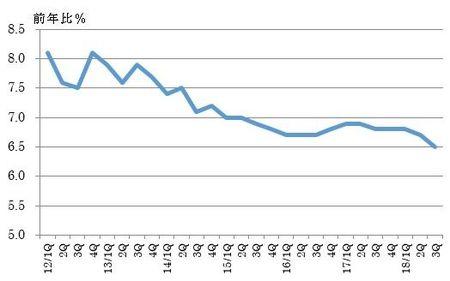

(資料 CEIC)

久しぶりの変調ではあるが、その低下幅は今のところそれほど大きくない。

2015年下半期から18年上半期まで3年間にわたり実質GDP成長率前年比は+6.7~6.9%の間の狭いレンジの中で推移してきた。

2018年第3四半期は同+6.5%とそのレンジから0.2%ポイント下振れしただけである。

今後この緩やかな減速傾向は中長期的に続き、2020年代前半の成長率は5%台、20年代後半には4%台へと低下すると予想されている。

1978年の改革開放政策開始以降40年間続いた高度成長時代が終焉を迎える時が近づいている。

中国の実質成長率を暦年ベースで振り返ってみると、天安門事件直後の1990年に3.9%まで低下したが、その後2014年まで7%を割ることがなかった。

2015年以降は、15年+6.9%、16年+6.7%、17年+6.9%と6%台後半の伸びが続いていたが、本年の見通しは、第4四半期に+6.3~6.4%にまで低下し、通年では+6.6%になるとの見方が大勢である。

来年は対米輸出と民間企業設備投資の伸び鈍化を主因に、経済成長率が低下するため、通年で前年比+6.3%前後を予想する見方が多い。

2.経済減速の要因:金融リスク防止のための改革の副作用と米中貿易摩擦

今年から2020年まで3年間の経済政策運営において中国政府が最も重視しているのは3大改革の推進である。

それは、第1に金融リスクの防止、第2に貧富の格差の縮小、第3に環境改善である。足許の経済減速の主因は、第1の金融リスク防止のための改革推進に伴う副作用である。

金融リスク防止政策の主な中身は、財政面においては地方財政の資金調達の管理強化であり、これにより地方政府の資金調達が抑制され、インフラ建設の伸びが急速に鈍化した。

金融面においては金融機関の「シャドーバンキング」やインターネット上で借り手(中小企業、個人など)と貸し手(一般投資家)の間の資金仲介を行う「P2P金融」などに対する監督・規制の強化である。

民間中小企業は信用力が不足しているため、銀行から十分な資金を借り入れることができず、シャドーバンキングやP2P金融に依存せざるを得ない状況に置かれている。

今回の監督管理強化によりそのルートからの資金調達も難しくなり、多くの民間企業が資金繰りに窮し始めている。

以上が足許の経済減速の主因である。

この間、米中貿易摩擦の中国マクロ経済への影響は今のところほとんど見られていない。

先行きの米国政府による対中輸入製品に対する関税引き上げを見越して、足許は駆け込み輸出が増加しており、中国からの米国向け輸出は本年第1~3四半期を通して、前年比+11~13%の高い伸びが続いている。

ただし、先行きの対米輸出などへの悪影響の懸念は株価を押し下げる要因の1つとなっている。

先行きについては、輸出面では第4四半期から徐々に対米輸出の伸び鈍化が始まり、年明け1月1日に2000億ドル分の対象品目に25%の関税が適用されれば、対米輸出は大幅に伸びが低下すると予想されている。

民間設備投資についても、輸出の伸び鈍化に前述の資金調達難の影響が加わり、経営マインドが悪化するため、年明け以降伸びが大きく鈍化することが懸念されている。

一方、地方財政については、今後徐々に地方債発行額が増加していくことが予想されており、その資金調達の拡大を背景にインフラ建設が回復し始めると見られている。

ただし、地方財政支出の中身に対し中央政府による厳格な監督管理が継続されることから、以前のように地方財政が過剰に積極化してインフラ建設が急増する可能性は小さいと考えられる。

3.来年の経済政策運営の舵取りは特に難しい

このように、来年の中国経済を展望すると、改革推進に伴う副作用が引き続き地方財政や民間企業、特に中小企業にマイナスの影響を及ぼすことが懸念される。

加えて、米中貿易摩擦については、米中両国がこのまま平行線を辿り、米国による経済制裁が予定通り発動されることになると、そのマイナスの影響も加わる。

トランプ政権が中国に対して今後どのような対応をとるかは誰も予測することができず、その影響の大きさを事前に予想することはできない。

これら2つの要因によるマクロ経済に対するマイナスの影響をある程度相殺するため、中国政府は財政・金融政策両面からの景気刺激策を実施し、マクロ経済全体の安定確保を図ることを目指す。

その政策運営は米国トランプ政権がもたらす不確定要素や改革推進の力加減によるマイナスインパクトの変化なども考慮しながら、マクロ経済全体のバランスを確保しなければならないため、その微妙な調整は非常に難しいものとなることが予想されている。

ただし、2020年までの経済政策運営において最重要課題は改革推進であることは中央政府内のマクロ経済政策関係部門のコンセンサスである。

このため、必要以上に景気を刺激する過剰な財政・金融政策は採用しない方針が政府内部で確認されている。

これは改革推進に力点を置きながらマクロ経済政策全体を運営するうえで非常に的確な判断である。

4.日本企業にとっては追い風が続く

このように中国政府にとって来年は政策運営が難しい1年になると予想されている。

しかし、日本企業にとってはいくつもの追い風が吹く大きなビジネスチャンスの1年になると考えられる。

●第1に日中関係の明確な改善による政治面からのマイナス要因に対する不安の緩和

●第2に中国政府、特に地方政府の日本企業に対する誘致姿勢の積極化

●第3に日本の対中ビジネスの主力産業である自動車の販売好調持続

●第4に設備投資の中でも合理化投資(ロボット、省力化機器)は先行き堅調持続の可能性が高いと見られていること

●第5に輸入博覧会やいわゆる「独身の日」におけるネット販売などにおいて日本製の高級生活用品が高い人気を保持していること

これらが主な追い風要因である。

こうした点を考慮すれば、来年のマクロ経済の減速幅は小幅であるのに対し、日本企業にとっての追い風はそれを十分相殺する要因となる可能性が高い。

今後10~15年先を展望して、世界の中で中国市場ほど有望な市場はどこにも存在しないというのは各国グローバル企業の共通認識であり、その中で日本企業の立ち位置は明らかに優位である。

実際、本年入り後、中国を訪問する日本企業関係者の企業数、人数は目立って増加しているうえ、社内ランクの高い人の出張が増えている。

2013年以降ずっと減少が続いていた上海日本人学校の生徒数も久しぶりに増加に転じたとの情報も耳にした。

以上の状況を考慮すれば、中国経済は緩やかな減速局面に入ったが、日本企業の中国ビジネスのチャンスはむしろ拡大していると見るべきであろう。

もちろん業種別・地域別の特殊要因があるため、一律にすべての日本企業にこれが当てはまるわけではない。

しかし、日本企業全体としては、米国政府から余程不当な圧力がかからない限り、今後1~2年は大きなビジネスチャンスの局面を迎えているとの認識を持つべきである。