メディア掲載 財政・社会保障制度 2018.03.14

社会福祉法人の利益率は過去最高益の大企業に並ぶ水準

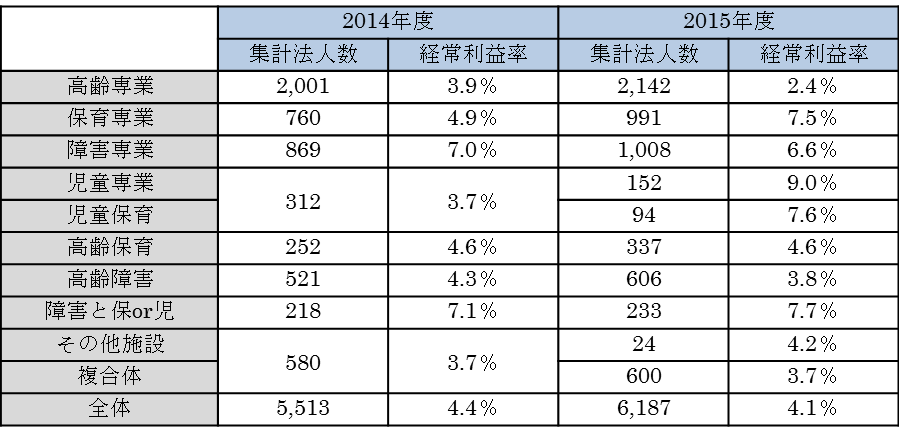

2018年度の介護報酬改定は、改定率がプラス0.54%となった。診療報酬と同様に介護報酬がプラス改定になった理由は、15年の改定で介護報酬がマイナス2.27%とされた影響で、介護事業者の利益率が低下したことにある。表のとおり、特別養護老人ホームを経営する高齢専業の社会福祉法人(以下社福)の経常利益率は、14年3.9%から、15年度2.4%に低下した。その意味で、介護報酬をプラス改定することは支持される。

しかし、地域包括ケアシステムで中心的役割を果たすべき社福に対する報酬のあり方を考える場合、社福全体の財務構造を知る必要がある。たとえば、高齢専業のみでなくすべての社福の平均経常利益率は15年度で4.1%である。これは、2月号で示した社会医療法人の平均経常利益率(15年度2.9% 16年度1.9%)より高い。私が社福の調査を開始した10年に社会医療法人と社福を経営する知人から「医療法人より社福の方が儲かる」と言われたことを思い出す。

15年度の平均経常利益率を施設種類別に見ると、保育7.5%、障害6.6%、児童9.0%、障害と保育または児童の兼営7.7%である。一方、アベノミクスの成果として企業の利益率も過去最高を更新中である。法人企業統計によれば、全企業の平均経常利益率は15年度の4.8%が、16年度には5.2%になっており、このうち資本金10億円以上の大企業は15年度の7.4%が16年度には7.9%になっている。

つまり、社福の利益水準は過去最高益の上場企業並みであり、かつ非課税なのである。

施設種類にかかわらず、社福の平均経常利益率は都道府県によって大きく異なる。高齢専業社福の平均経常利益率が2.4%まで下がっても、愛媛県は29法人の平均で10%である。

私は、施設種類別、都道府県別の平均経常利益率、純金融資産(金融資産マイナス借入金)残高などを2015年度財務諸表に基づき昨年出版した『財政破綻に備える 次なる医療介護福祉改革』(日本医療企画)に発表した。これは、社会福祉法改正により2016年度財務諸表から約2万のすべての社福のデータベース作成が国に義務づけられたことを受けて、データベース設計の枠組みを示したものである。