メディア掲載 財政・社会保障制度 2018.02.08

地域ニーズとのミスマッチで構造的赤字に陥る法人が増加

2018年4月の診療報酬改定は本体部分がプラス0.55%で決着した。昨年11月24日付け日本経済新聞「経済教室」で指摘したとおり、わが国の医療提供体制は過剰投資であり、それを可能としている財源も過剰供給と言わざるをえない。しかし、前回の診療報酬本体部分改定率が0.49%とプラスであったにもかかわらず、医療機関の利益率が低下している事実を考慮すれば、今回もプラス改定としたことは支持される。

診療報酬全体の水準の妥当性を判定する指標として、社会医療法人の平均経常利益率が有効だ。国公立病院が赤字の原因と抗弁する救急、周産期、へき地医療等の政策医療を補助金なしでも実践しており、かつ個々の事業体の診療内容は異なっていても社会医療法人全体でみれば診療報酬体系に近似しているとみなせるからである。

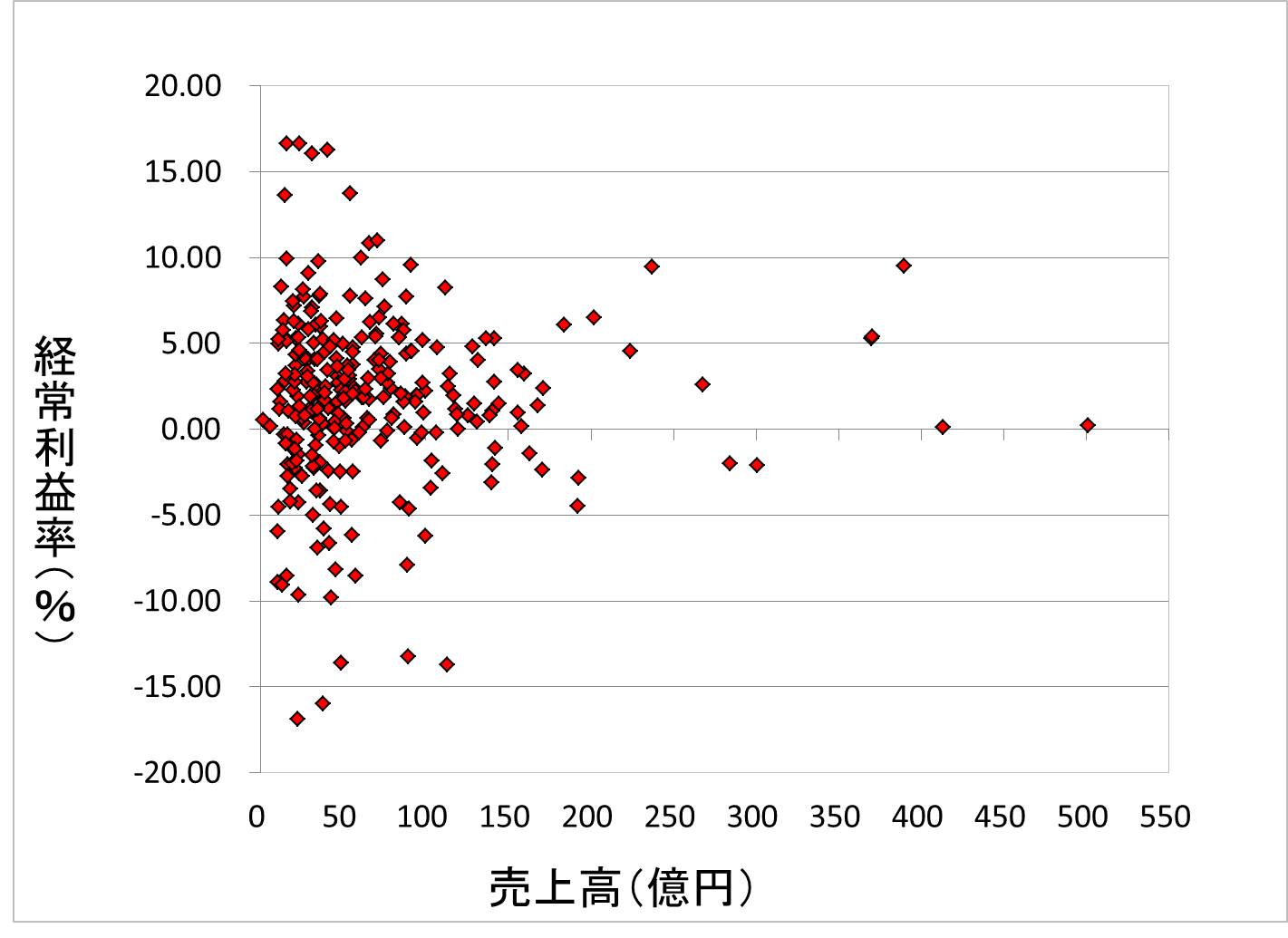

17年10月1日現在、社会医療法人数は288である。このうち本コラム執筆時点までに16年度財務諸表を入手できた278法人の集計を行った。その売上高合計は1兆9,133億円で前年度比1.3%の増収である。しかし、平均経常利益率は、15年度2.9%⇒16年度1.9%と1ポイント低下している。さらに法人毎の動きをみると、売上高増加で経常利益率もアップが86、売上高減少だが経常利益率アップが17、売上高増加だが経常利益率ダウンが83、売上高減少で経常利益率もダウンが92である。つまり、社会医療法人の間で業績格差が拡大している。

そこで、図に16年度の社会医療法人の業績分布を示した。このように大きな業績格差の発生は、診療報酬水準に原因があるのではなく、個々の事業体における経営判断の積み重ねの結果である。構造的赤字に陥っている法人は、自らの診療提供体制が地域住民ニーズとミスマッチを起こしているのである。問題は、278法人中16年度末時点で債務超過になっている事業体が18も存在していることである。これらの経営危機にある社会医療法人の中には、高齢者人口も減り始めてすでに患者数が減少しているところがある。それでも存続できているのは、融資先がない地方銀行がやむなく資金供給しているからである。しかし、金融庁の指導で銀行側が当該社会医療法人を破綻懸念先に分類することになれば、非常に厳しい事態が想定される。