メディア掲載 国際交流 2017.12.22

中国のアキレス腱、国有企業リスクの低下展望-経営改革が難航しても、経済全体に占める比率は長期的に減少へ-

習近平政権は10月の党大会(中国共産党第十九回全国代表大会)を経て第2期に入った。景気動向を見ると、一昨年および昨年は経済成長の減速を懸念する見方が強まったが、今年は輸出、投資、企業収益の回復などを背景に数年ぶりの安定した状況にある。

このため、悲観論に傾いていた民間企業の経済の先行きに対する見方もある程度明るさを取り戻し、昨年伸び悩んだ民間設備投資も徐々に回復してきている(注)。

(注)足許の経済情勢に関する詳しい説明は、キヤノングローバル戦略研究所ホームページ掲載の筆者リポート「中国経済は緩やかな低下傾向から横ばい圏内の安定状態へ ~深圳をモデルとする「創新駆動発展戦略」に基づく雄安新区の建設~<北京・広州・上海出張報告(2017年10月22日~11月5日)>」をご参照ください。

中国政府は公式文書の中で、今年の夏場以降、経済状態を表す表現を変更し、従来の「平穏」(=安定)から「穏中向好」(安定しつつ良好な方向へ向かっている)としている。この表現を中国政府が用いるのは筆者の知る限り2013年4Q以来である。

足許の様々な経済指標から総合的に判断して、マクロ経済については、予想外の外的ショックがない限り、少なくとも2020年頃までは安定した状態が続く可能性が極めて高いと考えられる。この点では第2期習近平政権は順調に滑り出した。

しかし、もともと習近平政権の最重要経済政策課題はマクロ経済政策運営ではなく、供給側構造改革の実行である。

党大会における習近平主席スピーチの中でも、新時代の主要な社会矛盾は人民の需要と発展の間の不均衡であるとして改革の全面的深化の堅持を強調している。

この主要な社会矛盾の原因となっている構造問題は難題ばかりである。特に重要課題であると考えられるのは、第1に、貧富の格差・都市と農村の格差、地域間格差など格差の縮小、第2に、地方財政の健全化、第3に国有企業改革である。

このほかにも、医療・社会保障・環境等民生問題の改善、イノベーションの促進、金融自由化の推進など取り組むべき課題は山積している。

第1の格差の縮小は社会を安定させ、共産党に対する国民からの信頼を確保していくうえで極めて重要である。

第2の地方財政の健全化は地方財政の安定的財源確保、不動産開発収入依存体質からの脱却、不動産バブル形成・崩壊リスクの軽減、企業債務の縮小につながる。

逆にこの問題を先送りすれば、中国経済はこれらの様々な深刻なリスクに晒されることになるため、この課題への取組みも非常に重要である。

第3の課題は、中国の主要産業の中核として中国経済を支えてきた重要な存在である国有企業の経営問題である。

近年、国有企業は民間企業との比較において、経営効率の低さ、利益率の低さなどが顕著であり、その改革の必要性が強く認識されている。

この改革が遅れると中国の産業競争力が低下し、貿易赤字、財政赤字の拡大をもたらし、中国経済の安定確保に重大な悪影響を及ぼすと考えられている。

第2期習近平政権が直面するこれらの重要課題のうち、格差問題と地方財政問題は非常に深刻な状況にあり、早期に大胆な改革の断行が不可欠であると筆者も考えている。

これに対して、国有企業改革に関する筆者の見方は一般的な見方とやや異なる。以下ではその点について説明したい。

国有企業改革の目的は何か

国有企業の非効率経営の問題は中国に限らず、先進国を含め、どの国でも大なり小なりみられる現象である。しかも、国有企業改革に取り組んだとしても、経営効率を一流の民間企業並みに引き上げるような抜本的改善に成功した事例は殆どないというのが現実である。

日本でも、かつての国鉄(日本国有鉄道)、電電公社(日本電信電話公社)、郵便局などは劣悪な経営効率の改善が遅れ、巨額の赤字を生み、大きな財政負担となった。

1980年代には土光敏夫会長の強力なリーダーシップの下、第2次臨調(臨時行政調査会)で国鉄、電電公社などの民営化が進められた。

しかし、現在でも民営化された企業の多くの経営内容は、グローバル市場で競争する一流民間企業に比べて依然見劣りする状況にある。一部は財政面からの支援がなければ経営の存続が難しい状態である。

だからと言って、国有企業がすべて悪い、あるいは不要ということではない。財政からの補助金を付与しても存続させるべき機能をもつ国有企業もある。

つまり、国有企業改革の目的はすべての国有企業を完全に民営化し、民間企業並みの経営効率を追求することではない。

経営支援のための財政負担が大きくなりすぎないようにバランスを確保しながら、国有企業でしか発揮できない機能に限定して、社会のために役立つ存在として安定的に存続できるようにすることを目指すべきである。

中国の国有企業改革の現状

中国では国有企業の経営効率改善のため、かねて市場経済原理の重視、民間企業と合併させる混合所有制の導入などが強調されているが、依然として捗々しい成果は上がっていない。

また、経営効率の低い国有企業を減らすため、ゾンビ企業の市場からの退出も促進しているが、雇用と税収の確保を重視する地方政府などの強い抵抗もあって、こちらも期待されるほど進捗していない。

最近は習近平政権が、国有企業改革の方針として、「作強・作優・作大」(強く優良で大きな国有企業を目指す)を掲げ、巨大国有企業同士の合併などを進め、むしろ国有企業を重視する政策を採用しているように見える。

中国の専門家もこれは「国進民退」(国有企業を前進させ民間企業を後退させる)の方向に向かわせる政策であり、改革に逆行していると懸念している。

実は国有企業の経済全体に占める比率は縮小している

以上のような一般的な国有企業改革に対する評価に対して、筆者はやや異なる見方をしている。

確かに習近平政権が進めている国有企業の経営改革はあまり成果が見られていない。その点に関する評価は筆者も中国の多くの専門家の見方とほぼ同じである。

ただし、中国経済全体に及ぼすリスクの大きさという観点からは、国有企業問題は、上述の格差問題や地方財政問題ほど差し迫った深刻なリスクではないと見ている。

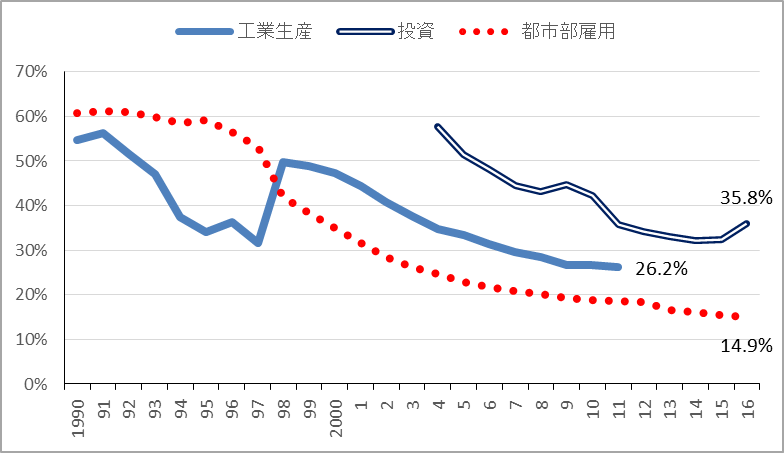

中国経済全体の生産、投資、雇用に占める国有企業の比率の推移(図表1)を見てほしい。経済全体に占める国有企業の比率は、生産、投資、雇用のすべての面で長期的に低下し続けている。

(資料CEIC)(注)工業生産に占める国有企業比率のデータは2012年以降発表されていない。グラフの中の数字は発表されている最新年のデータの値。

2016年の投資全体に占める国有企業の比率が上昇した。

これは、この年に民間企業の設備投資の伸びが急速に低下したことから、中国政府が景気刺激策としてインフラ建設投資を拡大。それを受注したのはほとんどが国有企業だったからだ。

しかし、翌17年には民間設備投資が回復してきているため、今後は投資に占める国有企業の比率は再び低下傾向を辿る見通しである。

国有企業比率は今後も低下し続ける

中国政府は、国有企業に関して「作強・作優・作大」(強く優良で大きな国有企業を目指す)を目標に掲げ、巨大国有企業同士の合併を促進しているにもかかわらず、どうしてこのようなことが起きるのだろうか。

その答えは、経営が非効率な国有企業同士をいくら合併させても強くはならないため、民間企業に比べて売り上げも利益も伸びず、平均的には国有企業の伸びは常に民間企業の伸びを下回ったままだからである。

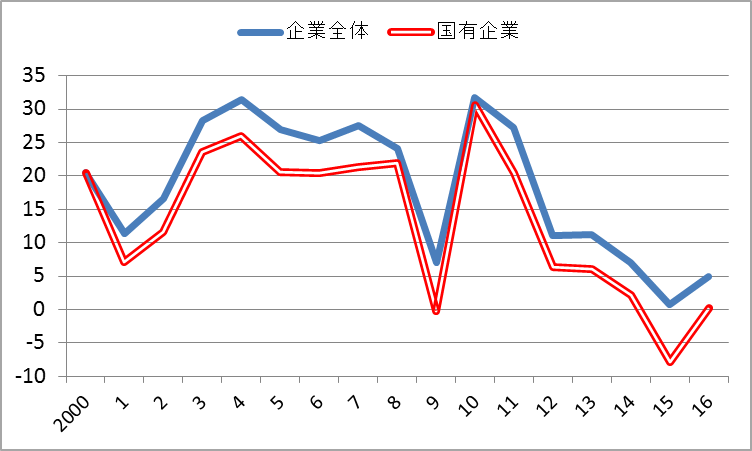

図表2を見ればそれは明らかである。国有企業の売上高の伸び率は企業全体の伸び率を数%(2011年以降は一貫して5%以上)下回り続けている。

つまり経済全体に占める国有企業の比率は縮小し続けているのである。

(資料CEIC)

中央政府が国有企業に対して「作強・作優・作大」の政策を掲げ、合併を促進しているにもかかわらずこの状況は変わっていない。

これまでの長期的傾向と国有企業の経営改革が大した成果を上げていない現状から判断して、今後もこの傾向が続くと見ることが自然である。

もちろんこれと並行して供給側構造改革が推進され、非効率な国有企業の市場からの撤退が促進され続けることが重要であることは言うまでもない。

国有企業問題のリスクは縮小に向かう可能性が高い

2016年の中国経済に占める国有企業の比率をみると、投資の36%、雇用の15%である。ただし、投資については同年に上記の特殊要因があったため、この要因が剥落すれば2015年の32%の水準に戻り、さらに低下していくと予想される。

生産に占める比率は2011年に26%だったが、その後のデータは発表されていない。ただ、ここ数年は投資、雇用の両面で国有企業の比率が低下傾向を辿っていることを考慮すれば、生産に占める比率も20%前後まで低下していると考えられる。

先行きについては、企業全体の売上高の伸びに比べて国有企業の伸びが仮に平均的に5%下回り続けるとすれば、15年後には国有企業の比率はほぼ半減する。

そこまで低下すれば、生産および雇用の両面において国有企業の比率は10%以下に低下している可能性が高い。

その規模になれば、国有企業の赤字拡大が財政破綻を招くリスクは縮小し、財政支援を受けながら、民間企業には発揮できない機能に限定して、社会のために役立つ存在として安定的に存続できるようになる可能性が高まると考えられる。

これが中国の国有企業改革が目標とする着地点の姿に近いと言って問題ないだろう。

現在の供給側改革を基本方針とする政策を継続すれば、この目標に到達できる可能性が高く、その意味では国有企業問題はすでにいい方向に向かっているように見える。

ただし、経営改善努力を怠れば、国有企業の肥大化、あるいは急速な業績悪化により財政負担が急拡大する可能性も十分考えられる。

したがって、今後も引き続き民間企業が代替可能な機能はなるべく民営化、あるいは民間企業に移管するとともに、経営効率改善努力も継続し、目標の着地点に向けて着実に前進していくことが重要である。

そうすれば2030年代半ばには国有企業は持続可能な財政負担の範囲内で財政支援を受けながら安定的な経営を維持することが可能となるはずである。