メディア掲載 国際交流 2017.09.28

サラリーマン社長の弊害再び、投資機会逃す日本企業-中長期経営ビジョンに基づく大胆なチャレンジの決断が社長の仕事-

昨年秋以降、投資環境調査のために日本から中国への出張者が増加するなど、日本企業の中国ビジネスへの取り組み姿勢が積極化する動きが見られ始めた。

その後も日本企業の中国ビジネスへの取り組み姿勢の積極化が続いている。

業種としては、自動車、自動車部品、建設機械、ロボット・工作機械、半導体、液晶、スマホ等広い範囲の産業が好調だ。

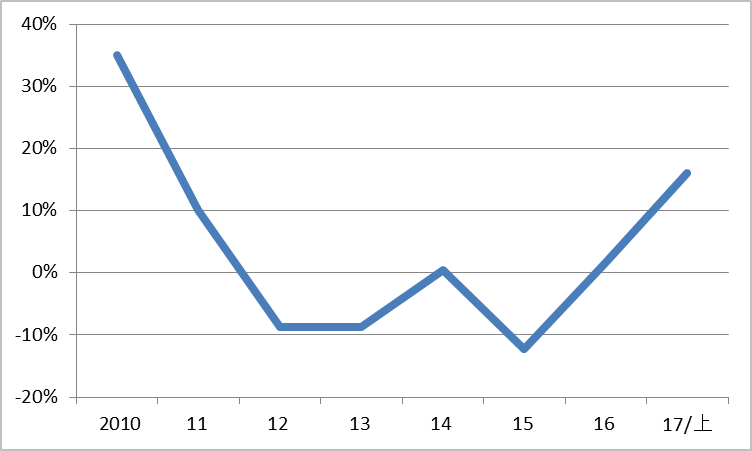

そうした中国市場の旺盛な需要を反映し、自動車、自動車部品、半導体製造装置などを中心に、本年上期の日本の対中輸出(中国側統計)は前年比+16.0%と2011年(同+10.1%)以来久しぶりに2ケタの伸びに達した(図表1参照)。

(資料:CEIC 中国側貿易統計)

日本車販売好調の背景と先行きの期待

中国国内の需要拡大は広範な分野で見られているが、中でも日本企業の中国ビジネスの約半分を占めているとみられる自動車関連の好調が目立っている。

日本企業積極化に弾みをつけた主な要因の1つは、ホンダの武漢第3工場の建設発表(2016年10月)だった。

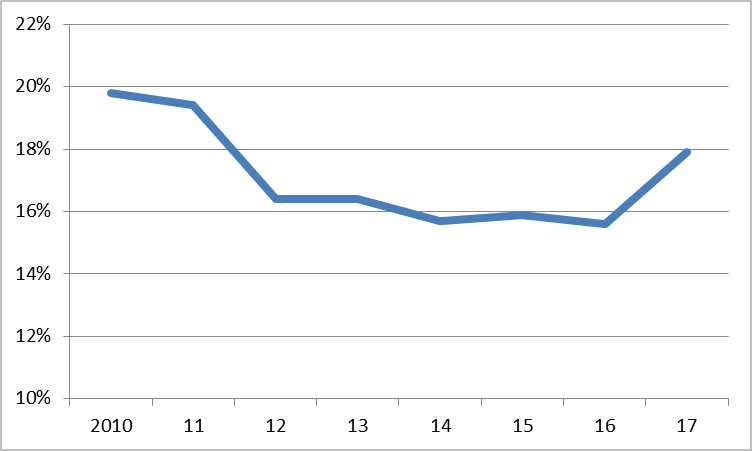

中国における乗用車販売台数に占める日本車のシェアは、本年入り後、着実な回復ぶりを示している(図表2参照)。

元々日本車は2011年に19.4%のシェアを確保していた。しかし、尖閣諸島領有権問題をめぐり、2012年9月に日本の大使館・総領事館を主なターゲットとする反日デモが発生し、日中関係は戦後最悪の状態に陥った。

このため中国国内で日本車不買運動が広がり、2012年の日本車のシェアは16.4%に急落。その後も昨年までシェアの回復が見られていなかった。

それが本年入り後、はっきりと回復し始め、2017年1~8月累計では17.9%に達し、尖閣問題発生前の水準にまで戻ることも期待させる勢いで回復が続いている。

特にホンダの販売台数の伸び(前年比)は、2015年+32.5%、2016年+24.0%、2017年1~8月累計+18.0%(出典:マークラインズ)と3年連続で2ケタに達し、際立った伸びを示している。

(注)2017年のデータは1~8月累計の前年比。(資料 CEIC)

ちなみに、昨年の中国における日系自動車メーカー全体の乗用車販売台数は379万台。本年1~8月の前年比伸び率は+16.7%である。このままの伸びが続くとすれば、本年通年では442万台に達する見込みである。

2016年の日本国内販売台数は497万台で、今年は通年で500万台を超える見通しである。それでも再来年には中国市場での日本車販売台数が日本国内を上回る可能性が高い。

このように中国市場において日本車販売の好調が続いている要因としては、以下の点が指摘されている。

第1に、中国におけるSUV(スポーツタイプ多目的車)人気の高まりを反映した販売好調である。特にホンダと日産自動車のSUV販売の高い伸びが目立っている。

第2に、日中関係の改善である。日系メーカーの自動車は日本を代表する製品とみなされるため、反日感情が高まると消費者から敬遠されやすい。

尖閣問題発生直後は中国国内でのナショナリズムの高まりを背景に日本車が壊される事件が相次ぎ、日本車の販売が急激に落ち込んだ。

その後徐々に日中関係が改善するとともに、中国人消費者が日本車を購入することによるリスクを感じなくなり、2015年以降は逆風が沈静化してきている。

足元のみならず、先行きについても明るい材料がある。

第1に、中古車販売の急増だ。中国ではこれまで中古車市場が発達していなかったため、新車に買い替える際に、下取り価格を考慮して購入する習慣が定着していない。

しかし、最近になって、現在の排ガス基準をクリアした中古車が急増しているため、中古車販売も急速に増大している。

2016年の中古車販売台数は約1000万台だったが、中国中古車協会によれば、2020年前後に3000万台に到達すると予想されている。そうなれば、下取り価格を考慮した新車購入が定着し始める。

日本車は中古車になっても故障しにくいため、下取り価格が高い。これが米国で日本車のシェアが高い主因である。中国でも日本車の中古車は人気があり、中国における中古車市場の拡大は日本車にとって強力な追い風となる。

第2に、日本企業にとって逆風と考えられてきた中国政府による電気自動車の普及促進政策についても、車載用電池、車体軽量化に必要なアルミ、炭素繊維、軽量化ガラスなど関連需要の高い伸びが日本企業にとってのビジネスチャンスとして期待されるようになっている。

以上のように、先行きも自動車および自動車関連の見通しは明るい。

日本企業の大半は依然として慎重姿勢

自動車産業以外も広範な分野において日本企業の好調ぶりが目立っている。その背景は中国国内の中間所得層の急速な拡大とともに、高品質の製品・サービス需要の急増が続いているためである。

中国では日本企業の製品・サービスの特徴は安心・安全・高付加価値と評価されており、人気が高い。これは明らかに日本企業にとってのビジネスチャンスである。

日本企業の技術力を生かして中国市場のニーズに適合した製品を開発できれば、巨大な中国市場で売り上げの急拡大が期待できる。しかし、不思議なことに多くの日本企業は今も慎重な姿勢を崩していない。

日本企業の対中直接投資金額を見ると、本年1~7月累計の前年比は-3.2%と、小幅ながらマイナスの伸びを示している。これは2013年以降続いている傾向である。

この統計データは実体より1年程度タイムラグをもって変化する傾向があるため、足元の実態を反映する来年のデータは改善に向かうかもしれない。

とは言え、日系金融機関の見方を聞いても、日本企業にはまだ2000年代前半のような積極的な投資拡大の勢いは見られていない。

日本以外のドイツ、韓国、フランス、英国などは年によってばらつきはあるが、相対的に積極的な投資姿勢を示している。

カギは長期ビジョンとイノベーションへのチャレンジ

多くの日本企業がチャンスが目の前にあるにもかかわらずチャレンジしない原因は何か?

1つの仮説は、日本企業、特に大企業経営者の判断力の不足、あるいはビジネスチャンスに臨んで機敏にチャレンジする決断力の不足である。日本の多くの経営者がチャレンジしない事例は中国市場のみならず、日本国内にもある。

2017年入り後、日本国内では労働需給の逼迫が一段と加速し、1980年代以来の人手不足の状況に達している。

それにもかかわらず多くの大企業では賃金をあまり上げようとしない。あるいは生産コストが上昇しても価格を引き上げず、顧客に対するサービス水準の引き下げによって対応しようとする企業が多い。

その理由は先行きに対する不安である。

しかし、昨年度は多くの企業が史上最高益を更新し、国際比較しても内部留保は厚く、財務体質は以前に比べて大幅に改善しているなど、チャレンジの条件は揃っている。

もちろん単純な値上げは顧客離れを招くが、製品・サービスのイノベーションによって付加価値を高めれば、価格引き上げも許容されるはずだ。しかし、そこにチャレンジする日本企業は少ない。

このように日本企業の企業行動は、中国市場でも日本国内でも、ビジネスチャンスを目の前にしながら判断と決断を先送りするという共通の特徴があるように見える。

副社長以下の役員は一般に社内での昇進・昇格が最も重要な目標である。その場合、大きなリスクを冒して社長を説得し、イノベーションによる大胆なチャレンジを主張するインセンティブは乏しい。

ほどほどのリスクの範囲内でチャレンジして自分が担当する業務分野の業績を安定的に拡大させることが最も望ましいと考えるのが普通だ。

しかし、それでは大きなビジネスチャンスをつかむことはできない。

一般に企業経営において、中長期の企業の発展とそのための将来ビジョンを真剣に考え、経営戦略を判断し、目標へのチャレンジを最終決断する存在は社長だけである。

副社長以下は助言はできても、社長に代わって判断し決断することはできない。判断・決断を下さない社長に強く反対すれば、自分自身が役員の地位を失う可能性が高い。

つまり、中長期の経営ビジョンを構築し、その実現に必要なイノベーションにチャレンジし、企業業績を大きく伸ばすための判断と決断ができるのは社長だけである。

最近の中国市場や日本国内における日本企業の行動を見ると、この社長のリーダーシップが不十分であるように見える。

社長が大きな決断を下すためには、最前線の状況を自分の目で見て自分の頭で判断することが必要である。しかし、多くの大企業において、社長自身が中国市場の最前線に足を運ぶことは少ない。

一般的には幹部層から上がってくる見方に頼っている。これでは自ら中長期のビジョンを描き、チャレンジを伴う大胆な最終決断を下すことは難しい。

社長の任期が数年程度の大企業のサラリーマン社長の場合、社長になる前の役員の時代まではそうした判断や決断を迫られることが少ないため、社長になって急にそれを求められても、決断できない場合が多いとの見方をよく耳にする。

そうであるとすれば、その壁を突破できる可能性が高いのは創業者社長、あるいは社長就任期間の長い中興の祖のような社長である。

また、中堅・中小企業の社長にはそういうタイプが多いはずである。しかし、サラリーマン社長でも本人の高い志と勇気で突破することは可能である。

日本国内においても中国市場においても、そうした実力派社長の判断力と決断力によるチャレンジに期待したい。それが日本経済の活力復活の原動力となる。