年始早々、中国の株価大幅下落が世界中を動揺させた。2015年央以降、中国の為替・株式市場の混乱が世界の金融市場の混乱を招く事態が繰り返されている。

その背景は、第1に、中国経済のプレゼンスが巨大化し、世界経済を大きく左右するため、中国の経済指標や金融・為替市場の小さな動きでも世界中の注目を集めるためである。

中国以外のBRICS(ブラジル、ロシア、インド、中国、南アフリカ)諸国やアセアン(東南アジア諸国連合=ASEAN)など他の発展途上国で同様の金融市場の混乱が生じたとしても、これほど世界の金融市場は動揺しないはずである。

第2に、中国政府が市場との対話に不慣れであるほか、政策運営の透明性が不十分であるため、不必要な憶測を招くことである。

本年初の株価大幅下落は、昨年6月の株価暴落を食い止めるために政府が国有企業などに対して株式を買い支えることを命じたことが発端である。

政府は国有企業などに対して半年間は売らずに残高を維持するよう指示し、その期限が1月8日に来るため、大量の株式売却による株価の下落を予想した市場参加者がその前に売り逃げようとするのは予想されていた。

株式市場が以前の安定した状態を取り戻していないことは明らかだったことを考慮すれば、昨年12月前半などもっと早い段階で買い支えのために保有している株式の売却解禁時期を延期すべきだった。

これも中国政府が市場との対話に不慣れであることを示した事例である。

第3に、先進国のメディア関係者やエコノミストの中国経済および金融・為替市場に対する理解が不十分であるため事実を誤認することが多いことである。

中国経済を報道する記者の多くは、政治の影響、独特な行政・経済制度等の仕組み、経済・産業構造、地理的特徴、経済政策運営の特色など、中国経済に関わる制度や特殊事情に幅広く精通している。いわば中国の専門家である。

ただ、その多くは国際部あるいは社会部出身であるため、日銀クラブやFRB(米連邦準備理事会)ウォッチャーなどの経験を通じて、金融・為替市場の動向や中央銀行の市場との対話のあり方などに精通した記者は極めて少ない。

昨年中国の金融・為替市場が混乱した原因は、金融当局をはじめとする中国政府が市場との対話に慣れていなかったことであるが、もしそれを報道した記者が金融当局などの意図を的確に類推し、実体経済への影響も限定的であることなどを正確に分かりやすく報道していれば、市場参加者がこれほど動揺することはなかった。

しかし、残念ながら、日本のみならず欧米諸国の主要メディアを含め、市場参加者にそうした事実をきちんと伝えるメディアがほとんど存在していない。

多くのメディアやエコノミストは中国の為替・株式市場の混乱を中国の実体経済そのものの混乱を反映している現象と捉え、そのように説明した。そのために世界中の市場参加者は中国の金融・為替市場の混乱を中国経済そのものの不安定性を反映していると誤解した。これが世界の金融・為替市場の混乱を招く要因となった。

もし日米欧の一定数の有力なエコノミストや政府関係者などが中国政府の金融当局や経済政策担当部門、あるいは中国政府の政策運営に精通した優秀な中国人エコノミストと中国語で直接対話することができれば、メディアの誤報をすぐに見破り、市場関係者の誤解を修正することができる。

しかし、実際にはそうした能力を持つエコノミストはごく少数しか存在しないため、メディアの誤報が事実であると信じられてしまう状況が続いている。

中国政府が市場との対話能力を向上させるには時間と経験の積み重ねを要する。また、中国経済を報道する記者の多くが金融・為替市場の実態を理解する専門知識を身に着け、金融当局等の市場との対話に示された意図を見抜けるようになるにもやはり時間を要する。

すなわち、上記の3つの要因は、今後1、2年はいずれも変化しない、あるいは解決されないと考えられる。

その点を考慮すれば、しばらくの間は、中国政府の市場との対話の不慣れによる中国市場の混乱に端を発し、メディアが政策意図や実体経済への影響を誤解して中国経済悲観論を強調し、世界中の市場参加者がそれを信じて振り回され、金融・為替市場が混乱するという現象が繰り返される可能性が高い。

2.経済は緩やかな減速が続くが安定は保持

中国経済は緩やかに減速している。原因は重化学工業を中心とする製造業の過剰設備の削減と地方の3~4級都市の不良債権化した不動産在庫の処理である。

これらの措置は、習近平政権が経済政策運営の基軸としている「新常態」=ニューノーマルの方針に基づくものである。

本年の経済政策運営の基本方針を示した中央経済工作会議(2015年12月18~21日)の決定においてもこの方針が強調されている。過剰設備の削減および不良債権化した不動産在庫の処理はいずれも今後2~3年、長ければ5年くらいの時間を要する。

したがって、当面は製造業を中心に生産、投資の停滞が続く。一方、サービス産業は都市化の進展を追い風に急速な発展を続けている。

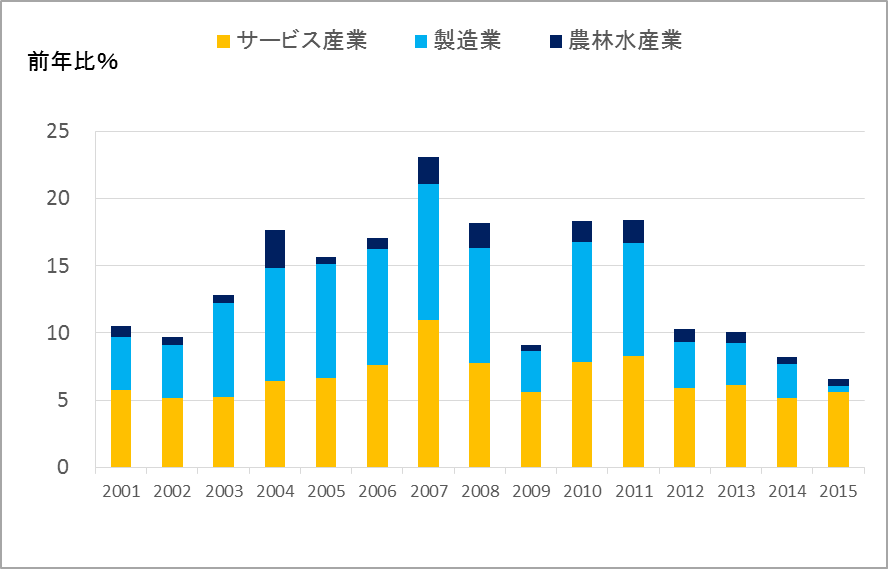

2015年1~9月の中国経済の名目成長率を押し上げた要因を見ると、6.6%の成長率のうち5.6%がサービス産業で、製造業と農林水産業はそれぞれ0.5%を占めるに過ぎず、成長率押し上げ要因のほとんどがサービス産業である(図表1参照)。

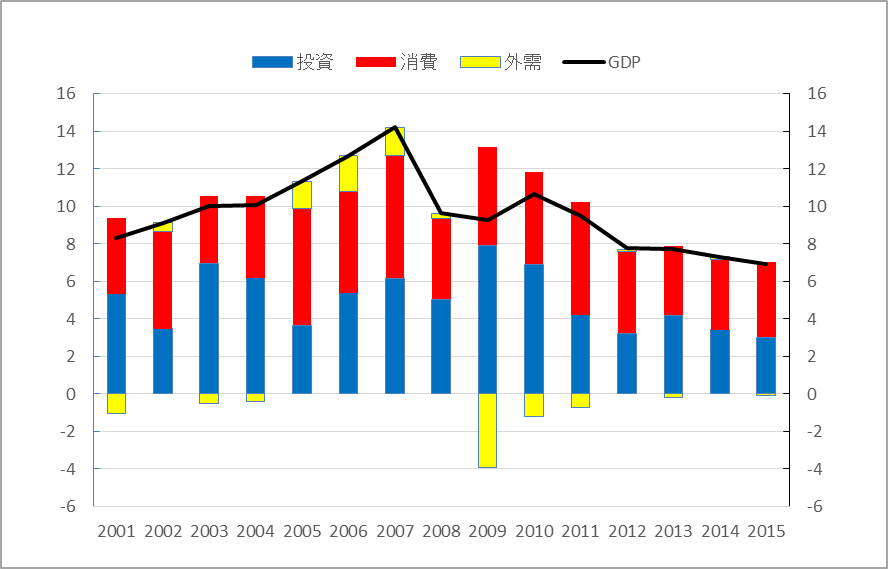

中国経済は設備投資の低下が続くため、 成長率は緩やかな低下傾向が続くが、急速なサービス化の進展により雇用が確保され、所得が上昇し、消費が堅調を維持している。

それが経済成長のけん引役となって安定成長を保持している。中国経済の成長モデルは輸出・投資主導型から消費主導型へと移行したのである(図表2参照)。

この間、物価も安定しているため、仮に失速リスクが高まれば、金融・財政両面から強力な景気刺激策を打ち出しても、すぐにインフレを招く心配がないため、政策発動余地が大きい。

このため今後2、3年は景気失速リスクが極めて小さい。

一部に前年比+1%台後半で推移する消費者物価の安定をデフレと見る見方もあるが、都市部において新規雇用の安定的な増加が続いており、有効求人倍率が過去最高水準の1.1近傍で安定している状況を見れば、現状がデフレではないことは明らかである。

(資料:CEIC)

(資料:CEIC)

3.年初の市場に何が起きたのか

年始早々の中国株価暴落の引き金となったのは、製造業PMI(Purchasing Manager's Index=購買担当者景気指数)が下落し、これが市場参加者の予想外だったためであると言われている。

しかし、中国政府が鉄鋼、造船、石油化学等重化学工業を中心に製造業の過剰設備削減を強力に推進していることを考えれば、製造業の指標が弱いのは当然である。

この傾向は足許のみならず、今後3~5年続く可能性が高い。そう考えれば、これが株価暴落の主因だったとは考えにくい。

本当の株価下落原因は株の売却制限が1月8日に解除される予定だったのに対して、中国政府が市場の不安を解消する措置を採らなかったことにあると考えられる。

昨年6月中旬以降、株価が暴落した後、政府の命令で国有企業と証券会社が大量の資金を投入し買い支えたため上海総合指数は3000近傍で下げ止まった。本来であれば2700くらいまで落ちてもおかしくなかった。

通常はオーバーシュートするのでさらに下値もあり得る。その後株価はいったん3500まで回復したが、それを支える経済実体は見当たらない。

以上のように、製造業PMIも株価もいわば下落して当然の状況だったわけであり、これを大騒ぎする合理的な理由は見当たらない。

この間、人民元レートが元安に向かっていることが世界の為替・株式市場の混乱の火に油を注いでいるように見える。

2014年6月から2015年7月にかけての約1年間に人民元が実質実効レートで15%も切り上がったこと、および最近の輸出の減少を見れば元安も当然の動きであるように思われる。

昨年12月の米国の金利引き上げ後、日本円はドルに対して切り上がっているが、他通貨の多くは対ドルで切り下がっている。このため、もし人民元が対ドルレートを維持すれば、他通貨に対してさらに切り上がる。それは中国の輸出競争力を一段と低下させ、人民元の売り圧力を増大させる。

2014年以降、人民元の売り圧力が強まり、中国人民銀行は為替市場で人民元を買い支えてきた。一般に為替介入は短期的なスムージングオペレーションは有効であるが、市場参加者の期待に逆らって為替相場の水準訂正を狙う介入は成功しないというのは市場の常識である。

昨夏の為替レートの基準値算定方式の改革は、市場実勢に逆らわずに為替レートをより柔軟に変動させる仕組みを導入することが目的だった。しかし、その改革が人民元安期待を増幅させることとなった。

一段と強まった市場の元売り圧力に対して、中国人民銀行は元買いドル売り介入によって人民元を買い支えた。その結果、外貨準備は減少し、昨年8月、11月、12月はいずれも1か月で1000億ドル前後も外貨準備が減少した。

2014年央には約4兆ドルだった外貨準備が15年末には3.3兆ドルまで減少した。11月以降の減少ペースが続くと、本年3月末には3兆ドルを割る可能性もある。これは為替介入による元安阻止が限界に近づいていることを示している。

4.今後の展開

こうした根強い元安期待に基づく元売り圧力の状況から脱するには、輸出が急回復し、市場の期待が元高方向に転じることが1つの条件である。しかし、最近の輸出動向から見て、そのような好ましい変化が生じる可能性は高くないように思われる。

引き続き輸出が回復しない場合、もう1つの打開策は、市場の期待に逆らわず、急激な変化を避けながら、一定程度の元安を容認することである。

その場合の懸念材料は米国政府の反応である。

日本政府も1980年代から90年代にかけて米国政府の外圧に苦しみ、急激な円高を迫られ、それが間接的な要因となって、バブル経済の形成と崩壊により強かった経済力を失った経験を持つ。現在の中国も類似の圧力に苦しめられているように見える。

ただし、日米同盟の枠組みの下、自国の防衛を米国の核抑止力に依存していた日本と異なり、中国は米国からの圧力に対して日本より大きな自由度を持っている。また、米国の覇権国としての影響力も1990年代に比べると相対的に低下している。

もし中国が現在の管理フロート制の下で人民元を大幅に切り下げる場合、米国議会から厳しい批判を受け、為替操作国の認定を受ける可能性がある。

今年は大統領選挙キャンペーンが本格化するなか、南沙諸島の問題やサイバー攻撃に関する対中批判が強調され、米国内の反中感情がとくに高まっているため、議会が中国に対して厳しい制裁を要求する懸念が強い。

中国政府がそうした制裁を回避するには、管理フロート制を放棄し、一気に変動相場制へと移行する方法がある。

これは為替自由化政策であるため、米国議会といえども、批判することは難しい。この場合には市場の期待通りに大幅な元安に触れることが予想されるため、元安の幅は管理フロート下の元安以上に大きくなる可能性が高い。そうなれば世界の金融・為替市場の混乱はさらに大きくなる。

中国は今年、G20の議長国として会議の成功を目指しており、会議開催前に変動相場制に移行し、世界の金融市場を混乱させることは回避したいと考えるはずである。その点を考慮すれば、変動相場制への移行はG20終了後にしたいと考えるかもしれない。

このように今年の金融市場は人民元レートが波乱要因となる可能性がある。

たとえそうなったとしても、中国経済の安定は続くであろう。大幅な人民元安が実現すれば、一定のタイムラグを経て中国の輸出の減少に歯止めがかかると考えられる。それが中国の成長率保持に寄与するため、中国経済に関する不安材料は緩和される。

短期的にはアジア諸国の通貨は人民元安に伴って不安定化する可能性が予想されている。しかし、中国経済の安定保持が改めて確認されれば、アジア経済も落ち着きを取り戻すはずである。

以上のように当面は波乱含みの中国金融市場であるが、それだけに中国政府には市場との対話のスキルの向上が求められる。同時にメディアやエコノミストも中国経済に対する理解を深め、事実誤認に基づく報道や情報発信を改めることが必要である。

そして、市場参加者は、信頼できる情報源を見極めて、中国経済の理解不足に基づく誤った情報に振り回されないように注意することが重要である。