メディア掲載 グローバルエコノミー 2012.05.08

超大量多様な経済データの実証分析から金融市場を捉える試み

ウォール・ストリート・ジャーナル 日本版 「Sybase 金融コラム」 に掲載(2012年4月5日付)

海外のヘッジファンドでは、資産運用のため、さらなるアルゴリズムトレード等の強化を進めている。より多くの収益機会を獲得するという狙いのもと、 膨大な過去のティックデータだけでなく、損益計算書やニュースフィードも取り込んだシミュレーションや統計分析、パターン分析などから、潜在的 かつ微かな利益機会のシグナルを感知する動きを拡大させている。この背景には、大量の金融データを用いて、何百回何千回もの分析を高速で行い、「何か」の傾向を分析しているようだ。

本コラムは「損失回避と収益向上のための取引戦略のあり方」を命題として、大量データの分析で一体何ができるのか、またデータを分析することで、どんな傾向が見えてくるのかを日本で膨大な経済データを分析している物理学者、キヤノングローバル戦略研究所の大西立顕主任研究員にお話をお伺いした。 (前回はこちら)

どういったデータを分析しているのですか?

現在は、EBS社の円ドル為替レートのティックデータを使っています。

EBS社は市場で取引されているデータの95%以上のシェアを持っており、円ドル為替レートのデータであればEBS社のデータを使えば世界中で行われている取引のほとんどを網羅することができます。ユーロドルやユーロ円についても分析していますが、主には円ドルを分析しており、期間は1998年から2010年の13年間分で、0.25秒から1秒の時間解像度です。データ数としては約三千万のティックデータを分析しています。

現在、研究されている株式市場とは異なる外国為替市場の面白いところは?

株式市場は9時からはじまり昼休みを挟んで15時までですが、外国為替市場は夜中も取引が行われるので、価格は24時間動いています。土曜日、日曜日はほとんど取引がないので、価格もあまり動かないのですが、平日の5日間は連続して価格が動いている状態なので、常に連続したデータになっており、物理学の対象としては「よういドン」でスタートして、止まるようなところがあると、どうしても非定常性が強くなってしまうので、株式市場は非常に分析しにくい事情があります。しかし、為替は非常に連続性がありますので、分析がある程度しやすくなります。

金融データでどのような研究をされていますか?

1. 価格変動の相関の非定常性

連検定という符号列の時系列相関を使用し、価格の上がり下がりの相関の強さをZ値として計算しました。Z値が0の場合は「ランダム」、プラスの場合は「連続」、マイナスの場合は「交互」に出現しやすい傾向を示します。週ごとに計算した結果を縦軸Z値、横軸を週次の時刻として2000年から2010年までについて、5ティックごと、20ティックごと、1500ティックごとと、いくつかのティックの間隔をとって変動をみたときに価格が上がったか下がったかを調べていきます。

まずは1,500ティック間隔の傾向としては、10年間のどの週についてもZ値が0となっています。つまり、1,500ティックという時間間隔で見れば、価格の上がり下がりはほぼランダムになっている、つまり、無相関になっているということを示しています。これは金融工学や経済学とも一致している結果になっています。

次に、5ティック間隔、約10秒間隔で見ていきますと、どの時期もマイナスの値になっており、交互につきやすい性質があります。こちらも経済学ではすでに知られている性質になります。面白いのは、その間の20ティック間隔は時間で2-3分になるのですが、時期によってはプラス、時期によってはマイナスになりやすい性質があるということがいえます。2008年のリーマンショックの時期には、プラスにもマイナスにも振れており、マーケットの状態が激しく変化していることが読み取れます。この数十ティック間隔でみた場合は、時期に依存してZ値の値が大きく変化しており、市場にはとても非定常な性質があり、かつ、価格変動はランダムウォークから大きく外れていることを示しています。全体の結果をみていますと、要するに価格変動の性質は時間スケールによって違っていて、長い時間でみれば確かにランダムウォークなのですが、数分という時間で見るとと実はそうでもなく、統計的有意な時系列相関があるということが分かります。

この数十ティック間隔の時系列相関を一日ごとにさらに詳しく調べてみますと、たとえば2007年2月27日の上海ショック、2007年8月9日のパリバ・ショック、2008年3月16日のベア・スターンズ危機、2008年9-10月のリーマンショック等のニュースやイベントに対応して相関の強さが大きく変化しており、市場の状況を反応して価格の変動特性が変化している様子が捕えられています。これらのことから、次にどのようなモデルが考えられるかという研究になっていきます。

2. 通貨間や銘柄間の相関

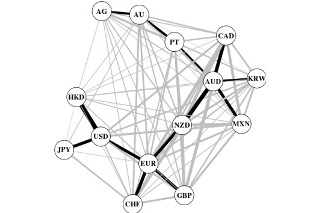

複数時系列の連動性について、たとえばオーストラリアドルとニュージーランドドルの価格変動を比較してみると、とても連動している時期があります。また、オーストラリアドルと米ドルを比較してみると、逆方向に動いてみえるときもあります。このように、価格時系列は同じ方向や逆方向に連動して動くことがあるので、そういったものを調べています。こういった相関の強さというものは、統計学の手法を用いて相関係数で計算することができます。

この相関係数を使って、2つの通貨の間の距離を求めることができます。同じように動いたら距離が近く、たとえば、オーストラリアドルとニュージーランドドルだったら距離が近く、逆の場合のオーストラリアドルと米ドルであれば距離が遠くなるように定義されています。そして、2つの通貨の距離からネットワークを作ることができます。これには色々な方法があるのですが、ここでは経済物理の研究者がよく使う「最小木」という方法を用います。この方法では、距離が近い順にペアを線で結び、距離の総和が最小となる木構造を作ります。こうすることによって、通貨間の連動性を表現する図を作成することが可能になります。

2008年から2011年の一日ごとの価格変動について調べてみると、主要通貨のドルとユーロに加えてオーストラリアドルも変動の中心的な役割をしていて、さらに地理的に近い国の通貨が連動しやすい構造を持っていることがわかります。

通貨間の相関を表すネットワーク

※黒線が最小木を表わす。線の太さは相関の強さを表わし、強いほど太く、弱いほど細い。

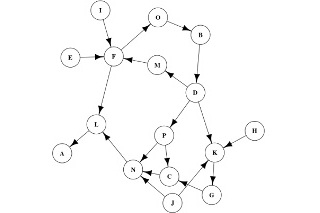

このような通貨間に単に線を引くだけでなく、さらにドルが円に対して、影響を与えているのか、あるいは円がドルに影響を与えているのかという方向をつけることもできます。これは、異なる時刻の相関(異時刻相関)を計算することで、どちらからどちらへの相関が強いのかを調べることで分かります。株式市場の株価についてもこのような分析をすることができ、どの銘柄からどの銘柄に影響を与えているかということを矢印で書いたネットワークを作ることができます。

こういう計算はたいへんなので、経済学者はやろうとしないのですが、ディーラーやトレーダーはこれまでの経験から、このように影響しているだろうと想像しながら取引をしているのではと思います。たとえば、この銘柄がこう動いた後には、次にこの銘柄がこう動くだろう、そしてこの銘柄が上がるだろうと考えているのだと思いますが、このようなことがデータからきっちりと定量的に言うことができれば、メリットになると思います。価格の日中変動のデータだけからでも同じ分析はできるので、こういった図は一日ごとでも描くこともできます。その日の相場状況に応じてネットワークの構造は毎日変化しますので、日々のマーケットの状況の変化を捉えるためにも非常にメリットがあると感じています。

銘柄間の相関を表わす方向つきネットワーク

数理科学と経済学の知見を融合することで、経済現象のメカニズムを解明し、現実的な理論を構築することができます。これにより、迅速かつ正確に経済の実態を把握し、効果的な制度や政策の提言に生かすことが期待されています。

本コラムは「損失回避と収益向上のための取引戦略のあり方」を命題として、大量データの分析で一体何ができるのか、またデータを分析することで、どんな傾向が見えてくるのかを日本で膨大な経済データを分析している物理学者、キヤノングローバル戦略研究所の大西立顕主任研究員にお話をお伺いした。 (前回はこちら)

どういったデータを分析しているのですか?

現在は、EBS社の円ドル為替レートのティックデータを使っています。

EBS社は市場で取引されているデータの95%以上のシェアを持っており、円ドル為替レートのデータであればEBS社のデータを使えば世界中で行われている取引のほとんどを網羅することができます。ユーロドルやユーロ円についても分析していますが、主には円ドルを分析しており、期間は1998年から2010年の13年間分で、0.25秒から1秒の時間解像度です。データ数としては約三千万のティックデータを分析しています。

現在、研究されている株式市場とは異なる外国為替市場の面白いところは?

株式市場は9時からはじまり昼休みを挟んで15時までですが、外国為替市場は夜中も取引が行われるので、価格は24時間動いています。土曜日、日曜日はほとんど取引がないので、価格もあまり動かないのですが、平日の5日間は連続して価格が動いている状態なので、常に連続したデータになっており、物理学の対象としては「よういドン」でスタートして、止まるようなところがあると、どうしても非定常性が強くなってしまうので、株式市場は非常に分析しにくい事情があります。しかし、為替は非常に連続性がありますので、分析がある程度しやすくなります。

金融データでどのような研究をされていますか?

1. 価格変動の相関の非定常性

連検定という符号列の時系列相関を使用し、価格の上がり下がりの相関の強さをZ値として計算しました。Z値が0の場合は「ランダム」、プラスの場合は「連続」、マイナスの場合は「交互」に出現しやすい傾向を示します。週ごとに計算した結果を縦軸Z値、横軸を週次の時刻として2000年から2010年までについて、5ティックごと、20ティックごと、1500ティックごとと、いくつかのティックの間隔をとって変動をみたときに価格が上がったか下がったかを調べていきます。

まずは1,500ティック間隔の傾向としては、10年間のどの週についてもZ値が0となっています。つまり、1,500ティックという時間間隔で見れば、価格の上がり下がりはほぼランダムになっている、つまり、無相関になっているということを示しています。これは金融工学や経済学とも一致している結果になっています。

次に、5ティック間隔、約10秒間隔で見ていきますと、どの時期もマイナスの値になっており、交互につきやすい性質があります。こちらも経済学ではすでに知られている性質になります。面白いのは、その間の20ティック間隔は時間で2-3分になるのですが、時期によってはプラス、時期によってはマイナスになりやすい性質があるということがいえます。2008年のリーマンショックの時期には、プラスにもマイナスにも振れており、マーケットの状態が激しく変化していることが読み取れます。この数十ティック間隔でみた場合は、時期に依存してZ値の値が大きく変化しており、市場にはとても非定常な性質があり、かつ、価格変動はランダムウォークから大きく外れていることを示しています。全体の結果をみていますと、要するに価格変動の性質は時間スケールによって違っていて、長い時間でみれば確かにランダムウォークなのですが、数分という時間で見るとと実はそうでもなく、統計的有意な時系列相関があるということが分かります。

この数十ティック間隔の時系列相関を一日ごとにさらに詳しく調べてみますと、たとえば2007年2月27日の上海ショック、2007年8月9日のパリバ・ショック、2008年3月16日のベア・スターンズ危機、2008年9-10月のリーマンショック等のニュースやイベントに対応して相関の強さが大きく変化しており、市場の状況を反応して価格の変動特性が変化している様子が捕えられています。これらのことから、次にどのようなモデルが考えられるかという研究になっていきます。

2. 通貨間や銘柄間の相関

複数時系列の連動性について、たとえばオーストラリアドルとニュージーランドドルの価格変動を比較してみると、とても連動している時期があります。また、オーストラリアドルと米ドルを比較してみると、逆方向に動いてみえるときもあります。このように、価格時系列は同じ方向や逆方向に連動して動くことがあるので、そういったものを調べています。こういった相関の強さというものは、統計学の手法を用いて相関係数で計算することができます。

この相関係数を使って、2つの通貨の間の距離を求めることができます。同じように動いたら距離が近く、たとえば、オーストラリアドルとニュージーランドドルだったら距離が近く、逆の場合のオーストラリアドルと米ドルであれば距離が遠くなるように定義されています。そして、2つの通貨の距離からネットワークを作ることができます。これには色々な方法があるのですが、ここでは経済物理の研究者がよく使う「最小木」という方法を用います。この方法では、距離が近い順にペアを線で結び、距離の総和が最小となる木構造を作ります。こうすることによって、通貨間の連動性を表現する図を作成することが可能になります。

2008年から2011年の一日ごとの価格変動について調べてみると、主要通貨のドルとユーロに加えてオーストラリアドルも変動の中心的な役割をしていて、さらに地理的に近い国の通貨が連動しやすい構造を持っていることがわかります。

通貨間の相関を表すネットワーク

※黒線が最小木を表わす。線の太さは相関の強さを表わし、強いほど太く、弱いほど細い。

このような通貨間に単に線を引くだけでなく、さらにドルが円に対して、影響を与えているのか、あるいは円がドルに影響を与えているのかという方向をつけることもできます。これは、異なる時刻の相関(異時刻相関)を計算することで、どちらからどちらへの相関が強いのかを調べることで分かります。株式市場の株価についてもこのような分析をすることができ、どの銘柄からどの銘柄に影響を与えているかということを矢印で書いたネットワークを作ることができます。

こういう計算はたいへんなので、経済学者はやろうとしないのですが、ディーラーやトレーダーはこれまでの経験から、このように影響しているだろうと想像しながら取引をしているのではと思います。たとえば、この銘柄がこう動いた後には、次にこの銘柄がこう動くだろう、そしてこの銘柄が上がるだろうと考えているのだと思いますが、このようなことがデータからきっちりと定量的に言うことができれば、メリットになると思います。価格の日中変動のデータだけからでも同じ分析はできるので、こういった図は一日ごとでも描くこともできます。その日の相場状況に応じてネットワークの構造は毎日変化しますので、日々のマーケットの状況の変化を捉えるためにも非常にメリットがあると感じています。

銘柄間の相関を表わす方向つきネットワーク

数理科学と経済学の知見を融合することで、経済現象のメカニズムを解明し、現実的な理論を構築することができます。これにより、迅速かつ正確に経済の実態を把握し、効果的な制度や政策の提言に生かすことが期待されています。