メディア掲載 財政・社会保障制度 2012.02.08

効率化を図って徴収力を高める!

はじめに

周知のとおり、自治体は地方税のみならず国民健康保険料や介護保険料、保育料、住宅使用料など多くの公金を徴収している。本稿は地方自治体のこれらの公金徴収をどのようにしたらより効率化できるかを検討することを目的とする。

日本をとりまく財政状況は相変わらず厳しい。平成20年に起きたリーマンショックを契機とした世界同時不況のあおりを受け、日本の景気にも影響し国の税収が落ち込んでいる。税収よりも国債発行額が上回るというねじれた財政となり、国の長期債務残高は690兆円を超え、国と地方を合わせた、いわゆる国の借金は890兆円にも及ぶ。今年は、昨年の東日本大震災や夏の大雨の影響、また、タイの洪水によるサプライチェーンのダメージなどにより一層厳しい財政状況が予想される。平成22年のG20で、先進国は平成25年までに財政赤字を半減することが宣言されたが、日本は例外扱いされている。それだけ財政赤字が大きいことが国内外で認識されていることを示している。

一方、自治体の財政状況をみてみると、自治体自体の借金は横ばいであるが、不交付団体を除く自治体は多かれ少なかれ地方交付税に依存しており、国の財政に大きく影響を受けかねない。税源移譲で税収のパイは拡大したが、地方税の滞納、特に個人住民税の滞納が増えている。国民健康保険料や介護保険料、保育料、住宅使用料などの未収金も多額になっている。

このような経済・社会の状況で公金徴収を行うには、あらゆる手段を使って効率的に確実な徴収を行うしかない。多額の税滞納や未収金は財政を悪化させるだけでなく、納付をきちんと行っている住民に対しても不公平を生じさせている。このまま不公平な状態が続けば、住民がモラルハザードを起こし、徴収事務自体への支障が出てくることも懸念される。

先に述べたように、個人住民税の滞納が増えたということは、何らかの理由で、生活者である住民の生活が変化したとみることができる。そうであれば、国民健康保険料や介護保険料、保育料、住宅使用料なども同時に滞納している可能性は高い。納税者やサービス利用者である住民の収入は限られている。いかに効率的に確実に自立した徴収ができるかがカギである。

一. 国と地方の財政状況

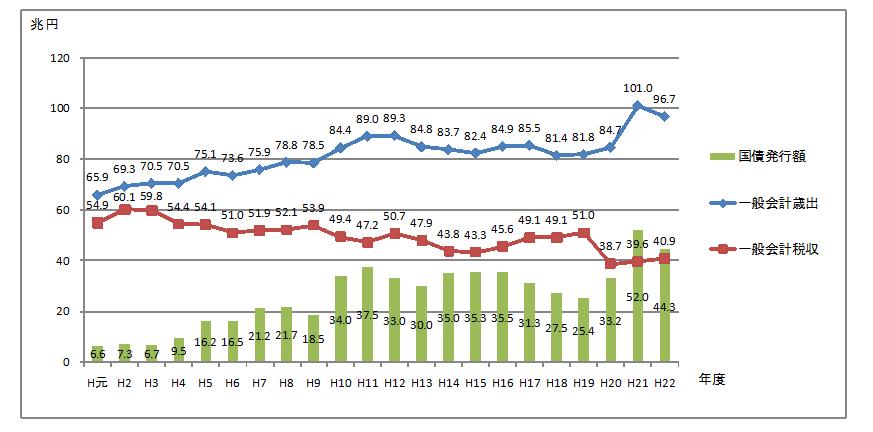

国の財政をみると、この10年ほど歳出に比べて、税収が半分程度になっており、平成21年度以降は国債発行額のほうが税収を上回っている(図1)。これは非常にいびつな形である。バブルがはじける前の税収は歳出の大部分を占めていた。国債もほとんどが建設国債で赤字国債の発行額はそれほど多くはなかった。しかし、バブルがはじけて、平成10年度以降赤字国債の額は年々増え、今では国債発行に占める赤字国債の割合が7割程度まで膨らみ、平成21年度以降、税収と国債の割合が逆転した。家計に置き換えてみれば、収入の倍以上を消費し、その補填に借金を重ねているという実に恐ろしい状態で、普通では考えられない。返す見込みもなく雪だるま式に増えるのだから、国の長期債務残高が690兆円と右肩上がり増えるのも納得という状況である。

【図1】 国の財政状況の推移

出所:財務省ホームページ

出所:財務省ホームページ

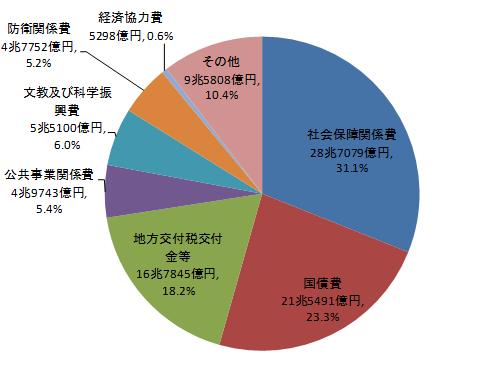

歳出の内訳(平成23年度予算)をみると、国の予算の18%は不交付団体を除いた多くの自治体が財政として期待している地方交付税交付金であり、国債費が2割以上を占め、国が自由に使えるお金は6割程度しか残らない(図2)。地方税の税収規模は毎年30兆円台を推移しており、一般的に安定していると言われているが、地方税収の規模は毎年安定していたとしても、地方交付税の財源である国の財政がこのようにいびつな形で、しかも赤字国債に依存している危うい状態の上に地方自治体の財政がのっかっているというのは認識したほうがよい。状況認識をした上で、自立した自治体運営を行えるよう、これまで以上に財源となる公金徴収を効率よく確実に行う必要がある。次節以降で効率的な徴収方法について検討する。

【図2】 国の一般会計歳出(平成23年度)

出所:財務省ホームページ

二. 徴収の効率化を図るとは

徴収の効率化を図るとはどのようにすれば実現できるのだろうか。まずは「効率」の意味から考えてみたい。効率とは、投入した資源(ヒト・モノ・カネ・情報)を使って無駄なく確実に徴収することで、費用対効果を意識し、少ない資源で多額の徴収を目指すことである。徴収の効率化とはこれを実現することである。これを現実になぞらえてみると、既存の職員で、既存の場所も設備を使い、予算の範囲で、しかし持てる情報は共有し、フルに活用し、みんなの知恵を集めて工夫して徴収するということだろう。これが基本スタンスになる。

次にこれを実現するにはどうしたらよいか。職員はすでに存在している。場所も机も電話もパソコンもある。予算もある。基本的な情報もある。あとは、情報を整理し、足りない情報は収集し、創意工夫と庁内の協力で真摯に徴収をすればいい。やらなければならないことを確実に、できる工夫からやっていけばいい。では具体的にどうしたらいいのか検討していく。

三. 効率的な徴収方法

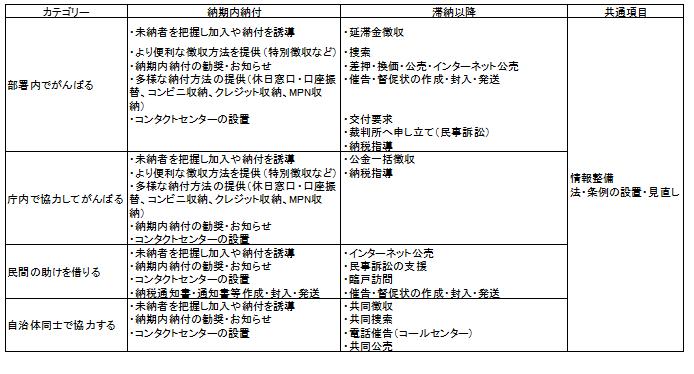

各自治体が自分たちの徴収方法を決める際の軸はプレーヤーと時間である。

プレーヤーとは、誰が(誰と)やるのかという視点である。部署内でがんばるのか、庁内で協力するのか、民間の力を借りるのか、自治体同士で協力し合うのか。どのパターンで徴収するのが効率的なのか考えることである。

もうひとつは時間軸である。強制執行の前と後で対応が大きく変わるので、わかりやすく言い変えて「納期内納付」と「滞納以降」に分けることとする。この2つの軸でどういうことができるか整理したものが表1である。

【表1】 行うべき徴収方法の考え方

出所:筆者作成

1. 部署内でがんばる

「部署内でがんばる」というのは、既存の組織の職員で徴収することを指す。多くの自治体がこの形を採っていることだろう。このパターンは納期内納付に力を入れることと、本当はやらなければならないのにやってこなかった延滞金徴収や捜索、私債権であれば裁判所へ申し立てるなどの業務を地道に行うことである。当たり前と思うかもしれないが、やらなかったことはないか、もっとやれることはないか、無駄な動きはないかといった点検はどこの自治体も必要である。納期内納付を増やすということは、住民が自ら動くことだから一番費用がかからない。住民税であれば特別徴収を増やすなど努力するところは残っているはずである。自治体の地域性に合わせて、コンビニ、クレジット、マルチペイメントネットワーク(MPN)による納付を提供することもよいだろう。コンビニ収納は44都道府県と378市区町村で、クレジット収納は8都道府県と18市区町村で、MPNは16都道府県と21市区町村で導入している。

また住民の自覚を促すには意識付けが何よりも大事で、何度もあらゆる形で納める自覚を持たせることである。

滞納以降については、すでに述べたように、とにかくやるべきことをしっかりやることである。税を例に説明すると、本税を払えば延滞金は免除するというケースもあるようであるが、それはそもそも法を準拠していないことになるだけでなく、他の住民との間で不公平を引き起こしている。捜索も同様である。やったことないから尻込みするのは分かるが、やらなければ始まらない。差押してもそのまま換価もせず放置すればそれは差押とはいえない。その他こまめに交付要求するなどやれることはたくさんある。私債権についても書類が多く手間はかかるが、辛抱強く確実に徴収する以外に方法はない。また、滞納者に再び滞納しないように、納税指導することも重要である。

このパターンを実行している自治体として長崎県平戸市税務課の事例を紹介する(表2)。

【表2】 平戸市の徴収実績 単位:円、件

出所:平戸市資料

平戸市は、延滞金徴収と捜索に力を入れて成果を出している。延滞金は、平成20年度から厳密に徴収するようになった。この結果、平成18年度は373件、金額にして92万円ほどだったが、平成20年度は1052件で、619万円となり、平成22年度は1,370件で1123万円を徴収し、平成18年度と比べると金額にして12倍も増えたことになる。延滞金の利率は14.6%と高いため、きちんと徴収するだけで徴収額が上がる。

捜索についても、平成19年度までは行っていなかったが、平成20年度に19件、平成21年度に70件、平成22年度に95件と精力的に行った結果、大きな効果が出ている。平成20年度以降、滞納繰越が件数、金額ともに減っており、平成18年度の3万1275件、6億3000万円から、平成22年度には1万8742件、3億9688万円と、約4割も減っている。

滞納処分額も、平成18年度の1億1554万円から、平成22年度には4億6368万円と4倍にも増えている。差押も、平成18年度の178件から1414件と10倍近くも増加しており、なかでも債権のウェイトが大きい。このような、積極的な滞納整理・滞納処分の活動により、不納欠損額は平成20年度をピークに下がり続けている。

また、平戸市は滞納者が再び滞納することを防止するために、滞納者が希望した場合に限り、ファイナンシャルプランナーを紹介している。これは、滞納者が希望し、同意書提出後に平戸市がファイナンシャルプランナーを紹介するという仕組みである。ファイナンシャルプランナーは、平戸市と守秘義務契約を結んで、滞納者の相談にのり、必要に応じて具体的なライフプランなども提供している。

2. 庁内で協力してがんばる

「庁内で協力してがんばる」というのは、公金徴収を行っている部署が情報交換したり、協力して徴収したり、あるいは一括徴収したりすることを指す。

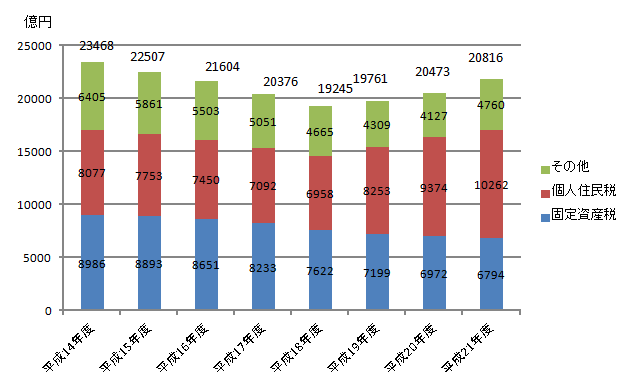

周知のとおり自治体の公金滞納額は大きい。平成21年度の地方税の滞納額は2兆816億円である。保育料(平成18年度)は83億円、公営住宅家賃(平成17年度)は636億円、給食費(平成21年度)は22億円、公立病院医療費(平成21年度)は6229億円も滞納がある。

地方税のうち個人住民税の滞納だけが増加している(図3)。個人住民税の滞納が増えたということは、何らかの理由で、生活者である住民の生活が変化したとみることができる。国民健康保険料や介護保険料、保育料、住宅使用料なども併せて滞納している可能性が高い。複数滞納している場合は、各担当課が別々に徴収するよりも、まとめて徴収した方が効率的ということもある。このように、滞納になった税・料を一括して徴収することを「公金一括徴収」という。公金一括徴収はすでに1都道府県、441市区町村で導入している。

しかし、公金は公債権・私債権や自立執行権の有無で4パターンに分かれ、それぞれに徴収方法が異なる上に守秘義務やデータ保存の媒体(ITシステムや紙)の違いなどによって、完全な公金一括徴収は実現しにくいのが現状で、どの自治体も自分のたちのやれる範囲から工夫して行っているのが実情である。本来の公金一括徴収というのは、徴収を見据えて、賦課や料金徴収、貸付の段階から納税者や世帯で括り、徴収を行うことであると筆者は考える。また、公債権・私債権や自立執行権の有無の区分や守秘義務の考え方なども見直した方がよいと考えている。住宅使用料や貸付金は私債権であるが、住民の税金や公債で建てた住宅であることは間違いないし、貸付金の原資も税金がベースである。ならば公債権にしてもいいのではないかというのが筆者の考えである。守秘義務も庁内で扱うならば部署間をまたいでもかまわないし、そもそも滞納者であるのだから徴収のために情報連携するのは当たり前ではないかと考えている。このような課題はあるが、自治体債権に公金一括徴収は有効である。

【図3】 地方税の滞納残高(累積)の推移

出所:総務省ホームページ

3. 民間の力を借りる

「民間の力を借りる」とは、インターネット公売や電話や臨戸訪問による自主納付、納税通知書などの通知書や催告・督促状の作成・封入・発送業務などを指す。インターネット公売は39都道府県と388市区町村、電話による自主納付は10都道府県と71市区町村、臨戸訪問は11市区町村、納税通知書の作成業務は46都道府県と1034市区町村、催告・督促状の作成業務は44都道府県と484市区町村とすでに多くの自治体が民間の力を借りている。

民間の力を借りるのは、民間に頼んだ方が効率的な場合である。つまり民間に頼んだ方が、費用が安く効果がでる場合である。たしかに民間の方がノウハウを持っていることも多い。筆者は民間に委託することは大いに結構だと考える。しかし主体はあくまで自治体であるということは忘れてはならず、自治体でできることは率先してやるべきである。最近では債権回収を弁護士に委託する事例も一部出ているが、住民の税金を使って委託しているのだから費用対効果はきちんとみて競争のもと適正価格で委託するべきである。

4. 自治体同士で協力する

「自治体同士で協力する」とは、自治体を越えて複数の自治体で協力し広域的に徴収することを指す。具体例としては、一部事務組合や広域連合、任意組織などの組織を作る共同徴収や新たな組織を作らずに共同で捜索したり公売したりすることや共同のコンタクトセンターもこれに入る。

共同徴収を行っている一部事務組合は21団体、広域連合は4団体、任意組織は13団体である。共同徴収を行う理由としては、自治体により事情はさまざまであるが、概ね2つに分けられる。ひとつは、これ以上自力で徴収を行うには現在の状況では難しいため、打開策として自発的に自治体同士が協力しあって徴収するという理由である。これは、昭和30年代からはじまった従来からの共同徴収の主な理由である。もうひとつはここ2~3年の共同徴収が増えた理由である個人住民税の滞納増加による。個人県民税は県の財源でありながら、市町村が個人市民税として合わせて徴収する仕組みであり、地方消費税と並んで、都道府県が直接徴収しない税である。これまでも地方税法第48条による都道府県の個人県民税の直接徴収が行われてきているが、個人住民税は都道府県と市町村が力を合わせて徴収を行えば、双方にとってメリットがある。そういったことから、共同徴収の流れが急速化したといえる。

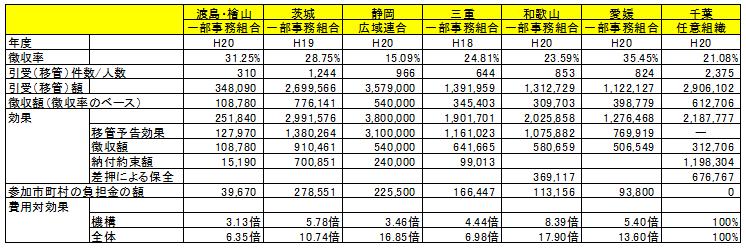

共同徴収の効果は債権がたくさんある初期に出やすい。表3は平成21年に調査したときのデータだが、費用対効果(徴収額と納付約束額を負担金で割ったもの)をみると3倍から8倍という結果となった。

【表3】 共同聴衆の費用対効果 単位:千円、件

出所:各団体ホームページ及びヒアリングにより筆者作成

一方、新たな組織を作らずに、自治体間で共同で捜索したり公売したりするケースもある。

近隣自治体と連携して精力的に捜索している好例として熊本県嘉島町の事例を紹介する。嘉島町は、御船町、甲佐町、益城町、美里町と「近隣町相互職員派遣体制」を作り、持ち回りで捜索を行っている。嘉島町は課長1名、課税係4名、徴収係2名の計7名で税務業務を行っている。予算がなく、人員もいないため、どこかに事務所を設置する選択肢はなく、負担金を出す余裕もなかった。費用は各自治体負担の明朗会計で行っている。

以前の嘉島町は、捜索は全く行っておらず、差押をしても公売・換価をすることはない状況であった。しかし今では、捜索はもちろん、差押をしたのち公売・換価まで行うようになった。平成21年度は捜索が24件、預貯金差押が308件、動産差押が625件、徴収額は644万円にも上った。導入当初は実績を作りやすいが、平成22年度も捜索12件、動産256件、徴収額は86万円と健闘している。

この制度を導入したことにより、職員が自覚を持ち、自信をもって業務に従事できるようになった。また、捜索を始めてから、町民から「うちは滞納していないだろうか」といった問い合わせがくるようになった。町民に納税意識が芽生えてきた証拠である。最近では阿蘇郡、玉名郡もこの制度を導入し、県外からも問い合わせがある。

このように自分たちの実情に合わせ、自治体間で協力し合うのもよい。とにかくやれるところから確実に徴収することが重要である。

おわりに

本稿では、地方自治体の公金徴収の効率化について4つの形式を提示し具体的に検討してきた。これらの検討から言えることは、自治体徴収に必要なことは、効率化を念頭に、基本に立ち返り努力と工夫を行うことである。やらなければならないのにやっていなかったことは、すぐさまやるようにする。住民が自発的に納付するように仕向ける。庁内や自治体同士で協力し合う。それでも難しい場合は民間の力を借りる。そしてどの方法を選択しても費用対効果は常に意識する必要がある。職員の人件費や経費と徴収額を比較したり、民間への委託料と成果を比較したりすることも必要である。

また、これらのことを行うためにはいくつか課題がある。特に公金一括徴収では、情報は地方税法や公務員の守秘義務の観点から連携が難しい。法の拡大解釈をして業務を行っている自治体もある。しかし、法と実情が合っていないから拡大解釈をしなければならなかったわけで、連携ができずに効率的な徴収ができないならば法改正も視野にいれた方がいいと考える。

近年では、世界的な傾向として、罰則強化よりも自発的に納付するように仕向ける動きが重視されている。日本の自治体もそれぞれの自治体の実情を考慮し、効率化を意識しオリジナルな徴収を作り上げていってほしい。

〔参考文献〕

厚生労働省(2007)『保育所保険料の徴収状況に関する調査の結果について(訂正後)』平成19年9月14日。

国土交通省(2007)『公営住宅の滞納家賃の徴収業務について』平成19年6月22日。

総務省(2009)『地方公営企業年鑑』

http://www.soumu.go.jp/main_sosiki/c-zaisei/kouei21/html/index_by.html

総務省(2010)『地方税の収納・徴収対策等に係る調査(概要)』平成21年12月。

長崎県平戸市(2011)『平成23年度税務概要』

文部科学省(2010)『学校給食費の徴収状況に関する調査の結果について(通知)』平成22年12月1日。