イベント開催報告 グローバルエコノミー

「CIGS Workshop on Digitalization and Macroprudential Policies (2026年3月11日、京都大学)」のサマリー|主催 渡辺誠上席研究員

2026年3月11日(水)、京都大学経済研究所にて「CIGS Workshop on Digitalization and Macroprudential Policies」が開催された。本会合は、これまで京都で年2回開催してきた研究会を、本年度よりCIGSワークショップとして継承したものである。金融・銀行論およびマクロ経済学を中心とする研究者が集い、デジタル金融、金融政策、マクロプルーデンス政策に関する進行中の研究を報告し、新たな研究課題を議論した。とりわけ、ミクロとマクロ、若手とシニアといった異なるバックグラウンドを持つ研究者の対話と協働を重視する点に、本ワークショップの特徴がある。

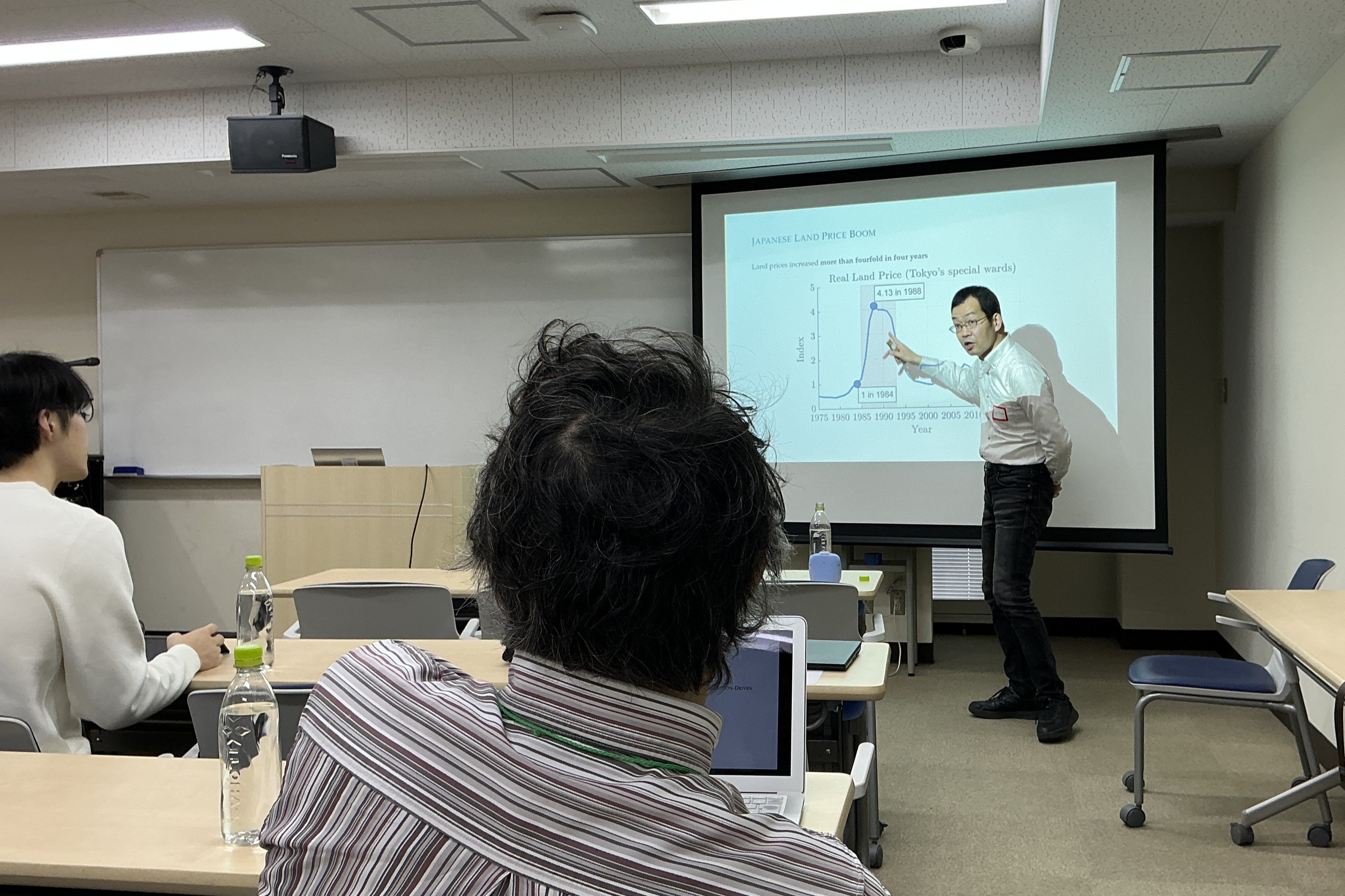

陣内了(一橋大学)は、“The Japanese Land Price Boom as an Expectation-Driven Rational Bubble” を報告した。1980年代後半の日本の地価高騰を、期待に駆動された合理的バブルとして説明するマクロ成長モデルを提示し、土地と建築物の不完全代替性、設備稼働率の内生化、learning by doing による成長を組み合わせることで、将来成長への楽観が土地需要を押し上げる仕組みを示した。その結果、GDPの伸びが比較的穏やかでも地価は大きく上昇しうることが示され、日本のバブル期の特徴をよく捉えていた。成長期待とバブルの相互作用を明示的に組み込む必要性が、報告の中心的含意であった。

岩崎康平(京都大学)は、“Fiscal and Monetary Implications of Stablecoins” を報告した。国債担保型ステーブルコインが国債市場、シニョレージ、インフレに及ぼす影響を、貨幣サーチ理論を用いて分析した。ステーブルコインの普及は安全資産としての国債需要を高めるが、その帰結は政策レジームによって異なる。Monetary dominance の下では主として資産構成と国債価格に作用する一方、Fiscal dominance の下では政府の実効的な歳入基盤を広げ、同じ財政負担をより低いインフレで支えうる。デジタル私貨の導入が、金融面のみならず財政面にも深く関わることを示した報告であった。

和田健司(国立台湾大学)は、“Endogenous Ambiguity in Nonlinear Macro-Finance Models” を報告した。自己資本制約を伴う非線形マクロ・ファイナンスモデルに、内生的な曖昧性と信念形成を組み込んだ点が特徴である。平時には曖昧性が金融部門資本を過大評価させ、リスク認識を鈍らせる一方、危機局面では信念が合理的期待へ急速に切り替わり、リスクプレミアムが大きく上昇する。危機前の過度な楽観と危機時の急激な悲観という観察事実を統一的に説明し、2007–09年金融危機では曖昧性の対価がリスクプレミアム上昇の相当部分を占めたとの定量結果も示された。

岡田将之(日本銀行)は、“Decomposing Loan Rate Dispersion in the Interbank Market” を報告した。日本の無担保コール市場の取引レベルデータを用い、貸出金利の分散がどの主体の異質性から生じるかを分解した。分析の結果、低金利環境下でも無担保オーバーナイト金利には無視できないばらつきがあり、貸し手側の異質性が借り手側の約3倍、金利分散に寄与していることが示された。また、平均貸出金利に沿った正の assortative matching が観察され、ターム物では借り手側異質性の寄与がより大きいことも明らかになった。政策金利だけでは捉えきれない市場のミクロ構造を、精緻な実証で示した報告であった。

Chenmiao Li(東京大学)は、“Stablecoins, Sovereignty, and Currency Competition” を報告した。分散的取引と通貨選択を明示した貨幣サーチモデルを用いて、ステーブルコインと主権通貨の競争を分析した。競合通貨にペッグされたステーブルコインが広く受容されると、自国通貨が価値を維持できるインフレ政策の範囲が狭まり、取引手数料が十分低ければ、ステーブルコインが自国通貨のみならずアンカー通貨そのものをも代替しうることが示された。ステーブルコインを単なる決済技術ではなく、通貨主権と政策有効性を左右する競争的主体として捉える視点が鮮明であった。

Marco Bassetto(Federal Reserve Bank of Minneapolis)は、“The Role of Dispersed Information in Maintaining Low Interest Rates” を報告した。自国通貨建て政府債務のもとでは、返済能力への信認低下は直ちにデフォルトに結びつくのではなく、一時的な貨幣ファイナンスを通じてインフレ・リスクに転化しうる。報告は、デフォルト・リスクをよく理解する金融仲介者と、物価形成に関与しつつ情報が限定される労働者・生産者との間に情報の分散があると、悪い財政ニュースがしばらく覆い隠され、逆に低金利が維持されうることを示した。低金利を、金融緩和の結果としてだけでなく、情報と期待の配分構造から捉え直す刺激的な報告であった。

全体として本ワークショップでは、資産価格バブル、デジタル通貨、金融仲介、財政・金融政策という多様なテーマが、期待形成、資産需要、情報分散、市場制度という共通の理論軸のもとで結び付けられていた。とりわけステーブルコインと通貨競争をめぐる報告は、デジタル化がシニョレージ、国債需要、インフレ、通貨主権に及ぼす影響を正面から論じており、ワークショップ全体の主題と強く響き合っていた。他方で、土地バブル、曖昧性、インターバンク金利、分散情報に関する報告は、マクロ安定性を考えるうえで、期待と情報の形成、金融仲介の内部構造、市場のミクロな摩擦を丁寧に捉える必要を改めて示した。デジタル化とマクロプルーデンス政策の接点を考えるうえで、理論・実証・政策含意を横断する、引き締まった有意義な会合であった。