|

<ポイント>

|

衆議院選挙で圧勝した高市早苗政権がまず取り組むのは、「責任ある積極財政」による高い経済成長の実現であろう。従来は、企業減税や公的投資などの財政政策は需要を一時的に底上げする総需要安定化政策としての側面が強調され、生産性や経済成長のトレンドには影響しないものと想定されていた。

しかし、スペインのポンペウ・ファブラ大学のルカ・フォルナロ兼任教授らは2025年に「財政停滞」という論文で、積極財政が生産性や経済成長を永続的に引き上げると指摘した。

米カリフォルニア大学デービス校のジェームズ・クロイン教授らの22年の研究は、企業減税が投資を長期的に増加させることを示した。米マサチューセッツ工科大学のフアン・アントリン・ディアズ助教授らの22年の研究などによると、公的な研究開発投資は、民間投資の増加や生産性の上昇を長期的に引き起こす。

これらの研究は、積極財政が経済成長を促進する効果を示し、高市政権の路線を支持するように見える。ただし、示されたのは、政府の研究開発や投資減税が供給サイドの生産性を向上させて成長を促すことで、消費減税にその効果はない。消費減税を機に民間の研究開発が増えれば経済成長するかもしれないが、それは希望的観測だ。

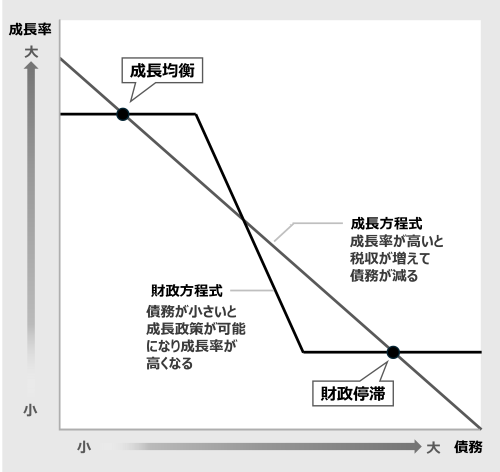

また、フォルナロ氏らは積極財政の結果として、増大する政府債務が成長に悪影響を及ぼすことにも注意を促す。政府債務が増大すると利払いを維持するために、いずれ増税を余儀なくされる。結果、企業減税や公的投資などの積極財政を実施できなくなり、成長率が低下し、税収が減って政府債務が増えるという悪循環が起こる。この低位均衡が「財政停滞」である。

一方、政府債務がそもそも少なければ、公的研究開発などの積極財政を増やし、高成長が実現する。すると高成長によって税収が増えるので、政府債務も低いレベルを維持できる。これが高成長と低債務が続く「成長均衡」である。フォルナロ氏らは、一国の経済は財政運営次第で、成長均衡にも財政停滞にもなり得ると指摘した(図参照)。

成長と政府債務の相関

(注)Fornaro,Luca,and Martin Wolf 「Fiscal Stagnation」(2025)の図を筆者改定

この理論から離れても、政府債務が増えると将来の財政危機の不安により成長率が低迷する可能性があることを示す研究もある(早稲田大学の上田晃三教授と筆者の22年の論文など)。財政停滞から脱出するためには政府債務を大きく減らすことが必要だ。そのための政策対応として、フォルナロ氏らは「まず緊縮財政で債務を削減するか」「まず積極財政で成長を実現し、税収増によって債務を減らすか」という二者択一が必要になるという。

日本の現状は、巨額の政府債務が積みあがって、方向性としては財政停滞に向かいつつあると言える。そこから脱出するために、どちらを選択するか、判断は難しい。理論的には、財政の持続への信頼があれば積極財政の成長政策が有効と言えるし、財政への信頼がなければ緊縮財政で債務を減らすべきだと言える。しかし、信頼が国民や企業の間でどこまであるのかは簡単には分からない。

経済モデルで判断がつかないときには、歴史の教訓から判断するしかないのではないだろうか。注目すべきは、責任ある積極財政の「責任」の部分だ。政策の失敗を振り返ると、1941年の対米開戦、バブル崩壊後の1990年代の不良債権処理先送りなど、政策の責任を巡って共通するパターンがある。それは、政策決定者が政策の成否を、自身の力が及ばない偶然に委ねていたことにある。

日本が戦争に踏み切った前提には、日本からの緒戦の一撃によって米国が戦意を阻喪し、早期の講和に応じるという希望的観測があった。問題は予想が外れたときに効果的な対応策が想定されていなかったことである。現実には、予想とは逆に米国の戦意は高揚したが、日本は最後まで戦い抜く以外に事態の収拾策を用意していなかった。後世の我々から見れば、開戦からの一連の政策決定は、無責任と言わざるを得ない。

1990年代の不良債権処理では、まず、バブル崩壊で下落した株価や地価などの資産価格が早期にふたたび上昇するだろうという期待があった。資産価格の下落が不良債権を生んだのだから、資産価格が上昇すれば不良債権問題は解決する。当時は、不良債権の償却を先送りすることは決して不合理な判断ではないように見えた。しかし、不良債権処理の先送りという政策の成否は、資産価格の上昇という当局にはコントロールできない外部的な幸運に委ねられていた。

株価や地価は市場の力で決まるものであり、早期に再上昇するはず、という予想は希望的観測である。現実には株価も地価も低迷を続けたが、そのような場合を想定した主体的な善後策は取られず、受け身の対応に終始した。97年秋以降の全面的な銀行危機に至ってようやく抜本的な金融再生が実施されたが、不良債権処理にはその後も時間を要し、正常化したのは05年である。90年からの15年間もの時間が不良債権問題で失われたことは、長く日本経済に傷痕を残した。

ちなみに、日本と同時期にバブルが崩壊したスウェーデンは4年ほどで不良債権処理を終えている。また、90年代に日本にまん延していた「問題があまりにも大きすぎて手が付けられない」という思考まひの感覚は、財政問題についての「政府債務が大きすぎて現実的な議論の対象にならない」という現在の我々の感覚にも符合する。たとえば政策研究大学院大学のリチャード・アントン・ブラウン特別教授は、13年12月11日の本欄で、政府債務の国内総生産(GDP)比率を安定させるためには、消費税率を最大53%にしなければならなくなる可能性があるとし、現実的な解決の困難さを指摘している。

歴史の先例は次のことを示している。責任ある政策決定とは、幸運が起きなかった場合についても、政策決定者は主体的な対応を構想しておく、ということである。積極財政で民間の投資や研究開発を促し、成長を実現できるかどうかは民間企業の反応にかかっている。つまり政策の成否は、かつての失敗と同じく、政策決定者にはコントロールできない市場の力に決定的に依存している。

希望的なシナリオが外れたときに、どのような財政運営をするのか、プランを示すのが責任ある政策ではないか。たとえば、積極財政をしたにもかかわらず高成長が実現しなかった場合にも、財源については何年後からこのように回収する、という具体的な財源調達計画をあらかじめ策定しておくことが考えられる。

どう転んでも最終的には日本の経済も財政もなんとかなる、という確信が持ててこそ、国民は積極財政に反応し、経済成長が実現するだろう。そうした確信を与えることが、責任ある政策なのである。