日本の国内総生産(GDP)に占める政府債務の比率は世界有数の高さだ。今後の動きを占う「r-g値」にも注目したい。

◇金利と名目成長率に注意必要

日本政府は巨額の債務を抱えている。財務省によれば、中央政府と地方政府の債務などを合わせた「一般政府債務残高」は2023年度末時点で1441兆円に達した。政府債務の影響を考える際は、名目国内総生産(GDP)に占める一般政府債務残高の比率(以下、債務GDP比率)を見ることが多い。GDPは日本の総所得と解釈できるため、債務GDP比率の増加は日本政府の債務返済がより難しくなることを意味する。23年度の債務GDP比率は240%に上った。

◇「ドーマー条件」の論理

国際通貨基金(IMF)によると、主要7カ国の債務GDP比率(23年)は、イタリア135%、米国119%、フランス110%、カナダ108%、英国100%、ドイツ63%だから、日本の突出ぶりが分かる。財務省によれば、GDPに占める「一般政府純債務残高」の比率も日本が7カ国で最高だ(一般政府純債務残高とは、一般政府債務残高から年金積立金などの金融資産残高を除いたもの)。

債務GDP比率がどう推移するかは、名目金利(r)と名目経済成長率(g)の大小関係が深く関わる。米経済学者エブセイ・ドーマーが1940年代に提唱した「ドーマー条件」によれば、債務GDP比率が増え続けず一定の値に収まる条件は「金利(r)が成長率(g)よりも小さいこと」。つまり、金利と成長率の差(r-g値)がマイナスであれば、債務GDP比率は収束していく。反対に、この値がプラスなら債務GDP比率は次第に増大し、債務返済が不可能となる。ドーマー条件(r-g<0)は政府債務の維持可能性条件を示す最も基本的な式である。

ドーマー条件の論理をさらに考えてみよう。ここでは、毎年の基礎的財政収支(プライマリーバランス=PB)が一般政府債務残高に比べて小さく、政府が税収のほぼすべてを公共投資など政策的経費に充てる状況を想定する。実際、日本政府の試算によれば、25年度のPB赤字は国と地方を合わせて約3兆円と、一般政府債務残高の0.2%程度であり、確かにわずかである。この場合、債務GDP比率の分子である一般政府債務残高は金利とほぼ等しい割合で年々増える。一方、分母の成長率は名目経済成長率に等しい。

従って、債務GDP比率の変化率は、分子の変化率である金利(r)から、分母の変化率である名目成長率(g)を引いた値、つまりr-g値とおおよそ等しくなる。この値がプラスなら比率は増加する一方、マイナスなら比率は0に向かい減少する。r-g値は債務GDP比率の推移に影響を与える重要な経済変数といえる。

近年、日本の債務GDP比率は減少傾向にある。20年の債務GDP比率は過去最高の258%だったが、翌年から23年まで3年続けて下落した。3年以上連続で下がったのは、過去30年間で初めてである。大きな理由として、名目GDPが増える中、金利が低く抑えられていることが挙げられる。

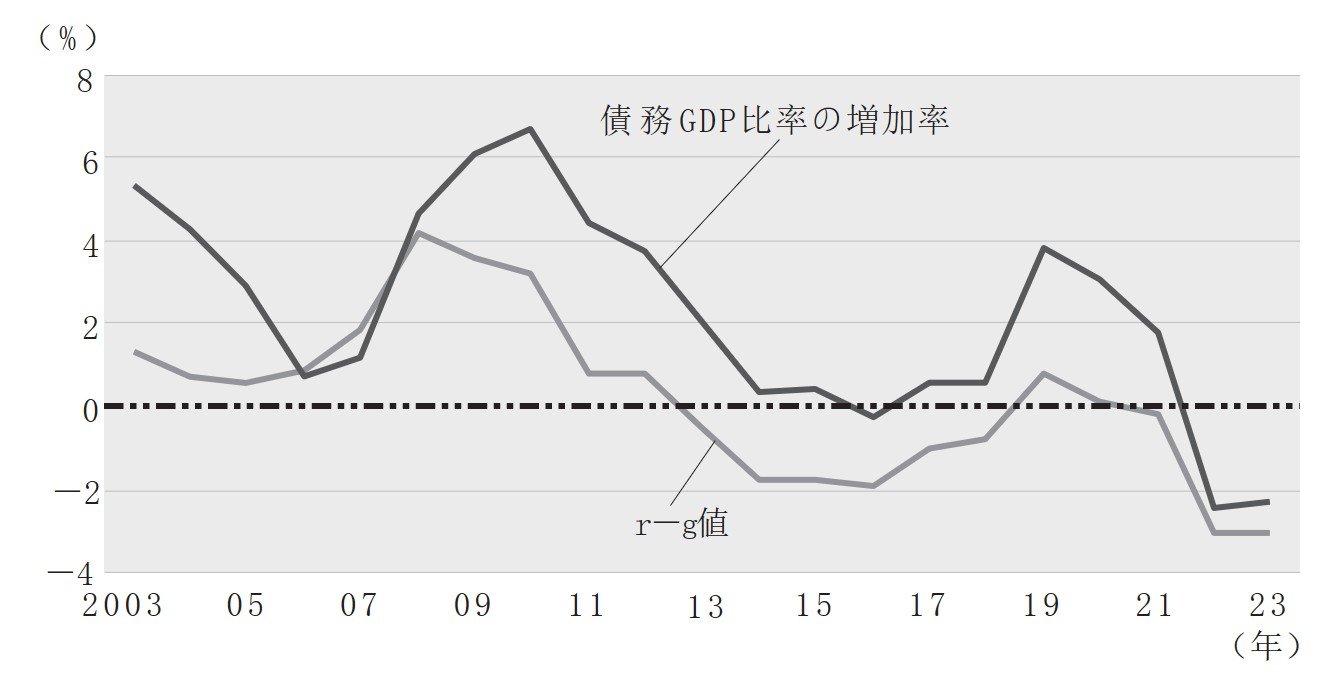

日本の債務GDP比率の増加率とr-g値の関係を図に示した。確かに二つの値はおおむね同じ方向で動いている。r-g値は長期的に下落傾向にあり、特に近年は値がマイナスであり、ドーマー条件が成立し始めたことが分かる。この状況を見る限り、政府債務の持続性について、現時点でさほど悲観する必要はないといえる。

債務GDP比率とr-g値の積(政府債務負荷)が大きい国は不景気が深刻化しやすく、設備投資の減少の度合いも大きい。そんな結論をまとめたのは、スペイン銀行(中央銀行)のアルバロ・フェルナンデスガラルド氏らスペインのエコノミスト2人である。両氏は150年に及ぶ先進国のデータを用いた研究結果を論文にまとめ、25年に国際学術誌『ユーロピアン・エコノミック・レビュー』に載せた。両氏は、政府債務負荷が大きい場合、景気回復のため利下げや減税などの拡張的マクロ経済政策が効きにくくなるとしている。

◇3%インフレ定着なら……

日本ではこれまで、政府債務の問題に関し、デフォルト(債務不履行)の有無について論じることが多かった。筆者の考えでは、日本国債のデフォルトが起きる確率は低い。日銀がこれまで多額の国債を引き受けてきた歴史的経緯もあり、今後財政状況が緊迫すれば、おそらく何らかの形で日銀が政府を救済すると予想されるからだ。

ただ、政府債務が膨らんでもデフォルトさえ回避できればいいとはいえない。日本では、家計の資金の相当部分が民間企業の成長投資への融資ではなく、国の財政のやりくりに回る。日本国債がデフォルトすれば、持続的な経済成長は望めないだろう。そして、長期債務の影響を考える上では、債務GDP比率の現在の水準だけでなく、その今後の動きを占うr-g値も見なくてはならない。先の論文によれば、債務GDP比率がすでに高い日本でr-g値まで上がり、リーマン・ショック(08年)に匹敵するような経済危機が襲った場合、政府は効果的な経済政策を打てなくなる恐れがある。

日本の債務GDP比率の増加率とr-g値の関係

(注)GDPは国内総生産。rは金利(10年物国債の利回り)、gは成長率(名目GDP成長率)。

rとgはいずれも後方3年移動平均

(出所)米セントルイス連邦準備銀行と国際通貨基金(IMF)より筆者作成

日本のr-g値は現在マイナスだが、長期金利が上昇傾向にあるのは不安材料である。日銀の推計によれば、日本の実質潜在成長率は24年の段階で約0.6%である。この値は過去20年間の平均実質成長率とほぼ等しい。仮に最近のインフレ率(3%程度)が今後も続くなら、名目成長率の長期的水準は3.6%程度となる。現在、名目金利は1.8%程度と余裕があるが、金利上昇が続き、3%台後半となった際は要注意といえる。

特に、3%程度の物価上昇率が定着した場合、日銀が定める物価上昇率目標(2%)を超えるため、政策金利の継続的利上げが予想される。この場合、金利上昇に拍車がかかり、r-g値がプラスになる可能性も高まるだろう。

日本で政策当局者が名目成長率に言及することは、実質成長率に比べて少ない。しかし、政府債務の適切な管理が求められる日本は、今後、名目経済成長率の動向にも注意し、金利が名目成長率を大きく超えた状況が続かないような財政金融政策運営をすべきだろう。