米トランプ政権の関税政策が及ぼす悪影響が懸念される中、日銀はどのような金融政策を取るべきか。

◇実質金利の上昇は悪影響大

日本銀行は現在、政策金利の引き上げに積極的な姿勢を見せている。内田真一副総裁は3月5日、静岡県金融経済懇談会の講演で、日銀が想定している物価や経済の見通しが実現すれば、政策金利を引き続き引き上げる方針だという趣旨の発言をした。内田氏が挙げた理由は、賃金上昇を伴って消費者物価が上昇するなら、金利調節が長期的な物価・経済の安定につながるというものだ。日銀が2024年に決定した国債の買い入れ減額方針(3カ月ごとに4000億円の減額)に変わりがないことにも言及した。

今年5月中旬現在、日本の政策金利(無担保コールレート)は0.5%程度である。今後の利上げの幅について確定していることはないが、日銀が3月25日に公表した1月の金融政策決定会合の議事要旨によると、委員の一人は今年後半に1%程度に利上げすることが望ましいと主張した。もっとも、米連邦準備制度理事会(FRB)の政策金利は4.3%程度、欧州中央銀行(ECB)は2.5%程度であり、たとえ日銀が1%に引き上げても金利差はかなり大きい。日本の政策金利、そして長期金利が相対的に低い傾向は非常に長く続いている。

低金利の弊害として指摘される点の一つはゾンビ企業の増加である。企業は通常、設備投資の際に資金を借り、投資収益を利払いに充てて生き残りを図る。そして利払いできない低収益の企業は市場から撤退させられる。このような状況に関し、第一生命経済研究所の熊野英生首席エコノミストなどの識者は次のように主張している。つまり、収益が低く、負債を返済できずに倒産するはずの企業も、日本では低金利政策により生存できてしまい、日本経済全体の生産性を下げている。日銀の利上げによってこれら企業の淘汰が始まるというのだ。

◇実質金利は低下傾向

これまで述べてきたのは名目金利の話である。企業にとって、資金返済の真のコストはインフレ率(消費者物価上昇率)を考慮に入れた実質金利といえる。実質金利とは、名目金利から予想インフレ率を引いたものだ。

例えば、ある企業にとって、今年の借入額の名目金利は3%、今年から来年にかけての予想インフレ率が1%だった時、今年の実質金利は3-1=2%となる。同じ名目金利で借金しても、インフレ率が高ければ、その分だけ円ベースの収益は将来上がるため、返済しやすくなる。企業の実質的な金利負担を測るには、名目金利より実質金利を考慮するほうがふさわしいといえる。

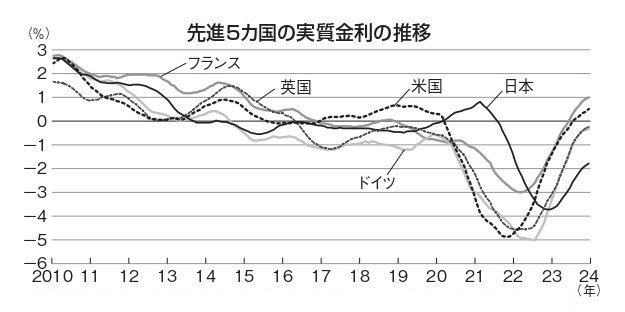

先進5カ国のインフレ率を用いて計算した実質金利の推移(10~24年)を図に示した。この図から分かるように、日本の実質金利は他の先進諸国に比べて極端に低いわけではない。日本の実質金利のほうが高い時期もあった。これは、日本のインフレ率が非常に低いことを反映している。日本の実質金利が22年前後、相対的に高かったことは日経QUICKニュースの永井洋一編集委員などもすでに指摘している。日本の実質金利は最近、たしかにマイナス圏にあるが、上昇傾向にあるのも事実である。

(注)名目金利は10年物国債の利回り、消費者物価指数は食品、エネルギーを除く総合。12カ月移動平均

(出所)総務省統計局、米労働省労働統計局、経済協力開発機構(OECD)、米セントルイス連邦準備銀行より筆者作成

実は、実質金利は世界全体で見て、長期的に低下傾向にある。その原因について、05年ベン・バーナンキFRB理事(当時、のち議長)は、米セントルイス連邦準備銀行での講演で、マクロの貯蓄が投資に比べ過剰となっていることを指摘した。また、元米財務長官で米ハーバード大学教授のローレンス・サマーズ氏は15年、英経済紙『フィナンシャル・タイムズ』への寄稿で、人口構造の高齢化を要因として挙げた。日本だけが金融緩和政策により企業の金利負担を実質面で減らしているわけではないのである。

◇設備投資に悪影響

日本経済の先行きは決して明るいとはいえない。まず、過去の予測を上回る急速な人口減少が進み、需要・供給の両面で経済に下方圧力をかけている。また、これまで日本経済のけん引役となってきた製造業も、例えばタイなどアジア諸国で中国製の電気自動車に日本車が押され気味になったことに見られるように、日本メーカーの一部に陰りが見える。さらに米国のトランプ政権が輸入品の関税率を大幅に引き上げると発表し、一部を実行したことも製造業の苦境に追い打ちをかけている。

このような状況の中で日銀が政策金利の引き上げや国債買い入れの減額を進めた結果、国債の利回りがインフレ率を超える水準に急騰し、実質金利の上昇につながった場合、企業の体力低下は避けがたく、設備投資にかなりの悪影響を及ぼすだろう。

アベノミクスの柱の一つは量的・質的金融緩和(異次元緩和、QQE)による投資の活発化だったにもかかわらず、日本の設備投資の水準が諸外国に比べ低い状況は今も続いている。このことをもってQQEは失敗したとする論調もあるが、正確とはいえない。QQEの投資への貢献を分析した実証研究のうち、学術誌『Japan and the World Economy』に載った播磨谷浩三・立命館大学教授(産業政策)と地主敏樹・関西大学教授(金融・米国経済)の論文によれば、QQEの一環として日銀が債券購入を強めたことは、地方銀行による融資の増加に貢献した。これらの研究は、仮に日銀が金融政策のスタンスを変えた場合、企業の投資に負の影響をもたらす可能性を示唆している。

「日銀はもっと利上げしてゾンビ企業を淘汰し、生産性を高めよ」とする主張も根強いが、日本企業の金利負担が諸外国と比べて少ないわけではない。日本では新型コロナウイルス関連の補助金など、過剰な企業救済策が市場のダイナミズムを阻害しているとする論調には一理あるが、金融政策と直接関係ない面も大きい。本来、金融政策は物価安定のために用いるべきで、生産性上昇は産業政策に頼るべきだろう。

今、大企業を中心に賃上げが進んでおり、経済活性化の起爆剤として期待されている。しかし、投資が減ればこの流れも止まる恐れがある。人口減少と貿易摩擦が深刻化する今日、金融引き締めは慎重に検討すべきだろう。