<ポイント>

|

金融政策と財政政策と成長戦略は、経済の安定と成長を目指して相互に整合的に運営されるべきものである。金融政策と財政政策は需要を操作することで需給ギャップを小さくし、景気を完全雇用状態で安定させることを目指す短期的な需要サイドの政策である。その上で、供給能力の向上によって経済の成長を目指す供給サイドの長期的な政策が成長戦略といえる。

しかし金融、財政、成長戦略を別の組織が分掌し、それぞれが縦割りの管轄領域で最善を尽くすというかたちになっているため、部分最適を追求した結果、全体として誰も望まない結果になるという「調整の失敗」が起こり得る。

金融と財政の関係でよく指摘されることは、低金利の長期化が政府債務の膨張を助長し、債務膨張が経済の構造改革を阻害するので経済成長が停滞し、低金利政策を止められなくなる、という悪循環説である。

低金利政策も政府債務膨張による積極財政政策も、需給ギャップを縮小する経済安定化の効果があることには合意があるが、長期的な経済成長にどういう影響を与えるかについては様々な見解がある。標準的な新古典派の見方は、金融政策も財政政策も長期の成長には影響を与えず、規制緩和などの供給サイドの構造改革が経済成長に影響するというものである。

しかし、政策が民間主体だけでなく他のポリシーメーカーに与える政治的な影響まで考慮すると、判断が変わる。政治家や省庁の政策担当者は低金利が続くと国債発行の金利コストが低下したと考えてしまうので、財政規律がゆるみ、借金と財政支出が膨張する。財政が悪化すると、家計や企業の将来不安が増幅し、経済成長が鈍化する理論的可能性はある(早稲田大学の上田晃三教授と筆者の2022年の論文など)。

この場合の将来不安とは、将来の社会保障や公共サービスの継続性に多くの人々が不安を持つことを指す。こうして「低金利→財政悪化→低成長→低金利」の悪循環が成立する。

この悪循環は、日銀も政府(政治)も管轄内で部分最適に行動した結果、調整の失敗が起きているので、誰に責任があるのかを論じても不毛である。政府も日銀も全体最適の視点で「自身の政策が他の政策主体に政治的影響を持つこと」および「財政悪化が経済成長に悪影響を持ちうること」を考慮に入れた議論をすべきだ。全体最適を構想した上で、自分の管轄内でローカルに行動するということである。

成長戦略は、アベノミクスが始まった13年ごろは規制緩和などの構造改革によって、民間企業が成長しやすい環境をつくることが想定されていた。いまは、財政支出の大幅な拡大を伴う産業政策が前面に押し出されている。典型的には半導体産業への政府からの財政支援が拡大している。

国内総生産(GDP)に対する支援額の比率は、日本は0.71%(過去3年間の合計約3.9兆円)で、金額では米国を下回るが主要先進国中でかなり大きい。その他、ガソリン補助金も6兆円超が支出されており、産業政策のための財政支出が急増している。

こうした産業政策は、供給構造の効率化を目指すだけでなく、短期的な需要対策の面も否定できない。過去20年以上の低金利政策によって、財政支出増加への抵抗感が失われたことも大きいだろう。前述の「低金利→財政悪化」である。

財政支出を伴う産業政策を強く正当化できるのは、グローバルな公共財をつくる場合や、民間主体だけでは解決できない調整の失敗がある場合である。

公共財の典型例は、気候変動や高齢化などの社会変化に対処する新しい技術の研究開発である。政府は今後10年で官民あわせて150兆円規模のグリーントランスフォーメーション(GX)投資で温暖化ガス排出抑制の国際公約の達成と経済成長の実現を目指すとしている。そのうち20兆円規模は新しい国債(GX経済移行債)の発行による財政支出である。GX投資が短期的な需要の押し上げにとどまらず、長期的な新市場の創出やサプライサイドの改革を実現するよう、政策の不断の検証が必要である。特にモラルハザードを防止できる体制の整備がカギである。

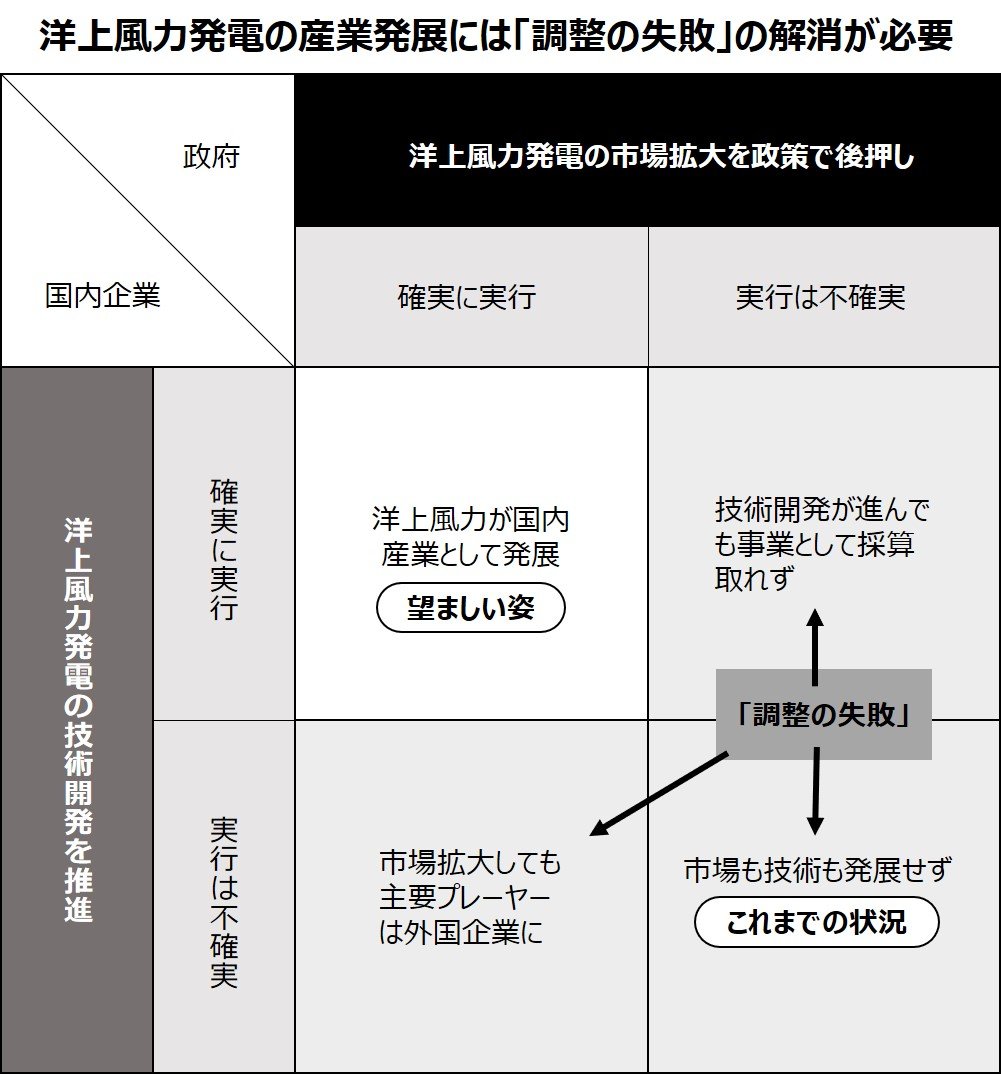

民間だけで解決できない問題の例として、浮体式洋上風力発電を取り上げたい。日本周辺海域の風力エネルギーの賦存量は、理論的には日本の1次エネルギー使用量を十分にカバーできるが、水深が深いため浮体式の洋上風力発電が主力となる。技術的な難度が高く日本の重工メーカーはほぼ撤退しており、風力タービン等は中国や欧州の企業が競争優位に立っている。

日本の企業が技術的困難を克服できない一因は、十分な研究開発投資を行ってこなかったことだが、その理由は洋上風力発電の日本での発展が不確実なために、リスクが大きすぎると判断してきたからである。

要するに、政府が洋上風力の市場を発展させるという強いビジョンを示していないため、民間はリスクを取れない。他方で、日本企業の洋上風力に関する技術力が乏しい現状があるため、政府はこの分野に日本の再エネ政策の将来を賭けることができない。政府と民間企業の間の「相手がリスクを取らないために自分もリスクをとれない」という調整の失敗である。

技術的困難が克服されれば、洋上風力とその関連産業は地域の雇用を支える主要な産業分野に育つポテンシャルはある。政府が強いリーダーシップでその将来性を約束し、日本企業に技術的困難への挑戦を促すことで調整の失敗を解消することが求められる。

公共財の生産や「調整の失敗」解消のために財政支出を増やすことには正当性があると思われるが、その財源に一般の国民が納得できる説明がなければ、政策の継続性への疑問を引き起こして不確実性が増す。結果的に、民間主体の活動が萎縮することになるだろう。これは政府債務の累増が、政策の信頼性を毀損して長期的に経済成長を阻害するという「財政悪化→低成長」のメカニズムである。

つまり今後の難点は、GXや少子化対応など不可欠な財政支出の増加に対応する一方で、財源の不確実性を高めないという相反する要請を満たすことだ。そのためには財源を含め、政策プログラムの長期的で信頼できる見通しを国民が持てる仕組みが必要である。

必要な財政支出には躊躇しないが、経済成長で債務は解消するというような過度な楽観もしない中立的な機関が必要ではないか。一例は主要国で設置が進む独立財政機関である。そのような機関が政策の出口や財源も含んだ長期予測を作成公表し、政策当局と国民が共有し、政策への長期的な信頼を醸成することが、「調整の失敗」を解消する第一歩ではないだろうか。