世界各国で物価が上昇している。だが日本の物価上昇率は他国と比べ低位にとどまっており、デフレではないがデフレ脱却とはいえない状況が続いている。本稿では第1に物価上昇率が低位にとどまる背景、第2に望ましい物価上昇率という点から、筆者の最近の研究を踏まえて議論したい。

消費者物価指数(CPI)は、消費者が購入する約500品目の価格を集計したものだ。品目は財とサービスからなる。財には卵やキャベツのような生鮮食品と、カップ麺やワイシャツ、冷蔵庫のような財(除く生鮮)がある。サービスには中華そば(外食)や理髪料、民営家賃のような民間サービスと、放送受信料(NHK)、診療代のような公共サービスが含まれる。

これらの価格が毎月、全国の調査員が約500の地区を訪問することで収集され、小売物価統計として公表される。物価を表す指標として最も多く閲覧されるCPIは、小売物価統計を集計したものだ。

今般、小売物価統計の個票を申請・入手し、詳細な分析を試みた。特に注目した変数は、価格の改定頻度だ。店舗・品目ごとに価格が前月の価格から変化したかを計算・集計し、価格改定割合を計算したものだ。

仮に数値が0.1であれば、価格が前月から改定される確率が10%であること(もしくは10ある店舗のうち毎月1店舗で価格が改定される傾向があること)を示す。価格の改定頻度が低いのであれば、原材料高などのコスト上昇のもとでも価格転嫁がされにくい構造があることを示唆する。

品目ごとの価格改定頻度を算出した研究は海外にも存在する。筆者は米国の数字と比較することとした。

ただし日本人と米国人では嗜好する品目が異なる。魚を例にとると、日本ではまぐろ、あじ、いわし、かつおなどが調査品目に含まれる一方、米国では魚(除く缶詰)という品目しかない。他方、日本では乳児服一つに対し、米国では乳児服が外着、ドレス、下着、パジャマに分かれる。また日米で対応できない品目も存在する(例えば日本のカップ麺、米国のピーナツバター)。今回、筆者自身の判断で日米の品目を対応させたが、そこには恣意性が伴うことに留意が必要だ。

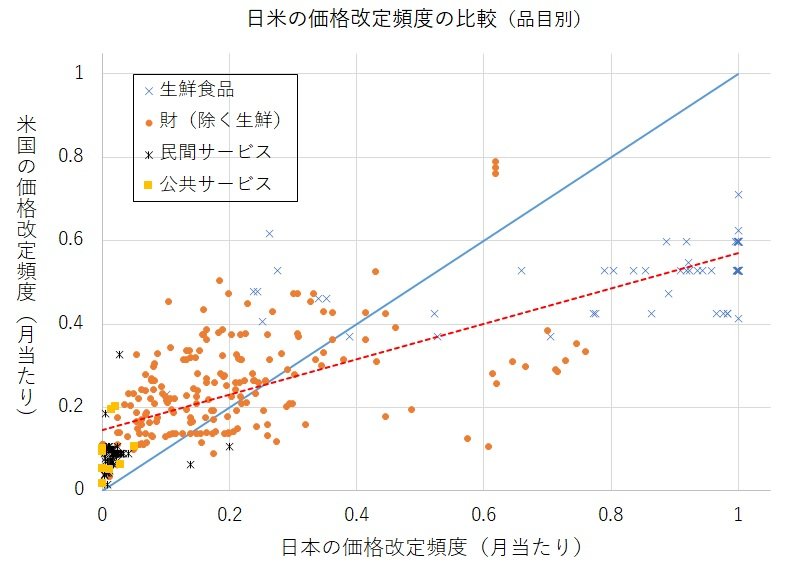

図は日米の品目ごとの月当たり価格改定頻度の散布図だ。各点は卵や理髪料などの各品目を表す。実線は45度線で、点が実線より右下にあれば日本の価格改定頻度が米国より高いこと、左上にあれば米国の価格改定頻度が高いことを示す。

ここから観察されることとして2点述べたい。第1に価格改定頻度は品目ごとのばらつきが大きい。生鮮食品などの財が高い一方、サービスは低い傾向にある。卵など財と比べ、理髪料などのサービスの価格は頻繁に変わっていない。

第2に価格改定頻度を日米で比較すると、平均値はさほど変わらないが、品目間のばらつきは日本の方が大きい。例えば生鮮食品といった価格改定頻度の高い品目では、日本の数値は1に近く、ほぼ毎月価格が改定されているが、米国は約0.5にとどまる。他方、サービスの多くや一部の財の品目では、日本の価格改定頻度は0に近く、価格が長期間据え置かれているのに対し、米国の価格改定頻度は日本より総じて高い。

この結果、点線で示されるように、日本と米国の価格改定頻度の間には有意な正の相関があるが、傾きは1を下回っている。

すなわち日本は米国と比べ、価格伸縮的な品目は非常に伸縮的で、硬直的な品目は非常に硬直的だ。これは、品目を集計したマクロの物価は日本の方が硬直的であることを示唆する。経済に何らかのショック(例えば原油価格高騰)が発生したとき、時間がたつにつれて価格を変更させていない品目の中で、価格が硬直的な品目の割合が相対的に高くなっていくためだ。

物価は日本の方が米国より硬直的という結果は、日本の低い物価上昇率の背景にある重大な事実として指摘できよう。特にサービス分野での高い価格硬直性が物価上昇の足かせとなっている。ただし、これが低い物価上昇率の根本的な原因であるとの主張をするわけではない。実際、物価上昇率がゼロ近傍だからこそ、価格改定頻度が低くなるという逆の因果関係も存在しうる点には留意が必要だ。

この1~2年、価格硬直的なサービス分野でも価格上昇と価格改定頻度上昇の兆しがうかがわれる。特に外食や教養娯楽関連サービスの品目の価格が上昇しており、これが定着・波及すれば安定的に物価上昇率が正となる可能性はある。

次に望ましい物価上昇率を考察する。日銀はCPIの前年比上昇率2%を目標と定め、政府も日銀との共同文書などでデフレからの早期脱却を目指している。

だが価格粘着性を考慮したマクロモデルでは、望ましいインフレ率はゼロとなることが多い。前述の通り、品目間の価格ばらつきは大きい。このばらつきはインフレ率が高くなるほど大きくなる傾向があり、効率的な資源配分を阻害する。賃金と物価の安定的な上昇がうたわれることもあるが、基調的なインフレ率が高くなるほど、ボラティリティー(変動率)が大きくなり賃金と物価が同じ率で上昇することは見込みづらい。実際、賃金の相対的な伸び悩みが指摘される中で、家計からはインフレを嫌う声が強く聞かれる。

では、なぜゼロではなく正のインフレ率が目標となるのだろうか。正のインフレ率を正当化するのは、主に賃金の下方硬直性と名目金利の非負制約の2点だ。

不況時に賃金が下がらない、政策金利を大きくマイナスにできないという制約がかかると、不況が深刻化するリスクがある。このため目標インフレ率を正にすることで、不況時の賃金・金利変動のバッファー(緩衝)が保たれる。ただし、この約10年の日銀の金融政策に関する主張をみると、名目金利の非負制約は非伝統的政策により制約とはならないとのことなので、名目金利の非負制約をもとに正のインフレ率を目標に掲げることには矛盾がある。

正のインフレ率を正当化する別の主張として、インフレによる新陳代謝の促進も聞かれる。この点について、筆者は早稲田大学の及川浩希教授、宮川大介教授との共同研究で、企業の異質性と内生的な成長を考慮したモデルでは、望ましいインフレ率が正になりうることを示した。正の物価上昇のもとでは、高付加価値商品をもつ企業がそうでない企業と比べ相対的に大きな研究開発投資を実施したり、低付加価値企業が参入をあきらめたりすることで、企業の再配分効果が望ましい方向に働くためだ。

しかしこの結果は労働移動や資金制約に摩擦がない世界を想定しており、政策提言に直ちにつなげるのは尚早だ。インフレによる新陳代謝の裏側には、企業間の格差拡大、特に淘汰される企業の問題が存在する。関係する家計への影響も大きいことから、経済的弱者への配慮との適度なバランスをとる必要があろう。