<ポイント>

○主要国の中で日本の医薬品市場のみ停滞

○自律成長を抑制する薬価引き下げに課題

○国民皆保険を前提にした成長戦略を探れ

新型コロナウイルス感染症の世界的流行は、国の医療行政の重要性を改めて認識させた。有効なワクチンや治療薬が遅滞なく開発、導入されることは、国民の厚生向上のための最重要課題である。筆者らをメンバーとするINES(新時代戦略研究所)は、こうした問題意識のもとで医薬品市場と薬価制度の現状と課題を整理し、新たな薬価制度の枠組みを検討した。

わが国の医薬品市場の成長は急速に鈍化し、状況によっては縮小する可能性もある。IQVIAジャパンの予測では、20~26年度までの医薬品市場の伸び率はマイナス0.8~0.2%だ。海外をみると、19~25年度の予測数値で中国や韓国は4~7%台、米国は2~5%台、ドイツは3~6%台の伸び率である。

この内外格差の主たる理由は、市場の自律的成長を上回る薬価引き下げが行われたことが大きい。少子高齢化の進展、生産年齢人口の急減を考えれば、近年の引き下げには一定の理があるものの、製薬企業からみた市場の魅力の低下、イノベーション(技術革新)の停滞、新薬導入の遅滞は憂慮すべき状況にある。

ここで、薬価制度を社会保障分野における産業政策と財政政策(保険財政)とをつなぐ「紐帯」と位置づけよう。国民皆保険を維持し、人口減少のなかでも市場の成長を確保しながら、薬剤費適正化により財政的な整合性も確保しなければならない。われわれはあるべき薬価制度の柱として、3つの改革案を提示する。

まず必要なのは、薬価収載時における「新薬のイノベーションの価値を適切に反映する薬価算定方式の導入」である。これは新薬の算定方法として主要国で日本のみが採用している原価計算方式の課題解消が狙いだ。製造原価に経費や利益を乗せた額をベースにする手法だが、医薬品開発のオープンイノベーション化が進んだいまは、原価の把握自体が難しい。創薬の膨大な開発リスクの反映はさらに困難だ。

まずは、製薬企業が海外の事例を参考にしながら、イノベーション評価を重視した妥当性の高い方法、データを作成することとする。それをもとに、立証責任を負いながら当局と交渉するというものだ。

次は、薬価改定時における「市場拡大再算定の原則廃止」(効能変化再算定などは維持)である。これは医薬品の年間販売額が予想を超えた場合などに、薬価を引き下げる仕組みだ。この制度は保険財政の維持手段としては有効だが、特許期間中の有力な新薬であっても、売れ過ぎたというだけで価格を強制的に引き下げられてしまう。結果、優秀な企業の収益確保の機会を奪うことにもなろう。企業からすれば、先進的な新薬の導入をためらわせる要因ともなりうる。

これらの制度変更は企業側に有利であり、全体として薬剤費の増大に歯止めがかからなくなるのでは、との懸念もあるだろう。そこで、マクロ的な経済成長率に見合った薬剤費成長の総額を事前に定めておき、その枠内で新薬の価値評価と投資回収についての資源配分を行う、新たな枠組みが重要となる。

われわれが考えた枠組みでは、予想を上回る市場性のある新薬が登場した場合、現状のようにその新薬の価格引き下げを優先することはしない。代わりに特許期間の切れた長期収載品や後発品などを中心に、広く薄く薬剤費を調整することとする。この「総薬剤費成長率調整メカニズム」の導入を提案したい。

薬剤費を国内総生産(GDP)伸び率に沿って伸ばしながら、ある年に画期的な新薬の登場などの特殊要因で薬剤費成長率がこの水準を上回った場合に限り、調整措置によって総薬剤費をGDP伸び率の範囲内に収める仕組みである。

毎年の薬剤費の総額は、内閣府の試算などの国の中長期的なGDP伸び率予測(平均値)に沿って定める。現時点で、国では30年度ごろまで、低いほうの数値でも1%程度の名目GDP伸び率を予測しているが、これは先述したマイナスの市場予測よりポジティブな数字だ。日本の医薬品市場の魅力を、少なくとも現状より高める効果がある。

名目GDPが1%伸長すれば、税収や社会保険料収入もほぼ1%伸びる。薬剤費総額が中長期的なGDP伸び率に沿って伸びるなら、国民負担の追加は発生せず、医療保険財政の持続性も担保されるわけだ。これには物価上昇が織り込まれることから、現行薬価制度では反映されていない材料価格の高騰などが反映できるのも利点である。

具体的には、予測に基づく事前合意で定めた薬剤費成長率(Z%)により、薬剤費の総枠を設定する。薬剤費は「イノベーティブ新薬群((1))」「成熟製品群((2))」「基礎的医薬品((3))」の3つのグループに分類される。通常の、定例の薬価改定は従来通り(1)(2)(3)のすべての医薬品に対して行い、「改定後薬価=市場実勢価+改定前薬価×調整幅」とする。

画期的な新薬が上市され、薬剤費の伸びが既定の薬剤費成長率(Z%)を大きく上回ったとしよう。この場合、イノベーティブな(1)ではなく、成熟した(2)の薬価を調整して、総枠に合わせるのだ。すなわちこのメカニズムは、相対的に新規性が低い製品群のみが対象であり、成長に資する(1)や(3)には適用しない。そして削減率は総枠に合わせたスライド調整率を設ける。

これは成熟製品群に対し「調整後薬価=市場実勢価+改定前薬価×スライド調整率」として、成長上限に見合った新たな調整方式を導入することを意味する。なお、総薬剤費が上限成長率以下の場合、マクロ経済スライドによる調整は実施せず、上限成長率に従って総薬剤費を伸ばす。

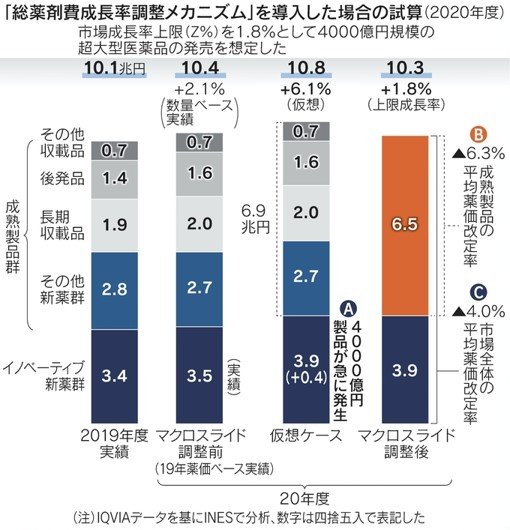

以上のルールに従い、INESがIQVIAデータを利用して、20年度のケースで総薬剤費成長率調整メカニズムが適用された場合の分析を行ったのが、掲載図表である。

試算では、仮に超大型医薬品の追加的な販売により、イノベーティブ新薬群が4千億円増加したとしても、医薬品市場全体の平均薬価改定率はマイナス4%、成熟製品群の平均薬価改定率においてもマイナス6.3%にとどまる。現状の毎年の薬価改定よりも緩和された改定になる。

この最大の理由は、総薬剤費成長率調整メカニズムが、将来の保険財政に及ぼす財政的不確実性を排除する効果がある一方、薬剤費の総額を中長期的な潜在GDP伸び率に沿って伸ばす効果をもつからである。

以上が提言の概要だが、この案は議論のたたき台である。岸田文雄首相が示したイノベーション重視と皆保険制度の持続性確保という薬価制度改革の基本姿勢を尊重しつつ、今後、本提言を含む活発な議論の展開が期待される。