ウクライナ侵攻、それに伴う原油高の高騰により、世界的にインフレ圧力が加速している。一方、日米の金融政策の方向性の違いは金利差の拡大をもたらし、急速な円安を招いている。日本でもさらなるインフレの顕在化に備え、異次元緩和の手仕舞いを含め、利上げ可能な環境整備を図る方策が必要だが、その負担の影響は大きく、日銀の債務超過を招く恐れも否定できない。金利正常化を見据え、より踏み込んだ対策の検討も求められる。

日米金利差のインパクト

新型コロナウイルスの感染拡大は継続しているが、ワクチン接種が進み、欧米を中心に経済活動の再開が始まっている。経済の正常化に伴い消費や雇用などの需要が拡大する中、海上物流や人材不足・半導体不足といった供給サイドの要因から、資源価格の高騰もあり、世界中でインフレ圧力が高まりつつあった。このような状況の中、ロシアのウクライナ侵攻が発生し、インフレ圧力が一層高まる状況にある。周知のとおり、特に深刻なのが、①米国と日本の金利差の拡大と、②それに起因する円安の加速である。どちらも、アベノミクスの一環として実施してきた異次元緩和の影響があり、この是正には、日本銀行の金融政策の今後の方向性が大きな鍵を握っている。

まず、米国と日本の金利差の拡大について、考えてみたい。金利差が拡大する理由の1つは、インフレ抑制のため、米国の中央銀行(連邦準備理事会:FRB)が金融政策を引き締めモードに転換し、段階的に利上げを進めようとしている影響が大きい。

米国の労働省が公表したデータによると、2022年3月の消費者物価指数(CPI)の伸びは前年同月比で8.5%であり、同年2月の7.9%よりもインフレは勢いを増している。1982年以降、40年ぶりの高い伸びで、食料品や家賃などの価格上昇も深刻になってきており、バイデン政権は今年11月に中間選挙を控えているため、インフレ抑制に躍起になっている。

このため、FRBは今年3月のフェデラルファンド(FF)金利の誘導目標の引き上げを含め、年内に7回も利上げを実施する想定を明らかにしている。仮に1回の利上げが0.25%ポイントならば、年内7回で1.75%ポイントも金利を引き上げる可能性があり、FRBはまずはインフレ抑制を最も優先する「タカ派」モードの姿勢を示している。

他方、日本の中央銀行である日銀はどうか。そもそも、異次元緩和の影響や財政の問題で日銀は身動きがとり難い状況にある。まず、米国のように、今後、インフレが深刻化してきた場合、インフレ抑制を目的に日銀が金融引き締めで利上げを行おうとすると、日本財政を直撃する。今は国債の加重平均金利が1% 程度なので国債費の利払い費は約10兆円で済んでいるが、公的債務残高が1,000兆円を超える中、金利が1%ポイント跳ね上がるだけで利払い費は10兆円も増加する。もっとも、現在の国債の平均償還年限は9.3年で、市中に流通している国債は約9年で償還していることから、金利を1%ポイント引き上げても国債の利払い費が直ぐに10兆円増加するわけではなく、約9年間で徐々に増えていくが、それが財政に及ぼすインパクトは大きい。

本来、金融政策は財政と独立して実施すべきであり、日銀が財政に配慮する必要はないが、膨大な債務を抱える財政状況では配慮せざるを得ない状況になっている。

この1つの象徴が、今年3月下旬に日銀が複数回に渡って実施した「指値オペ」(公開市場操作)であろう。指値オペとは、長期金利の上昇を抑制するため、日銀が指定した利回りで市中から長期国債を無制限に購入する措置を言う。長期金利の上昇抑制の主な目的は、金融緩和の維持と日銀は説明しているが、金利を低位に誘導し、結果的に国債の利払い費を抑制する効果も発揮している。

円安下での原油価格高騰

このような日米間の金融政策スタンスの違いから、米国と日本の金利差が拡大する傾向にあり、それが円安を加速させる要因の1つになっている。実際、今年3月、FRBは利上げの姿勢を鮮明したが、同月の約3週間で10円もドル円レートで円安が進んだ。欧州中央銀行(ECB)やイングランド銀行(BOE)も金融引き締めの姿勢を示しており、主要通貨の中では「円」が一人負けの状態である。しかも、事態が深刻なのは、ウクライナ危機の影響を受けて原油価格の高騰が継続していることだ。

2016年3月に109円だったガソリン1リットル当たりの小売価格(東京都区部)は、3月下旬時点において170円程度で推移している。1970年から現在まで、小売価格が最も高い値をつけたのはリーマン・ショック直前(2008年8月)の182円であり、その次は第2次オイルショック時の177円だ。現在のガソリン価格は、第1次オイルショックを超え、第2次オイルショック時のピーク価格に近づいている。もっとも、当時と異なり、所得や物価水準などは格段に伸びており、単純な比較はできない。では、第1次・第2次オイルショックと比較するため、今回の原油価格の高騰が及ぼす影響を何らかの指標を用いて概算できないか。その際、指標の1つとして利用できるのは年収だろう。

例えば国税庁「民間給与実態統計調査」によると、会社員の平均年収は、1973年が146万円、1982年が319万円、2019年が436万円である。また、ガソリンの小売価格は第1次オイルショックが120円前後、第2次オイルショックがピーク時で177円だったので、会社員の平均年収を利用して、第1次・第2次オイルショックのガソリン価格を現在値に引き戻すと、それぞれ約358円と約242円となる。

現在のガソリン価格を170円とすると、それは第1次の約47%、第2次の約70%に相当する。200円のときは第1次の約56%、第2次の約82% に相当することが分かる。

以上は、やや粗い試算であり、現在は省エネ対策も進んでいるため、日本経済全体がそれなりの耐性をもっていることも事実だろう。だが、今回の原油価格の高騰が長期化する場合、企業行動や家計を含め、日本経済に及ぼす影響についても注意が必要であることが、この試算から読み取れる。

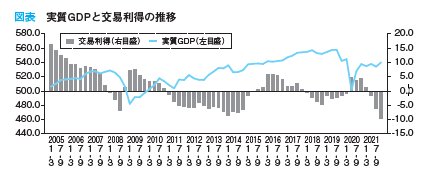

このような状況のなか、円安がさらに加速すれば、それが日本経済に及ぼす影響は深刻となる。内閣府のデータをみると、交易損失(輸出入の相対的物価に相当する交易条件の悪化で日本の所得流出を示すもの)は、2021年10-12月期において9.5兆円にも達しており(図表)、原油など資源価格が高騰する中で円安が加速すると、この損失が拡大する可能性が高い。特に3月下旬の指値オペで明らかになったリスクは、円安スパイラルの可能性だ。例えば、円安や資源価格の高騰に伴うインフレ圧力で長期金利にも上昇圧力がかかる。この金利上昇の圧力を抑制するため、日銀が指値オペを実行すると、追加の金融緩和を行ったと市場に認識され、円安が一層加速するという悪循環である。

図表 実質GDPと交易利得の推移

注:季節調整済み/単位:兆円

出所: 内閣府「四半期別・GDP速報」(2021年10-12月期 2次速報値)から筆者作成

利上げがもたらす現実

では、この問題を解決するためには何が必要か。それは異次元緩和(厳密には「長短金利操作付き量的・質的金融緩和」)の手仕舞いを早々に行い、日本でも本格的なインフレが顕在化したときに、利上げ可能な環境整備を図るしかない。財政健全化のため、いま政府は2025年度までに国・地方を合わせた基礎的財政収支(PB) を黒字化する目標を掲げているが、これを確実に達成することが求められる。その上で、公的債務残高(対GDP)の水準を段階的に引き下げていくことが必要だ。そうすれば、日銀が利上げを行っても財政に対する影響を緩和できる。

しかしながら、コロナ禍で資源価格の高騰も顕在化し始めている中、財政再建を進めることは簡単ではないだろう。アベノミクスで進めた異次元緩和などにより、日銀のバランスシートは2022年4月20日時点で、738兆円にも膨張している。このうち、日銀は資産として国債を528兆円も保有している。また、バランスシートの負債側には、市中で流通している119兆円の日銀券(発行銀行券)のほか、563兆円もの日銀当座預金が存在している。この日銀当座預金は民間銀行などがお互いの決済を行うために日銀に預けている口座で、その一部に「付利」と呼ばれる金利を付け、一定の利子を金融機関に支払っている。いま市場金利は概ねゼロのため、この付利は0.1%という低い金利だが、市場金利が上昇してくれば、日銀もそれ相応の付利をつけないといけない状況に追い込まれるシナリオもある。

仮にそれ相応の付利をつけない場合、何が起こるのか。そもそも、民間銀行などが日銀に預ける当座預金の原資は、我々が民間銀行に預けている預金であり、日銀が市場金利との見合いで付利を引き上げない場合、理論的に我々の預金金利の一部がカットされることを意味する。では、約530兆円もの日銀当座預金の付利を日銀が引き上げた場合、何が起こるのか。例えば、付利を1%ポイント引き上げると、約5兆円もの利子を日銀は払うことになるが、2020年度における日銀の純利益(当期剰余金)は約1兆円、損失に備えるための引当金勘定などは約10兆円しかない。巨額の利払いが発生すれば、純利益や引当金勘定などを簡単に食い潰し、日銀が「債務超過」となる可能性も否定できない。

正常化の先を見据えて

日銀が債務超過になれば通貨「円」の信用にも影響を及ぼす可能性があることから、このような事態にも対応できるよう、財政的支援措置として、政府は日銀の債務超過を穴埋めする方法についても検討しておくことが望まれる。あるいは、やや踏み込んだ提言だが、国鉄債務処理の「国鉄清算事業団」方式を参考に、日銀が保有する国債500兆円と日銀当座預金500兆円をセットで、日銀のバランスシートから完全に切り離し、日銀以外の政府関係機関や新たな機関などに保有してもらい時間をかけて処理する方策が可能か否かも、至急検討する必要があるかもしれない。

いずれにせよ、政府と日銀を一体で考える場合、日銀が国債を保有するか否かにかかわらず、統合債務の負債コストは基本的に変わらない。いまは金利が概ねゼロのために負債コストが顕在化していないが、デフレ脱却後に金利が正常化すると、財政赤字を無コストでファイナンス可能な状況は完全に終了し、巨額な債務コストが再び顕在化する、という基本的な事実を直視して、万全な体制で準備を進めることが肝要である。