1. エネルギー需給の変遷予測

これから一世紀を見渡したエネルギー需給構造の変遷。2008年頃に議論した結論を以前お示ししたことがあったが、今般、「2050年カーボンニュートラル目標」の発出に伴い、改定を試みた。下記の図1である。信頼する技術者たちとの議論の結果である。

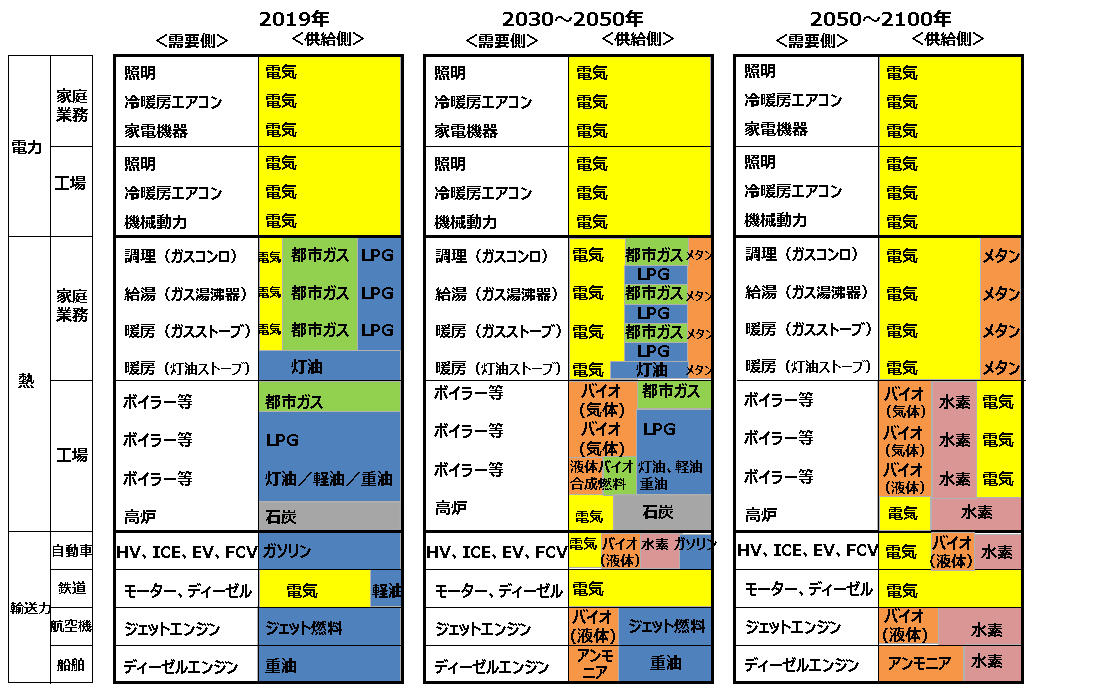

図1 【エネルギー需要機器と供給エネルギーの変化イメージ(2019年⇒2050年~2100年)】

脱炭素社会は2050年の断面図であってはならない。一世紀、二世紀、更にその先へと、人類の物質文明を進化させると同時に地球の生態系を自律的に維持できるような、永続的なものでなければならない。人類の文明を引き続き支えていくエネルギーの主役は、電気と水素である。ただし、炭素の役割が終わるわけではない。それどころか炭素の存在は絶対に欠かせない。水素を使うためにも炭素の存在が欠かせないのだ。

繰り返し述べてきたことではあるが、人類の文明は炭素が燃焼(酸化)して発揮するパワーに依って進化し続けてきた。人類が石炭(数億年前からの森林や植物の堆積物)を使うようになったのは、現存する森林を守るためである。しかし今、それが誤りであることを人類は自覚した。「昔の森林を使ってはダメ。今の森林もダメ。」

ちなみに石油や天然ガスは、1億数千万年前からのプランクトンと恐竜の堆積物、すなわち太古の動物である。太古から現代文明への贈り物もまた、歴史的貢献への感謝に浴することもなく、容赦なくNOを突きつけられつつある。「人類は生態系の環から自ら決してはみ出ることなく、だけれども更に文明を進化させましょう。そのためのエネルギー源は、太陽や風などの自然の恵みだけで十分でしょう ???」

あり得ない。

家庭や業務用・工場用の照明、冷暖房エアコン、家電機器、機械動力は全て電気エネルギーが仕事をすることになる。その「電力」の源がカーボンニュートラルであるためには、再生可能エネルギー、原子力、CCUS Ready火力発電のベストミックスが必要となる。低圧の家庭用・業務用は分散型の太陽光や風力、高圧や超高圧の産業用電力は原子力や火力、集中洋上風力などの大規模電源がどうしても必要となるだろう。

輸送部門はどうか。自動車ではこれから20年かけてEV(PHVを含む)、FCVへのシフトが加速することは間違いないが、その比率がどうなるかは水素がガソリンに対してコスト競争力を持てるかどうかに依る。航空機については、電化は無理であり、純粋水素飛行が仮に可能となっても短距離が限界であろう。この分野はバイオ燃料や合成燃料が期待され、そこが最終着地点でもある。炭素パワーを最も必要とする分野であり、運行安全上最もデリケートな責務を担う航空分野については、脱炭素化のペースは十分に長期の時間軸で考慮していく必要がある。

問題は熱部門である。家庭や業務用の低温帯熱需要に対しては、現在、電気と都市ガスとLPG、あるいは灯油(石油製品)が供給を担っているが、徐々に電化が進み、電気とメタンガスが担うことになる。メタンガスについては、先ずは水素の低廉安定確保が必要条件であり、その上でCO2とH2を合成させるメタネーションの大量生産に成功すれば、新たな炭素を発生させることなく、既存の炭素をCarrierとして活用させることで実現に至る。

2.最難関は製造業用熱需要

さて産業用の高温帯熱需要。ここが最大の難題である。電化できるところは電力にシフトするが、電化では対応できない分野では、バイオガス、メタネーション、水素に転換していくしかない。それが本当に可能であるかどうかも現段階では実証されていない。先ずは十分な時間をかけて技術実証とコスト検証を進めなければならない。カーボンプライシングなどの政策手法は、少なくとも製造業部門においては、大規模実証によって新燃料技術が確立した後に議論する話である。代替オプションも誘導先もないまま、ただカーボンコストを上乗せさせるような手法は頭が悪すぎる。どうしても導入したければ、EU委員会がそうしているように、現行の排出量以上の枠を付与する、すなわち補助金を付与して技術開発を促すやり方しかない。

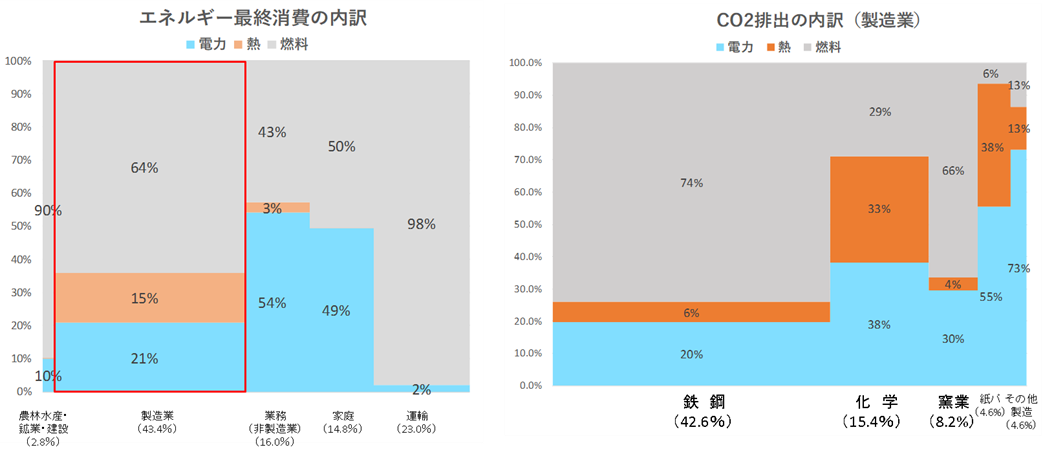

図2 【エネルギー最終消費の内訳と製造業におけるCO2排出内訳】

上記図2は、どのセクターでどのような形でエネルギーが消費されているかを内訳として示している。

左側の図は、家庭・業務部門においては、エネルギー需要の約半分を「電気」として、もう約半分をガスや石油製品などの「燃料」の形態で消費していることを示している。それに対し、運輸部門では、98%をガソリンやディーゼル、ケロシンなどの「燃料」として、また製造業部門においては64%を重油やガスなどの「燃料」の形態で、15%を「熱」そのものの形態で消費し、「電気」としての消費はわずか25%であることが示されている。

右側の図は、製造業におけるCO2排出の内訳を示す。鉄鋼や窯業を中心に、石油製品や石炭などを「燃料」(もしくは「原料」)として消費する部分が大きく、電化率は低いことがわかる。前稿において示したとおり、製造業が必要とする「熱」は、サービス業やオフィスビルが必要とする熱とはレベルが違う「高温帯」であり、電気では代替できない。40%以上のエネルギー最終消費を占める日本の基盤産業たる製造業が、「脱炭素化」というプロセスの中で健全に成長できるのか。この命題は、全ての日本人にとって他人事ではない。

3. 2050年以降、電気と水素はどれだけ必要か

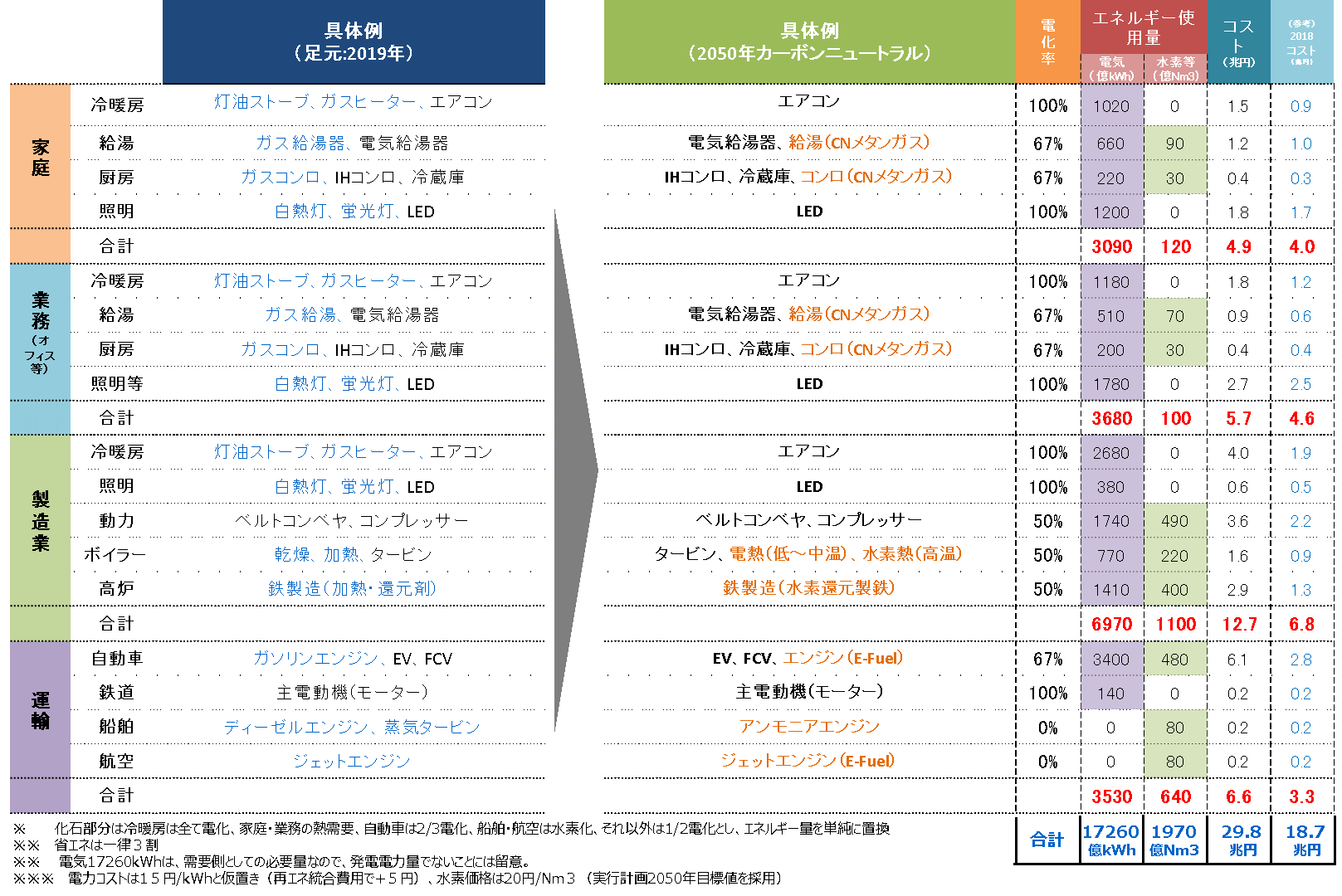

さて、前記図1で示した2050年前後のエネルギー需給の変遷について、定量化を試みる。2050年からその先、日本全体としてどのくらいの電力供給量と水素供給量が必要かの定量試算である。現段階では技術開発・実証、コスト低減の推移が極めて見通しにくい中で、敢えて計算の仮定を以下のように置いた。

〈仮定〉

- 各需要機器ごとの内訳はエネルギー関連データから推計し、2050年に向けては、2019年の需要側のエネルギー構造を据え置きしたうえで、燃料種の形態は関係なく、機械的にエネルギー量を満たすこととし、部門は関係なく、一律3割省エネすることとした。

- 石油・ガス・石炭は、すべて電化または水素化(メタン・E-fuel含む)により転換すると仮定した。

電化ハードルが低いところは全て電化、高いところや水素が有利なところは2/3、電化が困難なところは1/2の電化と仮定した。

すなわち、

〇冷暖房 ⇒ すべて電化

〇家庭・業務・自動車 ⇒ 2/3:電化 1/3:水素化

〇製造 ⇒ 1/2:電化 1/2:水素化

- エネルギーコストは、かなり楽観的ではあるが、以下のとおり想定した。

2019年:電気10円/kWh、石油4万円/KL、ガス90円/㎥、石炭1万円/t

*電気・ガスは市場価格、石油・石炭はCIF価格を参照しつつ仮置き。

2050年:電気は15円/kWh、水素価格は20円/Nm3(実行計画2050年目標値)

*電力価格は原価的な数字であり、末端価格では送配電コ ストや賦課金、税などが上乗せされることに留意。

図3【エネルギー需要機器と供給エネルギーの変化イメージ(2019年⇒2050年)】

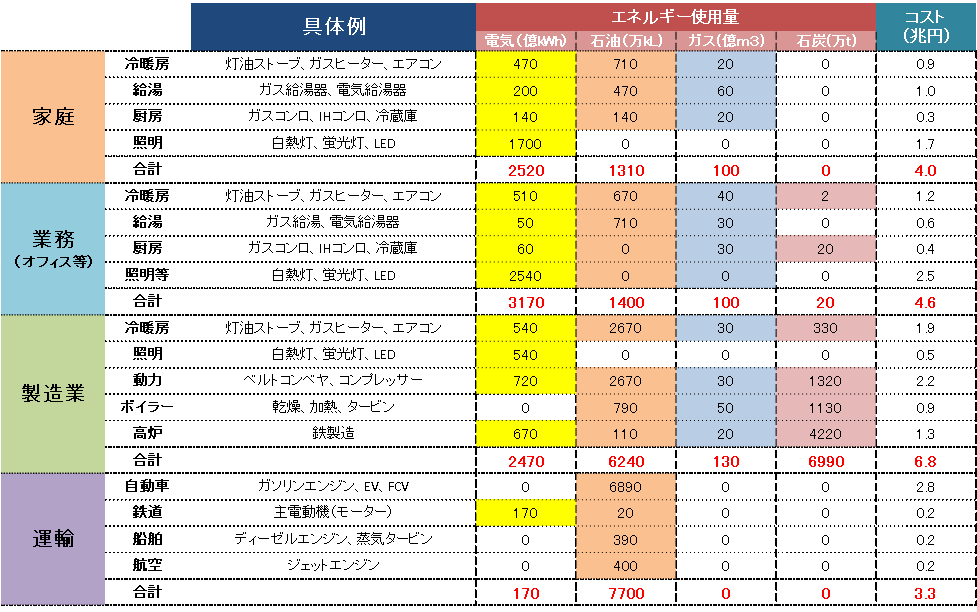

図4【(参考)エネルギー需要機器と供給エネルギーの消費イメージ(2019年)】

2050年における日本全体の、電気と水素の需要量(あるいは供給必要量)を各部門別、需要機器ごとに試算した結果が上記図3である。電化がかなり困難な分野においてもかなり強引に電化に誘導し、水素と炭素(新規排出分を再利用もしくは貯留)との生産バランスを均衡させることを視野に入れつつ試算した。

参考までに、足もと2019年度についても、同様の分類学によりエネルギー需給の実態を比較のために算出してみた(上記図4)。各種エネルギー統計から機器毎の需給を推定するとともに、エネルギーコストについては、電気10円/kWh、石油4万円/kL、ガス90円/㎥、石炭1万円/t(電気・ガスは市場価格、石油・石炭はCIF価格を参照)と仮置きした。

少々粗っぽい試算ではあるが、2019年から2050年に向けて、エネルギー需給はどのように変化し、エネルギーコストはどれだけ上昇するのかを鳥瞰することは極めて大きな意義がある。本当に2050年カーボンニュートラル社会の実現に向けて歩みを進めるのであれば、先ずはこの現実を直視しなければならない。

<試算結果(全て年間)>

(2019年)

- 使用量:電気:8300億kWh 石油:1億7000万kL ガス:330億m3 石炭:7000万t

- コスト:19兆円(家庭:0兆円 業務:4.6兆円 製造業:6.8兆円 運輸:3.3兆円 )

※化石燃料の輸入:15兆円、FIT買取費用:3.6兆円

(2050年)

- 使用量:電気:1兆7000億kWh 水素:2000億Nm3

- コスト:30兆円(家庭:9兆円 業務:5.7兆円 製造業:12.7兆円 運輸:6.6兆円 )

(2019年⇒2050年 インフラコストを含まない純粋エネルギーコスト)

家庭部門 4.0兆円 ⇒ 4.9兆円

業務部門 4.6兆円 ⇒ 5.7兆円

製造業部門 6.8兆円 ⇒ 12.7兆円

運輸部門 3.3兆円 ⇒ 6.6兆円

合 計 18.7兆円 ⇒ 29.8兆円

家庭・業務部門においては2~3割の増大に留まるが、製造業・運輸においては約2倍となる。ベストシナリオで楽観的に予測してもこの結果である。

こうした長期予測を頭に描いたうえで、これからの国家エネルギー戦略はどうあるべきなのか。

地方自治体や金融・サービス業、軽薄短小系の製造業が次々と「カーボンニュートラル宣言」を発し、ESG投資をinviteするジェスチャーをし、住民や消費者、株主にアピールするのは大いに歓迎すべきことだが、本質的なことは、「成長と環境」「雇用と環境」の好循環であり、そのためには、製造業、運輸業の脱カーボン成長への抜本的な支援を、国民の理解の下に国家として覚悟して行うべきこと。この点を改めて強調したい。

4.脱炭素への基本的手順

2050年において、家庭部門は水素・メタンガス、合成ガス、E-fuel(水素関連燃料)を120億N㎥必要とする。業務部門の需要は100億N㎥である。他方、製造業部門では1,100億N㎥を、運輸部門では640億N㎥を必要とする。以上は保守的に見積もった数字であり、カーボンフリー電力の進捗の遅延次第では、国内総計で2,500N㎥超の需要になる可能性もある。未だ水素製造の実証段階であるにもかかわらず、既に争奪戦の序章が始まっている。国内ですらそうであるから、これが全世界レベルでの資源ナショナリズムに発展することを想像すると、身の毛がよだつ。

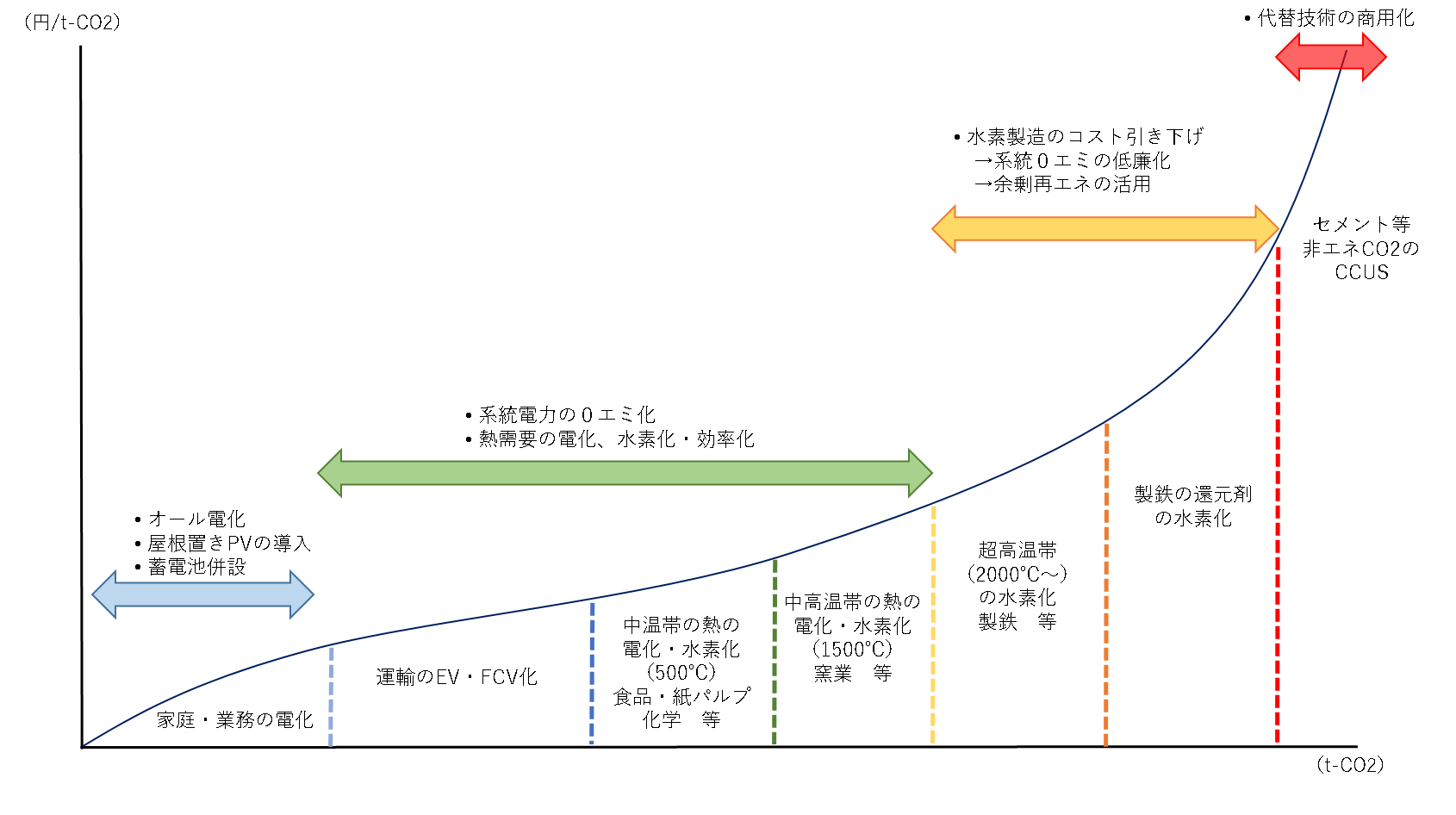

脱炭素化は、やれるところから進めるしかない。大量にCO2を排出する事業者を社会悪として規制したり、ファイナンスを止めたり、いきなり排出権や税でコストを乗せたりするやり方は必ず失敗する。社会全体が一斉にゴールに向けて走り出すことは重要であるが、cost affordableな分野から順番に社会実装を進める戦略が肝心である。大まかには以下の手順になろう。図5に示すイメージである。

- 家庭・業務の電化(電熱併給、屋根置き太陽光、ペロブスカイト型、蓄電池)

- 自動車のEV・FCV化

- 中温帯熱の電化・水素化(食品・紙パルプ・化学)

- 中高温帯熱の電化・水素化(窯業等)

- 超高温帯熱の水素化(製鉄)

- 航空分野の水素化(合成燃料)

- 製鉄還元剤の水素化

- CCUS

図5【電化・水素化のハードルイメージ】

したがって、カーボンプライシングによる政策誘導は、現在の使用エネルギー(例えばガソリンや軽油)と誘導先である新エネルギーとのコストパリティを均衡あるいは逆転させることが可能な分野からスタートすることが肝要である。

したがって、カーボンプライシングによる政策誘導は、現在の使用エネルギー(例えばガソリンや軽油)と誘導先である新エネルギーとのコストパリティを均衡あるいは逆転させることが可能な分野からスタートすることが肝要である。

逆に言えば、エネルギー転換が困難であり、かつ、コスト低下へのハードルが高い中高温帯の熱需要あるいはCCUSに頼らざるを得ない分野に対しては、先ずは技術開発と大規模実証に思い切った国家支援・国家投資に集中すべきであって、間違っても無駄にコストを上乗せして競争力を貶めるような愚策を弄してはならない。

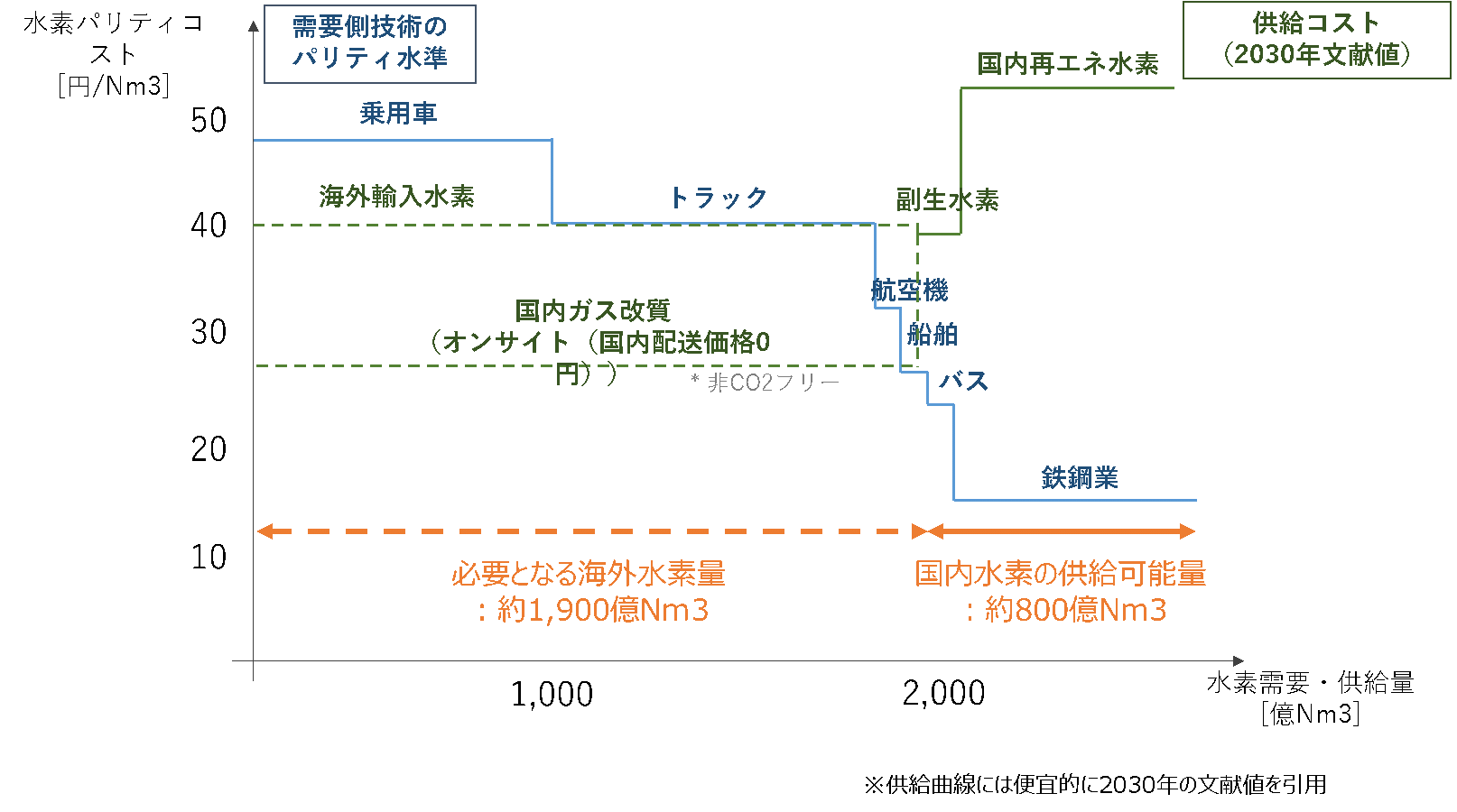

5. 正しい水素普及戦略

2030年における水素コストについての文献調査によれば、国産水素が輸入水素よりも価格優位に立つことはかなり難しい。

- 国産グリーン水素 国産ブルー水素(CO2貯留)

- 海外グリーン水素 海外ブルー水素(CO2貯留)

- 国産グレー水素(国内ガス改質) 海外からの輸入水素

真にカーボンニュートラルである上記①②の水素供給体制の構築が将来的には必要となるが、先ずはCO2貯留にこだわらずに、既存燃料とのコスト競争力を保てる分野から水素普及(上記③グレー水素を供給)を開始し、水素インフラを先行整備すべきである。それが今後経年的に水素コストを低減させていく早道である。

2030年時点での水素コストと水素需給の相関、及び今後の水素普及に向けた戦略イメージを下記図6及び図7に示す。(図6は水素需給のポテンシャルを示すものであり、実際は、水素と電化の競争などが別軸として存在。)

図6【水素のコストと需給の相関イメージ】

現在、輸入原油には「石油石炭税」(2,800円/kl)が課せられ、製品になった段階で、ガソリンには「ガソリン税(揮発油税+地方揮発油税)」(53,800円/kl)、トラックなどが使用する軽油には「軽油引取税」(32,100円/kl)、ジェット燃料には「航空機燃料税」(18,000円/kl)、LPガスには「石油ガス税」(9,800円/kl)などの個別間接税が課せられ、更に「消費税」が上乗せされることから、末端での石油製品価格はかなりの高価格に吊り上げられている。これが、幸か不幸か、2030年に向けた水素(国内改質水素や輸入水素)とのコストパリティを可能にする。自動車、トラック、バスの水素化を加速させるためのインフラ整備(例えば、水素ステーションを2030年までに1万か所)を集中的に行うべきことは既述したとおりである。

現在、輸入原油には「石油石炭税」(2,800円/kl)が課せられ、製品になった段階で、ガソリンには「ガソリン税(揮発油税+地方揮発油税)」(53,800円/kl)、トラックなどが使用する軽油には「軽油引取税」(32,100円/kl)、ジェット燃料には「航空機燃料税」(18,000円/kl)、LPガスには「石油ガス税」(9,800円/kl)などの個別間接税が課せられ、更に「消費税」が上乗せされることから、末端での石油製品価格はかなりの高価格に吊り上げられている。これが、幸か不幸か、2030年に向けた水素(国内改質水素や輸入水素)とのコストパリティを可能にする。自動車、トラック、バスの水素化を加速させるためのインフラ整備(例えば、水素ステーションを2030年までに1万か所)を集中的に行うべきことは既述したとおりである。

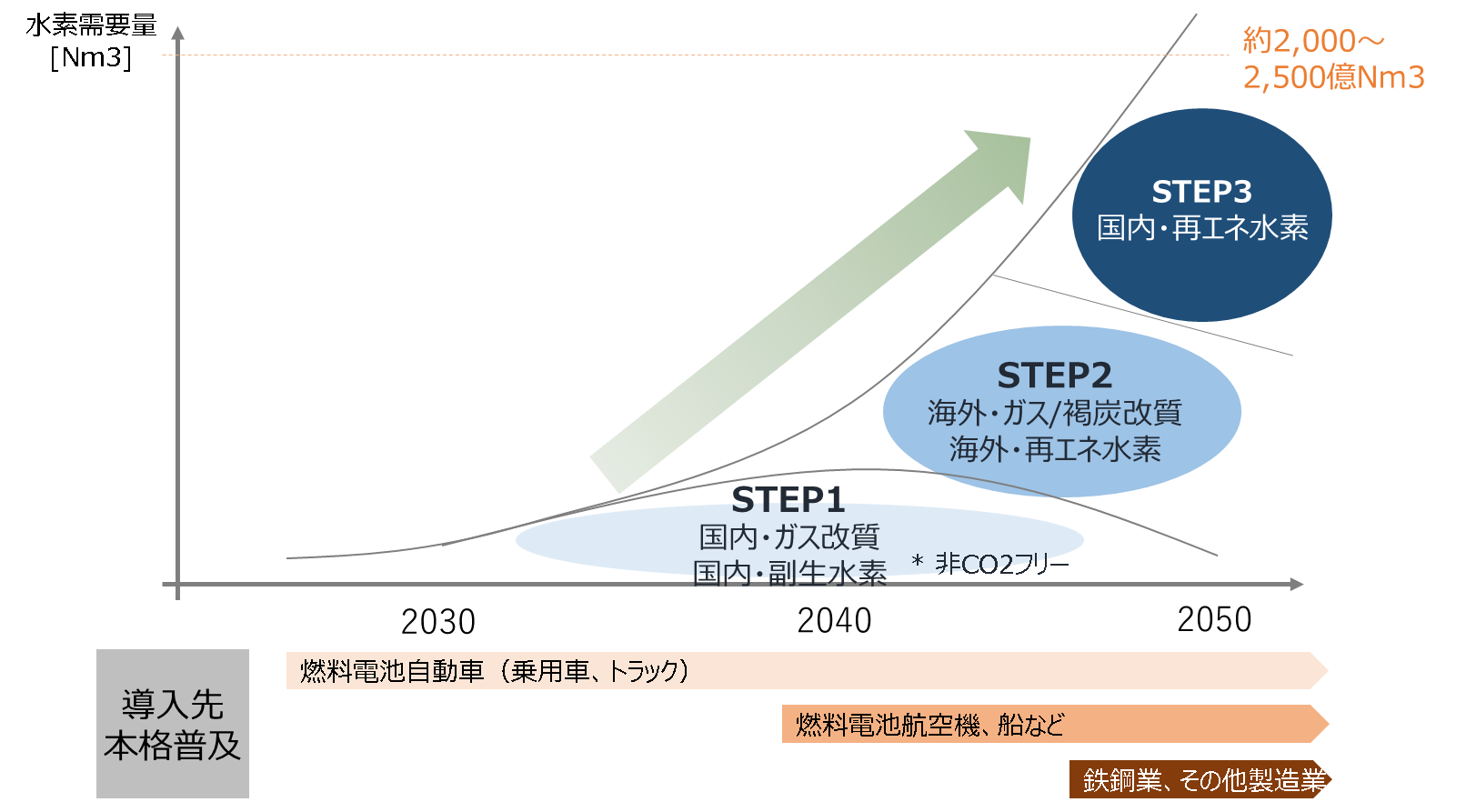

図7【水素普及に向けてのイメージ】

図7に示す水素供給イメージは、あくまで文献調査から推論した一つのモデルであり、実際にはもう少し複層的な普及シナリオになるかもしれないし、またそのように期待する。しかし、国産グリーン水素の大量供給が可能となるのは、前記図3で示したように、現在の1.5倍の供給量である1兆7000億kwhを生み出す電力供給力の、更にその先の余剰電力(太陽光の昼間余剰電力、原子力の夜間余剰電力)を利用することになることに留意が必要である。