1.深化する日EU関係

気候変動問題で世界をリードするのは欧州である。欧州連合における意思決定メカニズムは複雑であるが、英国が離脱して27か国になったEU内における複層的な利害対立を調整し、域内統一の共通ルールとして纏め上げるのがEU委員会という官僚機構である。EU理事会(メンバー国首脳会議)でぶつかり合う政治的利害を最大公約化し、大きな共通価値で包み込みながらpracticalなルールへと落とし込んでいく。ひとたびEU内のルール形成が出来上がると、それは時を経て必ず国際ルールへと拡大していく。したがって、欧州内のルールが形成される前の段階で欧州との対話を開始し、予め日本の戦略目標をEU委員会と共有しておく。これが対欧州外交の極意である。さて、最近の日本と欧州の関係はどうか。

5月27日、G7首脳サミットに先立って日EU定期首脳会談が行われ、日EUグリーン・アライアンスが合意された。2018年7月17日、当時の安倍首相と欧州理事会トゥスク議長及び欧州委員会ユンカー委員長によって日EU経済連携協定(EPA)が署名され、これを機に、両地域の信頼関係は飛躍的に深化し、多国間主義multilateralismによる国際経済秩序の維持・発展のためにはEUと日本が枢軸となって手を携えることが重要だとの認識が共有された。「BREXITや米国との路線対立などEUにとって遠心力との闘いが続いた5年間の任期中にあって、自らの最大の成果及び良き思い出は日本との関係強化である。」これは、退任間際のユンカー前委員長の言である。そのレガシーを引き継ぎ、自由貿易体制に続く第2弾となる今般のグリーン・アライアンス合意は極めて意義深い。英国は離脱したものの、G7参加メンバーの過半が欧州連合のメンバーであるが故に、アジアの代表たる日本と欧州諸国が政治、外交、経済などあらゆる面で大局的価値観をきっちりと擦り合わることがG7の成功につながり、ひいては新興国も参加するG20 の成功へとつながる。史上最高の信頼関係が築かれたのは日米関係だけでなく、日欧関係もまた然りである。

日EUグリーン・アライアンスの中で、石炭火力発電に関して以下の合意がなされた。

Both sides recall their commitment to rapidly scale up technologies and policies that further accelerate the transition away from unabated coal capacity and to an overwhelmingly decarbonised power system in the 2030s, consistent with their 2030 NDCs and net zero commitments.

双方は、2030年のNDC及びネット・ゼロ・コミットメントに沿って、排出削減対策が講じられていない石炭火力発電設備からの移行を更に加速させる技術や政策の急速な拡大と、2030年代の電力システムの最大限の脱炭素化へのコミットメントを想起する。

Both sides recall their commitment to promoting the increased international flow of public and private capital toward Paris Agreement-aligned investments and away from high-carbon power generation to support the clean energy transition in developing countries. In this context, they will phase out new direct government support for carbon intensive international fossil fuel energy, except in limited circumstances at the discretion of each country, in a manner that is consistent with an ambitious, clearly defined pathway towards climate neutrality in order to keep 1.5°C within reach, in line with the long-term objectives of the Paris Agreement and best available science.

Consistent with this overall approach and recognising that continued global investment in unabated coal generation is incompatible with keeping 1.5°C within reach, they stress that international investments in unabated coal must stop now and commit to take concrete steps towards an absolute end to new direct government support for unabated international thermal coal power generation by the end of 2021, including through Official Development Assistance, export finance, investment, and financial and trade promotion support.

双方は、途上国におけるクリーンエネルギーへの移行を支援するため、官民の国際的な資本の流れを、パリ協定に則った投資に向け、高炭素な発電から離れていくことを促進することへのコミットメントを想起する。このため、双方は、パリ協定の長期的な目標と利用可能な最良の科学に沿った、気候の中立性に向けた野心的で明確に定義された道筋と一致する形で、気温上昇を1.5度に抑えることを射程に入れ続けるために、それぞれの国の裁量による限られた状況以外では、炭素密度の高い化石燃料エネルギーに対する政府の新たな国際的な直接支援をフェーズアウトしていく。上記のアプローチ全体と一致する形で、排出削減対策が講じられていない石炭火力発電への世界的な投資を継続することが気温上昇を1.5度に抑えることを射程に入れ続けることとは相容れないことを認識した上で、排出削減対策が講じられていない石炭火力発電への国際的な投資をすぐ止めなければならない点を強調し、双方は、政府開発援助、輸出金融、投資、金融・貿易促進支援を含め、排出削減対策が講じられていない石炭火力発電への政府による新規の国際的な直接支援の全面的な終了に向かっていく具体的なステップを2021年中にとることをコミットする。

この難解な官僚修辞学の意味するところは何か。

「石炭火力の新設を禁止する」でも「全ての石炭火力を2030年代までに休廃止する」でもない。「石炭火力の輸出全面禁止」でもない。「排出削減対策が講じられていない石炭火力発電からの脱却を2030年代までに完了する」と言っている。この作文に裏打ちされた日本の石炭戦略は以下のようなものであろう。

- 既設の石炭火力発電は、バイオ燃料や水素・アンモニアとの混焼により、極力CO2排出量を抑え込む。

- 今後新設される石炭火力は、石炭ガス化複合発電(IGCC)であり、加えてCCUS-ready(副生されるカーボンを回収する機能を装備)であることを条件とする。

- 2030年代までに、すべての石炭火力発電をCCUS-readyとする。

- 2050年までに、石炭火力発電にて副生するカーボンを貯留するかもしくは合成燃料や原料として再利用し、水素と炭素の大きなサプライチェーンを完成させる。

- 以上のプロセスと整合的な石炭利用については、輸出信用付きの発展途上国への輸出を可とする。

要すれば、既存の施設を先ずは石炭とバイオ燃料や水素・アンモニアとの混焼方式としながら、石炭ガス化を進め、最後は全ての石炭火力発電をCCUS-readyの水素発電方式へと転換していく。この軌道を具体的な工程表として描いていくべきであろう。

30年先、50年年先の石炭火力の必要量は、もちろん、ベースロードたる原子力発電の進展、太陽光・風力発電の進展、地域分散型電源及び蓄電・スマートコントロールシステムの進展を見ながら、「最後の砦」たる火力発電全体の必要量の中で決まっていく。そうした電源政策全体の中での石炭戦略であり、将来の軌道修正は当然あり得るものの、現段階ではこれが唯一の石炭生き残り戦略であり、この道を追求しない選択肢はない。

2.「石炭発電」は「カーボンフリー水素発電」に変身する

EU委員会は極めてレベルの高い企画力と抜群の調整力を誇る官僚機構である。かつて日EU経済連携協定をキックオフさせた際、EUの貿易交渉責任者はこう語った。「EUは日本の農業を破壊するような交渉はしたくない。日本だってそうだろう。貿易交渉はwin-winでなければ実現しない。こうした信頼関係がなければ、交渉に入るべきではない。」

貿易総局のみならず環境総局もエネルギー総局も、一過性の政治的ポピュリズムに踊らされることなく、現状の冷静な分析の下に現実的な政策を練り上げる。彼らはそうした力を持っている。上記の日EUグリーン・アライアンス合意に際しても日本のエネルギー事情をよく理解したうえで文章化する。

今般のG7首脳会談で再び石炭火力発電の扱いが議論されることとなるが、EUから離脱した英国のリードであるから、さらに厳しい議論が予想される。しかしそこは国益がかかっている。石炭利用の道を閉ざすことは、日本のエネルギー安全保障上あり得ない。他方で、石炭を利用してもカーボン排出を限りなく縮小させることは可能である。間違っても「謀られた生贄」を作らないよう、「カーボンフリー石炭発電」を目指す日本の役割を、政府は全力で主張してほしい。

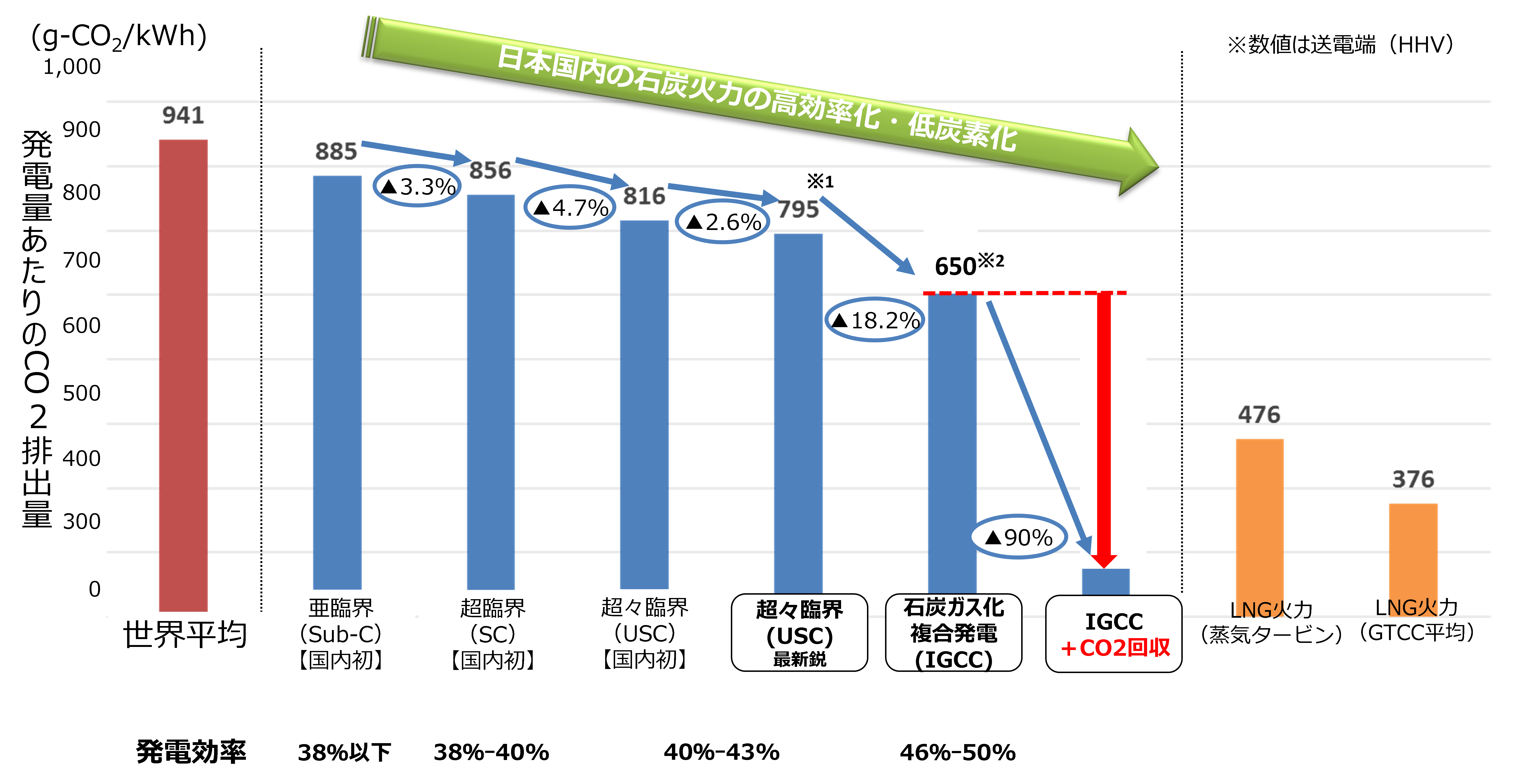

オイルショック後に輸入石炭利用の道を切り拓いた長崎県松島石炭火力発電所において、CO2フリー水素発電所への転換に向けた取り組みが始まっている。石炭ガス化によってガスタービンを回し、その高温廃熱でさらに蒸気タービンを回す。既設石炭火力のIGCC(Integrated coal Gasification Combined Cycle ) への転換であるが、それにとどまらない。更にガス(H2、CO)を水(H2O)に通して水素を増量、二段発電(コジェネ)機能が倍化されるとともに、この過程で回収されたCO2は再利用もしくは貯留される(CCUS)。J-POWER GENESISプロジェクトである。勿論最終的にはCCUSの確立が前提とはなるが、順調に実証が進めば2026年にはCCUS-readyの石炭由来水素発電が商用化される。そうなれば既存の石炭火力発電はすべて、先ずは低カーボンから将来的にはカーボンフリーの水素発電へと変貌していく。5年後の2026年をキックオフイヤーとして日本国内の全ての既設火力発電所を水素発電所へと転換し、更に中国やASEANにおける石炭発電の水素転換を全面的に支援する。

世界的の潮流となった「石炭叩き」。何故か石油精製やガス発電、ガス供給は今のところ明確なターゲットにはされていないが、これはしばらくの間、「代替性」が見いだせないからであろう。この潮流に乗って、新規石炭火力発電に対するファイナンスの縮小傾向が顕著であり、政府の規制が入らずとも石炭からの撤退は市場の力で余儀なくされつつある。しかしながら、既存石炭発電設備のアップサイクルは「水素市場」の拡大に大きく寄与するものであり、Transition Financeによって大いにサポートされることを期待したい。

3.カーボンニュートラルの最難関

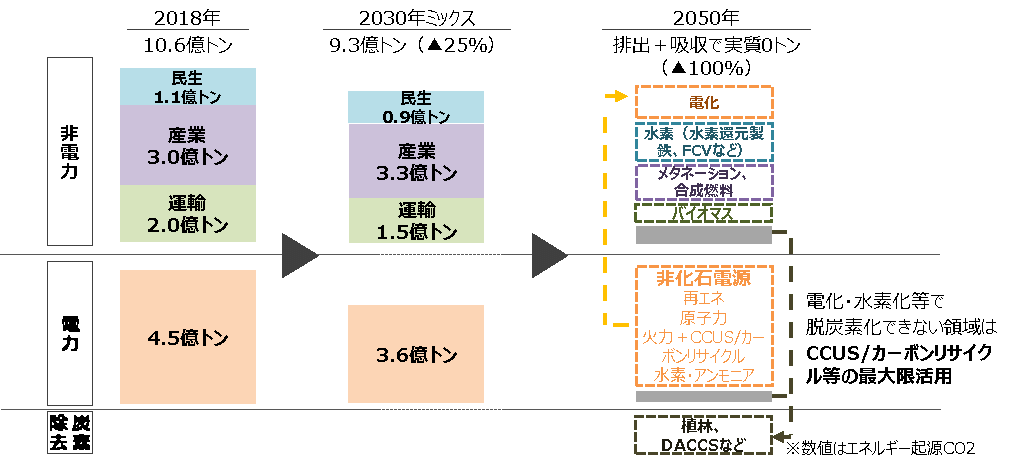

2050年を見据えたエネルギー需給構造に関しては、この夏の「エネルギー基本計画」の策定に向けて精力的な議論が進められている。2030年に温室効果ガスの排出を46%削減するとの新しい中間目標が設定されたことを受け、政策担当者は「数字合わせ」に血眼になっていると想像するが、大切なことは「2050年カーボンニュートラル」に向けた大きな構想と実現可能な工程表を組み上げることである。そして想定通りには行かないリスクの方が大きいことを考慮し、複線的で柔軟なシナリオとする方がよい。

上記イメージ図に示す通り、カーボンニュートラル実現のための方策は、大まかに言えば4つしかない。

- 電化

- 水素化

- 炭素の除去及び再利用

- 更なる省エネ・省電力

の4通りの方策である。どの手法が最もcost availableかは現時点での見定めは難しいが、いずれの手法も追求しなければならないことだけは間違いない。

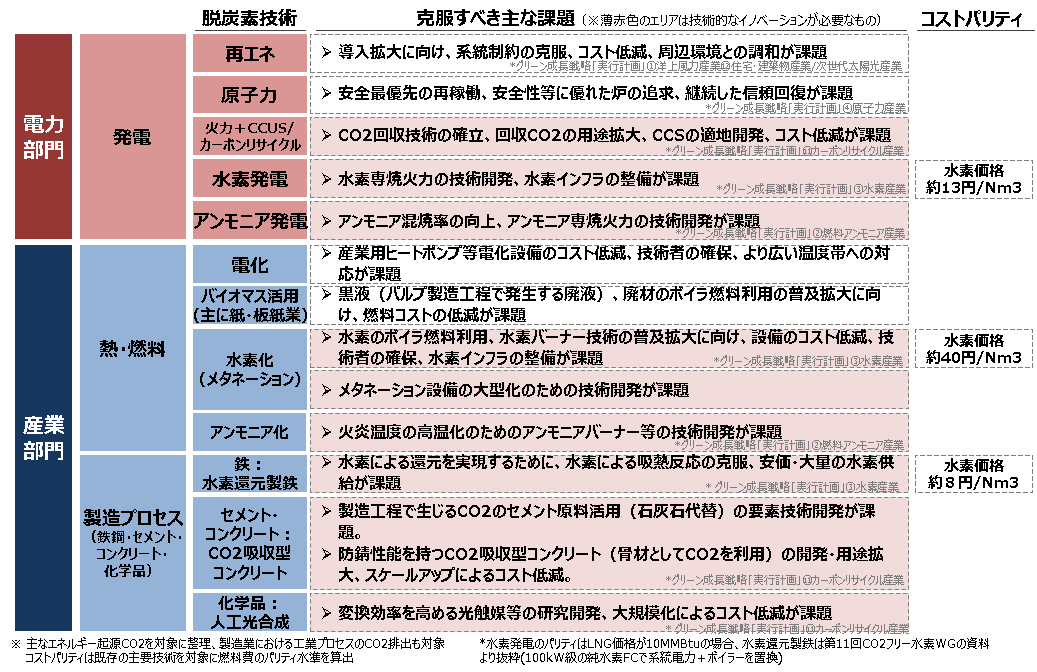

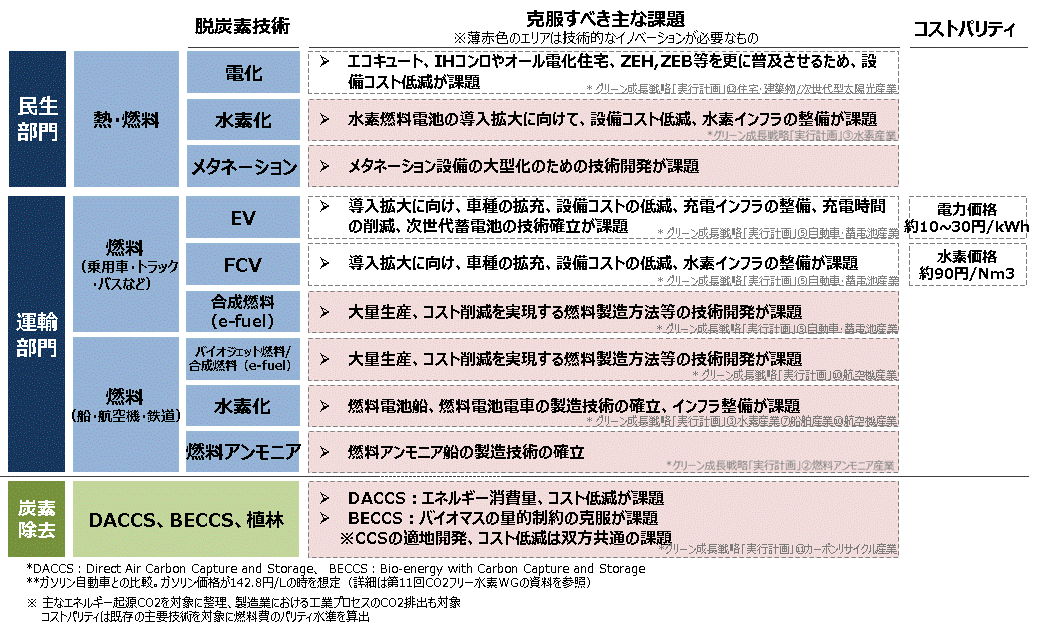

電力、産業、民生、運輸の各部門毎にいかなる課題が立ちはだかるのか。資源エネルギー庁がとりまとめた部門別の課題を以下に概括する。

従来のカーボン削減に向けたエネルギー需要サイドからの取り組みは、主として省エネ・省電力に依るものであった。如何に効率的に消費・節約するか。省エネ法に基づく規制と省エネ補助金等によるインセンティブ付与によって高効率機器・設備への投資を促進してきた。省エネ投資は、消費者や事業者にとって経費節減、コストカットにつながるため、いわば生産性向上投資として歓迎された。

他方、今後さらに非連続的な炭素削減を実現していくためには、需要サイドによる「省エネ・省電力投資」では足りず、供給サイドの「燃料転換投資」と需要サイドの「設備・機器転換」を並行的に進める必要がある。もとより「燃料転換」(電化、水素化、CO2処理)はエネルギーコストを上昇させるものであるから、消費者や事業者にとって投資インセンティブが沸かない。

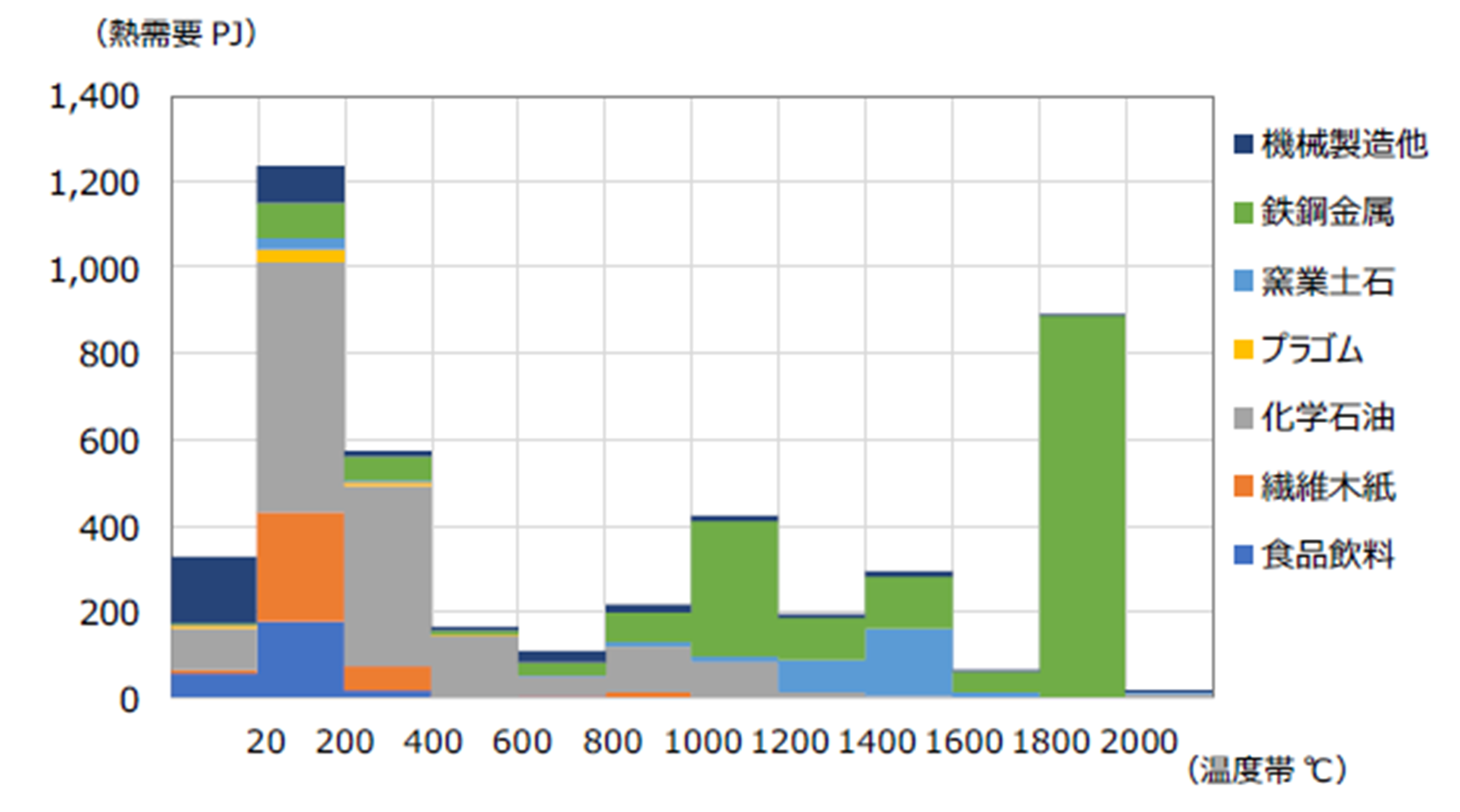

とりわけ難題なのが、「高温熱需要」への対応である。電力部門において安価安定供給を維持しながら非化石電源へとシフトしていくのも至難の業であるが、「熱需要」、とりわけ「高温熱需要」に対する非化石燃料への転換はさらに難航するであろう。技術的不確実性が大きいうえに、仮に技術的チャレンジに成功したとしても間違いなく膨大な投資コストに直面する。単純な省エネ投資とは異なり、「回収を見込めない投資」を余儀なくされる。だからこそ、従来とは桁違いの政府支援が必要となる。現存の石油石炭税や温暖化対策税の拡大による財源確保ではとても賄いきれないであろう。

産業部門の業種別・温度帯別の熱需要 イメージ

産業部門の設備はライフサイクルが長く、設備投資のタイミングが限定される。かつ、非化石燃料への転換においては、設備のみならず、周辺の配管等インフラ転換も併せて必要となる。企業にとっては、命運を賭けた投資判断となる。

①電化(かつ電源構成の脱炭素化)、②水素化、③炭素の除去及び再利用、④更なる省エネ・省電力の全ての手法について、可能な分野で実装を開始しながら、あらゆる技術オプションが整った段階で、経済社会全体として一気に導入を進めていかなければならない。各部門別の課題について、次稿以降、さらに考察を進めたい。