一次エネルギー構造革命こそ本質

前稿にて、2030年・2050年における電力構成の目標設定を試みた。しかし、二次エネルギーである電力はエネルギー供給全体の4分の1程度に過ぎず、一次エネルギー供給レベルでの脱炭素化(家庭用・業務用・産業用・輸送用すべての分野での燃料転換)こそが、より本質的チャレンジとなる。家庭用ガスコンロが使えなくなれば、「調理へのこだわり」という人生の大きな価値が間違いなく消滅する。考えてみれば、人類の文明を進化させてきた「炭化水素の燃焼」という行為を封ずることは、無味乾燥な無機的世界への誘いなのかもしれない。カーボンを貨幣とする計画経済に甘んずる程度ならまだしも、人生の奥行きが失われるのは辛いことだ。気候変動を抑え込んで生物多様性を保持することがこの世に生きる最大の価値と割り切れば(科学的真実はともかくとして)、それも仕方あるまいか。

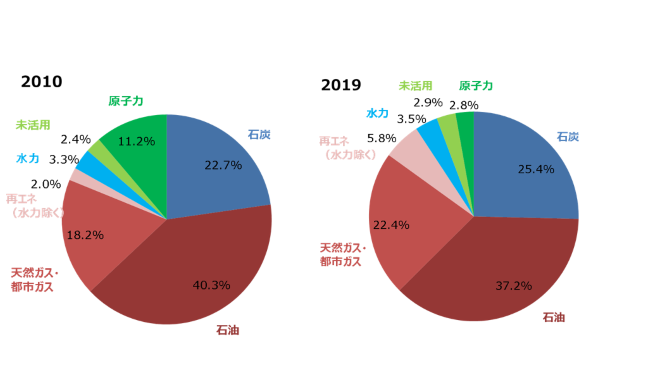

ここ10年の一次エネルギー供給構造の変化は以下のとおりである。

二次エネルギーレベルにおいてこれだけ太陽光発電の導入に躍起になったにも拘わらず、一次エネルギーレベルにおいては化石燃料(石油、石炭、天然ガス)合計で8割を超える供給構造に何ら変化はない。2050年カーボンニュートラルを目指すということは、CO2の森林吸収や人工的回収を当てにしない限りは、この8割部分を「ゼロ」にするということに他ならない。8割をゼロに。これを30年かけて断行する?電力における再生可能エネルギー比率のみ世間の関心が高いが、実はこちらの問題こそ今夏のエネルギー基本計画の最大のハイライトだ。残念ながら化石燃料ゼロシナリオは不可能であるし、エネルギー戦略として追求すべきでもない。再生可能エネルギーは「家庭用電力料金」アップが許容限度を超えるまで目一杯導入したらよい。この議論に明け暮れるよりも、むしろ、世界と協力して、排出されるCO2を封じ込め、あるいは再利用する技術開発に邁進することが遥かに重要である。

人類が化石燃料を引き続き利用できるかどうかはCO2分離回収・貯留・利用・運搬(CCUS及びDirect Air Capture)の成否にかかっている。この分野における政府の役割は、民間による研究開発を支援するというレベルではなく、国家プロジェクトとして政府自らが推進することである。失敗すれば、石炭はおろか、石油、天然ガスも、30年後には一切使えなくなる。産油国・産ガス国の経済は破綻する。人類は、この技術に存亡を賭すことになる。

2億KLの石油と1億KLの天然ガス、それに1億KLの石炭から排出される約11億トンのCO2(世界全体の排出の僅か3%)をどのように抑え込むか。繰り返しになるが、電力シフト、再生可能エネルギーシフトによってどこまで減らせるかは、ほんの一部のチャレンジに過ぎない。化石燃料の利用によって排出されるCO2の分離回収がどこまで可能か。あるいは原料として再利用できるか。世界全体のカーボン削減への日本の貢献としては、そちらの方が強く求められるだろう。これに成功すれば、火力発電所、製油所、製鉄所は、従来事業に加え、炭素や水素、あるいはそれらを原料とする合成燃料の製造基地として生まれ変わる。高度成長を支えた立役者たちは、カーボンフリーの新エネルギー時代にあっても不滅の担い手である。

日本の世界貢献は「石炭火力輸出禁止」にあらず

だとすれば、日米首脳会談及び気候変動国際サミットにおいて日本が提起すべき国際協力の最大の柱は当然、CO2の分離回収・貯留・再利用であるべきだろう。バイデン政権の公約は、「2035年までに発電を炭素フリーとする技術中立的なエネルギー効率化・クリーン電力基準を策定する」との慎重な言い回しであり、おそらくはCCUS付火力発電を容認する方向である。世界一の石炭埋蔵国が己の宝を永遠に放棄するはずがない。これはシェールオイル、シェールガスも同様である。仮にバイデン政権が脱石炭の方向性を打ち出すとしても、将来共和党政権になればこの方針は直ちに覆される。

日米首脳が目指すべきは、「石炭火力の輸出禁止」ではない。これは残念ながら世界のエネルギー事情(Geopolitical Map)をよく理解されていない方々の御発想のようだ。何の意味も戦略もない庭先掃除でしかない。中国を筆頭とする新興国、発展途上国はまだまだ石炭を必要とする。実は欧州も米国も。これらを一定の時間軸を持って効率化させながら、世界全体としてカーボンを低減させていく賢明なシナリオ作りのためにこそ日米は協調すべきなのだ。石炭火力は、安価安定電源、あるいはグリッド内で暴れる電気(再生可能エネルギー)の調整役として、世界は引き続き一定程度は頼りにする。製鉄原料としての石炭も然り。オール水素還元製鉄の実現は、世紀を跨がなければ御の字だ。勿論、石炭の依存度は低減させていくが、CO2削減に寄与する超高効率の石炭火力にリプレースしながら、最後はCCUS付の石炭火力のみが運転を許されるようなルール作り。CCUSやDACの技術開発を先導し、石炭の利用ルールをアジアやアフリカを含めた世界に広げていくことこそが日本の役割である。

欧州委員会及び英国(先般国内炭鉱がすべて閉鎖されたので「渡りに船」)は石炭を目の敵にするが、米国がそれに洗脳されるか留保するかは、長期の時間軸で俯瞰すれば不透明であり、おそらく歩調は揃わないであろう。仮に目先の政治ショーで欧米がgang upし、CO2を回収して抑え込んだ上でもなお石炭を使うな、と日本に迫るのであれば、石炭利用やCCUS・DACの開発は、中国と協力して進めればよい。日本と中国は、エネルギー戦略的には類似の立場にある。CCSやDAC協力の視点で見れば、莫大な石油・ガスの上流部門を持つロシアとの協力も不可欠である。ロシア外交は益々重要性を帯びる。そして誰よりも最大のエネルギーパートナーとして頼れるのは豪州である。我がエネルギーのふるさと「中東」の重要性も、増すことはあっても減ずることはない。かくして、CO2外交は、水素外交と相俟って、資源外交に重畳的に組み込まれていく。そしてASEANとの協力、環太平洋との協力へとインフラは連結され、サプライチェーンは繋がっていく。この技術と供給網を確立すれば化石燃料の利用は必ず維持される。

脱カーボンを目指す中、石炭→ガス、ガス→水素の流れを作ることは、全体としては正しいし、加速すべきである。しかし、このシフトは、世界全体での需給変動の波を経て、不規則的に推移していくであろう。そもそも石炭、石油、天然ガス、LPガスなどの炭化水素は、各々の特性に応じて機能を分担してきた。石炭は、安価安定電力供給や製鉄の原料に、石油は産業用、輸送用、家庭用燃料やナフサ(化学品原料)などまさにエネルギー界の万能選手、ガスは電力用・家庭用の主軸選手であり、緊急時・災害時にはLPガスほどありがたいエネルギー源はない。排出された、あるいは空気中のCO2を分離回収することに成功すれば、これらの炭化水素カルテットはまだまだ健在である。特に石炭は世界中に安定した賦存量があり、エネルギー安全保障上の魅力はどうしても無視できない。

石炭を殊更に擁護する意図はない。ただただ、石炭だけをターゲットにするうわべだけの政治ショーが気に食わない。石炭の将来については、米国や欧州の友人たちと多くの議論を重ね、少なくともエネルギー政策担当者たちは理解している。一国のエネルギー戦略は、beauty contestでは決められない。国家の意思と意思とのぶつかり合いである。環境派気取りのポピュリズムに惑わされることなく、科学的、確率論的アプローチで脱炭素化への挑戦を前に進めよう。

水素争奪戦への陣形

石油(原油)や石炭、天然ガスなど、自然界から直接採取されたエネルギーを一次エネルギーという。これらを転換や加工してできた石油製品(ガソリンや灯油、軽油、ジェット燃料など)、都市ガス、電力を二次エネルギーという。水素は、二次エネルギーの分類であるが、都市ガスを改質するか、もしくは水の電気分解によって発生させるプロセスにおいてはいわば三次エネルギーともいえる存在である。

コスト面では、一次エネルギー < 二次エネルギー < 三次エネルギーであり、このことは自明である。したがって、水素(副生される水素ではなく、意図的に製造される水素)は最もコストの高いエネルギーである。水を電気によって分解し、生成した水素は再び酸素と反応させて電気(燃料電池)として使う。何という無駄手間か。にもかかわらず、その「最高価のエネルギー」を巡る争奪戦が既に始まっている。発電、家庭・業務用のガス供給(メタネーション)、工業用ボイラー、製鉄、輸送用動力(自動車、船舶、鉄道、航空機)の全ての分野、全ての産業が水素獲得競争に参入する気配である。

水素(元素番号1番)は、宇宙空間最古の元素である。あまりに軽すぎてすぐに他の元素と融合してしまう。水が典型であるが、炭化水素が発見されて以降は、エネルギー文明史的には相棒である炭素のパワーのみが着目され、自身は脇役どころか全く無視され続けてきた。全世界の油田や天然ガス田の中にも、炭素リッチな部分と水素リッチの部分が複雑に賦存し、概して炭素リッチ原油、炭素リッチガスがエネルギー源として好まれてきた。ところが、地中に埋まっていた炭素が大気に放出されるほど地球への温室効果が進み、さらにそれが気候変動をもたらすという。集中豪雨、ハリケーン、山火事といった異常気象への影響についての厳密な科学的証明はない(同僚の杉山大志研究主幹の分析「地球温暖化のファクトフルネス」がわかりやすい)が、政治的に有罪評決を受けている。この有罪評決を受け、脱炭素社会への号砲が鳴らされ、目立たなかった水素が一躍プリマドンナへの階段を駆け上がりつつある。果たして上り切れるか。

21世紀に入って間もなく、世界に先駆けて「水素立国」を提唱したのは日本(欧州ではアイスランド)であったが、その後の動きは遅かった。ロイヤルダッチシェルなど一部のオイルメジャーズも関心を高めていくが、米国のシェール革命がその足を止めた。水素利用の牽引産業は自動車産業であるが、「EV対水素」の市場覇権、棲み分け(つまりバッテリー覇権のゆくえ)の見極めがつきにくく、水素ステーションなどに関する規制緩和やインフラ整備の進行があまりに悠長すぎた。

水素市場は2050年には7000億ドル規模に成長するとの予測があるが、この市場をめがけて、欧州と中国はいち早く国内外での大型実証とサプライチェーンの構築に動き出している。その足は速い。欧州委員会は、ブルー水素(化石燃料からの改質)を嫌い、グリーン水素(再生可能エネルギーによる水電解)のみを追求する。2030年までに40GWのグリーン水素製造装置(水電解層)の建設を構想、ドイツはEU域内に大型水電解設備を中心とするサプライチェーンの実装を開始すると同時に、サウジアラビアやモロッコとの間で国家レベルでのグリーン水素開発調達協定に調印した。

これに対し、アジアの大消費国である日本・中国・韓国は、ブルー水素、グリーン水素の両方を睨んだ国際サプライチェーン作りを急ぐ。中国は三大電力大手や石油王手を中心に、世界最大の水電解装置を建設・拡大中であり、さらにサウジアラビアやUAEとの国家間協力も進めている。韓国においては、現代重工業とサウジアラムコ間で水素・アンモニア協力覚書が交わされ、次いでSGエナジーとADNOC(UAE)との間でブルー水素・ブルーアンモニアに関する協力覚書が調印された。SKグループも石油化学プラント大型液化水素プラントを装備する。

日本はどうか。技術では先行するが、実装は大きく遅れ始めた。規制緩和と標準化、それとコストである。福島県浪江町の1万KW水電解装置(サウジアラビアNEOMは400万KW)による水素製造は年間900トン(NEOMは年間20万トン)。

福島産の水素の価格は250円/Nm3であり、欧州価格の4~5倍、2030年には10分の1以下にコストを抑えないと、エネルギー市場では戦えない。国内製造水素は当然グリーン水素を目指すが、最高効率の太陽光による昼間余剰電力もしくは原発による夜間余剰電力を使っての水電解しかコスト的には見合わない。ボリュームは限られるであろう。

他方の輸入水素。豪州や中東からのグリーン水素が有望であるが、輸送コスト込みで20円/Nm3程度での市場化が可能かどうか。他方で化石燃料を改質するブルー水素。豪州、ロシア、米国、中東と輸入先は豊富であるが、水素のみを輸入し排出されたカーボンを輸入先で回収貯留するか、あるいは輸入炭化水素を国内で水素に改質してカーボンを国内利用するか、あるいは輸入先に運搬し現地で貯留するか。どのサプライチェーンが最も安定的で低コストか。まだまだ手探りが続く。

水素を動脈、炭素を静脈とする強靭なサプライチェーンを

長い間、人類の経済社会を支え続けながら突然排除命令を下された炭素。

長い間、単体としての存在を無視され続け、ここにきて重宝され始めた水素。

21世紀経済社会の動脈となる水素と静脈となる炭素。その最適生産バランスを目指す供給構造がこれからのエネルギー政策が追求すべき要諦である。

水素争奪戦に備えてあらゆるプロジェクト可能性を追求しながら、徐々にサプライチェーンの陣形を整えていく。まずは運輸部門、とりわけ自動車部門と航空産業(エアライン)への低炭素燃料の供給体制構築を急ぐべきである。自動車産業と航空産業は、世界的大競争の中で、低炭素履行義務(規制)が既に開始されている。待ったなしである。FCV(燃料電池車)の普及に向け、当座は大型車用燃料として狙いを定め、路線バスやトラック、ハイヤー、タクシーの運行をマッピングして、水素ステーションを一気に拡大していくべきである。例えば全国3万のガソリンスタンドの3分の1程度に併設するといった目標が必要だ。そのためには、水素充填の規格統一も必要となる。

他方、航空産業においては、国際機関ICAOが加盟エアラインに対してCO2排出削減を既に義務付けており、2030年には日本離発着分で500万KLのバイオ燃料もしくは水素由来の合成燃料(SAF)の確保が必要となる。これもオールジャパンでの供給体制の構築が急務である。

水素の普及拡大とインフラ整備は鶏と卵で竦んできた歴史であるが、市場の急成長が明確に見通せる状況になった以上、ここからは一気に加速していく必要がある。

2050年カーボンニュートラル社会においても世界は化石燃料を利用する。その条件は、炭素を回収貯蔵、リサイクルする静脈産業を育てることである。日本では、北海道苫小牧沖で30万トンのCO2貯留実験が行われているが、日本全体で処理すべきCO2は数億トンである。日本国内で大規模な貯留を具体化するためには、詳細な地点選定と地質調査が必要となる。油田ガス田は日本には無いからCO2貯留は海外で上流メジャーズの力を借りるしかない、というのが関係者のほぼ一致した意見であるが、果たしてそうか。回収貯留技術の進化次第ではそう決めてかかることもない。米国のシェールガス生産を可能にしたのは日本の中小企業の技術であることはあまり知られていない。向こう10年間を見通したCCUS/DAC大戦略マップ・工程表を官民挙げて策定するべきである。そして、少なくともCCSに関する事業資金と事業リスクは全て国家が負う、との明確な意思表示と立法措置を、早急に整備すべきである。