1.エネルギー需給はどのように変遷するか

水素航空機は本当に実現可能であろうか。東京からロサンゼルス経由でブエノスアイレスまで飛ぶであろうか。ケロシン同等のエネルギー出力と安定性を水素エンジンや燃料電池で達成できるであろうか。1フライト当たりどれだけの水素を積むのだろうか。仮に可能だとして、実現はいつになるのか。

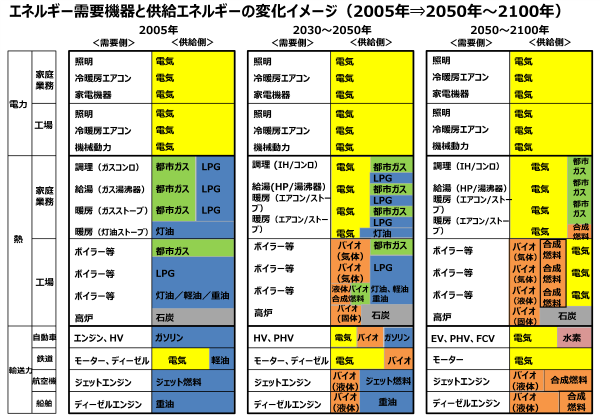

2008年G8洞爺湖サミットに向けて準備を進めていたころ、1世紀を見渡したエネルギー需給の推移について、産業界の技術者や研究者を交えながら大議論をしたことがある。当時の議論を踏まえたエネルギーの変遷イメージを下図で示す。脱炭素はどのようなプロセスで進むであろうか。

家庭や業務ビルは電化が進む。2030年から2050年にかけて、家庭の暖房や給湯、調理場は、電気と都市ガスが並走しながら、電熱併給システムが進む。工場のボイラーなどの熱源は、石油製品やガスからバイオ燃料や合成燃料との混焼、さらには専焼へとシフトするだろう。水素(超高価格)がどの程度登場するかについてはこの時点では不透明。製鉄(高炉)プロセスはどうなるか。これだけはさすがに石炭しかないだろう。炭素還元製鉄プロセスを外部水素で代替させることなど不可能に近い。

自動車はどうか。ガソリンとバイオの混焼を経て、電動化が進む。最後には、PHV、EVと水素が、走行特性に応じて市場を分け合うか。ただし、EVの電源元が炭素フリーであるためには原子力か太陽光に頼るしかない。仮に先進国がガソリン車を店頭に置かなくなったとしても、途上国を含む全世界のストックでは、なおガソリン車が主流であろう。

核融合エネルギーはいつ頃現実のものとなるか。石油枯渇のその時には核融合に頼るしかないであろう。文明は進化する。人類はサルには戻れない。等々の議論。まさに「1世紀のエネルギービジョン」を語り合った。

大きな潮流としては「電化」が進む。そうなると肝心なのは電源構成だ。当時は、電源に占める原子力の比率を50%に引き上げる前提があった。ところがここに大きな狂いが生じた。2011年、福島第一原子力発電所の事故によって、日本の脱炭素化へのシナリオは完全に崩れた。「原子力を諦めるなら、どんなに世界の悪役になろうとも脱炭素は捨てざるを得ない。」「脱原発をとるのか気候変動をとるのか。」これが、この10年間の政策担当者の苦悩である。

日本がオール電化と脱炭素化への二の足を踏んでいる間に、世界の脱炭素化に向けた取り組みは加速化した。先進国では日本だけが化石燃料への道に引き戻された。この厳しい逆風の中での仕切り直しである。

2.序盤戦で「陣形」を整える

政府は昨年末、グリーン成長戦略14分野を示し、今後の工程表らしきものを公表した。中身は威勢のいい数値目標と実行計画からは程遠い単なる課題の羅列であるが、短期間でのお役所仕事であったであろうから仕方がない。

世の中には、やたらと慌てる人がいる。成果を急ぐ人がいる。大変だ大変だと騒ぎ立てる人がいる。確かに、EU委員会によるゼロエミッション外交、欧米の投資ファンドの動きや市民運動によるオイルメジャーズへの圧力は、企業に「茶色か緑色か」の二分法で迫り、これが見せかけのゼロエミッション宣言の連鎖を起こしている。それはそれで、グリーン化への良いトリガーにはなっている面はある。ただし、囃し立てるだけならいいが、「そこにどれだけの国民コストがかかるか」という不都合な真実を度外視し、誤ったメッセージで国力を削ぐ方向に向かわせる論調も散見する。

例えば、20年間で45GWを目指す浮体式風力発電で仮に純国産産業群が創出できたら十数兆円規模の市場になる。しかしそれは全て電力コストとなって、日本国民と企業の負担となる。エネルギーコストは、特に製造業にとっては国際競争力に直結する。国内市場をはるかに上回る世界市場を日本企業が制覇し、独占的レントの獲得と量産効果を発揮してこそ初めてコストベネフィットがプラスに転ずるのである。単に新規市場規模だけを大きく見せて「GDPを○%押し上げる」と喧伝する役所の手法に騙されてはならない。

コストベネフィットを正しく分析し、30年間のコスト配分を間違えることなく、「脱炭素というのはこういう社会変容だ。これぐらいのコストを国民は受け入れなければならない。ここまでは可能であり、その先はまだまだ可能かどうかわからない。」と、体系立って国民に説明しながら進めていく「賢い政府」が存在しなければ、脱炭素の勝者にはなれない。

脱炭素社会に向けたロケットスタートは無論重要であるが、それは、直ちに規制を導入したり、カーボンプライシングを導入することではない。カーボンプライシングは低炭素製品やサービスへの誘導効果があってこそ意味があるのであり、最終的には国民が広く薄く負担するべきものである。十分に誘導先が用意されていない段階で新たなコストを企業に強いるようなやり方は「成長に資する手法」とはいい難い。ましてや、コロナ渦で赤字決算・大幅減益に喘ぎ、内部留保が軒並み負債にセットオフされている日本企業の財務の現況にあっては、炭素排出にいきなり新たなコストを強いるよりも、先ず以て将来のグリーン投資への構想をしっかりと持ってもらい、「茶色からオリーブ色」「オリーブ色から緑色」への脱皮宣言を明確にしていただく。その上で、官民の適切な役割分担の下、コストベネフィットを冷静に見通しながら、投資計画を練り上げるべきだ。

囲碁盤の四隅から始まって先々を読みながら大まかな陣形を整えていく序盤戦こそ十分な時間が必要であり、中盤の攻防で臨機応変に修正を加えながら無駄打ちさえしなければ、終盤の「寄せ」で一気に目標を達成することができる。2050年のカーボンニュートラルを目指すシナリオの中で、今から10年後の2030年目標は現実的な方がよい。無理矢理に高コスト構造を作り出してまで半減目標など掲げる必要はない。2050年までの道のりはbeelineにはならない。まずは自然増からの反転が先決である。無理な計画は挫折への道を早める。

グリーン成長14分野は、従来型の官庁所管整理学に依るものであって実はあまり実践的な分類ではない。むしろ、役所の縦割りによる部分均衡、オーバーラップ(二重投資)の恐れがある。これだけは避けたい。家庭、オフィス、地域社会、工場、自動車、鉄道、船舶、航空機など、エネルギーの消費群毎に、大きな体系として、次の4つのシナリオを立て、5年毎に立ち位置をレビューしながら、打つべき政策を決めていく方が、ビジュアル化しやすい。4つのシナリオとは、

- BAU(Business as Usual)成り行きシナリオ

- BAT(Best Available Technology)先端技術最大導入シナリオ

- 革新技術最大導入シナリオ

- 超革新技術開発成功シナリオ

忘れてはならないのは、世界経済が成長する限り、世界全体として暫くは炭素の増加傾向が続くということである。我々の目標は、(この瞬間コロナ渦で低迷しているように見えるものの、)世界でまだまだ需要と生産が伸び行く(上記①のBAUシナリオ)中で、まずは排出量をピークアウトさせ(②シナリオ)、大幅に反転させ(上記③シナリオ)、その後に、カーボンニュートラルを目指す(上記④シナリオ)、という正確かつ着実な手順を踏むことである。「経済成長との両立」とはそういうことである。

②(BAT)は、既に実用化された省エネ・省電力技術及び製品の市場への浸透シナリオであり、主として低コスト化とインフラ整備が課題となる。このシナリオとて決して容易ではないが、まずはここに全力投球し、世界標準にしていくことを目指すべきだ。世界の炭素排出量をまずはピークアウトさせ、反転させる。これだけでも、BAUシナリオに比べて▲20%~▲30%の排出削減が可能となろう。

③は、技術論的には解明され、既にパイロット実証事業も世界で開始されているが、いかんせんコストが絶望的に高く、大量普及とコスト低減に至るプロセスが現段階では見通せないものを、敢えて市場浸透が可能であるとの前提に立って描くシナリオである。このシナリオがパリ協定目標、すなわち、2030年▲26%(2013年比)、2050年▲80%のカーボン削減の目標と合致するイメージである。このシナリオを進めるためには、次世代太陽電池であれ、水素であれ、CCUSであれ、アンモニアであれ、人工光合成であれ、バイオや合成燃料であれ、あるいはその輸送方式であれ、とにかく内外の脱炭素先進プロジェクトに果敢に参画し、その技術とエンジニアリングノウハウを蓄積し、あらゆるオプションを持つことが重要である。ここには十分なファイナンスが期待される。

④は、論理的には確かにあり得るけれども、現段階では研究段階にとどまる。その実現性は「夢」の域を出ないが、仮に将来実現できれば、エネルギー供給パラダイムは一変する。脱炭素社会完成へのシナリオである。まさに「1世紀」を要する仕事であるが、今般、このシナリオを、2100年から2050年に目標を前倒しして挑戦しようということになった。核融合、DAC(二酸化炭素のDirect Air Capture)、水素や電動航空機、オール水素還元製鉄などがこれに該当すると考えられるが、日本として今からどの分野にどの程度投資するか、ここは十分な見極めが必要である。

3.脱炭素目標と共に「コスト低減目標」が必要

脱炭素化はエネルギーコストを必ず上昇させる。太陽光発電、風力発電は、かなりのコスト低減が進んできてはいるものの、原子力や石炭火力発電などの大規模発電に比べればかなりの価格差がある。これは、「夜間や雨雪の時間は発電しない」「適度の風が吹かなければ発電しない」という自然の摂理によるものであって、これは技術では克服できない。結果として、設備利用率が悪く(日本は太陽光で14%、風力で22%)、変換効率をどんなに改善させても、間欠的で不安定な出力となる限界は克服できない。これを火力発電が補完して周波数を安定させ、瞬時瞬時の需給均衡(同時同量)を保つ。

欧州では、豊かな偏西風、平坦な地形、海が浅い、などの好条件が味方して一気に風力発電が再生可能エネルギーの主役となった。太陽光主体はイタリアぐらいである。日本では、その全く逆の地理的条件で風力発電は二の足を踏み、太陽光主体で導入が進んだが、コスト低減と共に国産化比率が低下し、現在では太宗が中国などからの輸入に頼る。中東への原油代金支払いが、中国などへの太陽光代金支払いへと支払先が変わっているに過ぎない。海外製の太陽電池が生み出す電気など国産エネルギーとは到底言えない。オール国産化(エネルギー自給)は理想ではあるが、結局はコスト低減の要請には勝てない。かくして、FITの導入は、低炭素化に多少の寄与はしているものの、製造業の国際競争力をかなり圧迫するばかりか、エネルギーの自給目標とも大きく乖離してきている。これで「環境と成長の好循環」と言えるのか。

3E。エネルギー自給、低コスト、環境配慮。日本のエネルギー政策はこの三本の軸のバランスで進めてきた。しかし、今後は、脱炭素に大きく舵を切る以上、3つの要素はトリレンマの時代に入る。トリレンマの解は常に、一つを捨てることである。三方良し、は最早「見果てぬ夢」と割り切るしかない。きれい事で国民を騙すわけにはいかない。要すれば、安価なエネルギー源が手に入るのなら誰とでも組む。エネルギー自給(セキュリティー)よりもコストを優先せざるを得ないということだ。

脱炭素社会への道を妨げる最大の障害はコストである。政府の最大の役割は、国民や企業によるエネルギーコスト負担増加への危惧を払拭することである。脱炭素目標と同時に、脱炭素によるエネルギーコスト上昇を「許容限度」まで抑える目標を併せ掲げる必要がある。

競争力に直結する産業用電力価格について見てみると、現在の産業用電力価格は、13~15円/kwh程度だと思われる。これは米国や欧州の2倍以上の高価格である。原子力の電源離脱がかなりの悪影響を及ぼしている。さらに、これにエネルギー税(一部炭素税)と再エネルギー賦課金(併せて4円/kwh程度)が乗せられている。より精緻な分析が必要であるが、日本における産業用電力価格の国際競争力上の許容限度は、託送料金込みで15円/kwh程度ではないかと思われる。これに、エネルギー税(一部炭素税)とFIT(実質炭素税)といったカーボン価格が今以上に乗せられたら、製造業の技術開発余力はほぼ消失するであろう。カーボンプライシングについては、こうした点を十分に踏まえ、環境省と経済産業省が、別々に政治や報道にアピールするのではなく、「どういう形が成長につながるか」の十分な検証とシミュレーションを行いながら、一体となって進めてほしい。これについては後刻詳述する。

4.業務・家庭のゼロエミッションを急げ

業務オフィスや家庭部門は、国際競争力に直面しない。だからと言って、電気料金が高くても仕方がないという訳では全くないが、家庭用電力価格について見れば、実は日本よりドイツの方がかなり高い。日本は、英国やフランスとあまり変わらないレベルにある。ドイツは、FITやエネルギー税などのカーボンプライシングによって、家庭用電力価格は産業用電力価格の2倍を大きく上回る激しい価格差となっており、これによって産業競争力を維持している。英国やフランス、米国なども同様に、2倍近い価格差をつけている。日本の家庭用電力は、エネルギー税(一部炭素税)と再エネ賦課金を上乗せして概ね24~25円/kwh程度だと推定される。ドイツでは、35円/kwhを超えるレベルにまで上昇した。

大規模電源から家庭に届くまでの送配電網の足は長い。大規模電源に近い大口消費者までの送配電網の足は短い。したがって、送配電コストすなわち託送料金の差がコスト差となって価格に反映される。加えて、需給がひっ迫しない夜間帯電力(夜間も働くベースロード電源)が産業向け電力の価格ダウンに大きく寄与する。夜間電力を必要とするのは、製造産業だけではない。

「21世紀はデータの時代」。AI時代を支えるデータセンターは24時間大量の電力を費消する。データ処理や大容量通信に昼間も夜間もない。かつ一寸の周波数の乱れも許されない。データセンターやその基盤となる半導体やIoTデバイス製造を含むIT産業を悉く海外に逃避させた一つが要因は、他でもない高いエネルギーコストである。これに、大需要地近接志向、縮小する国内市場での企業乱立問題(スケールメリットと逆行)などの要因が拍車をかけた。

業務オフィスや商業用ビル、家庭(マンションや戸建て)部門は、2000年代から今日に至るまで、産業部門や運輸部門に比べ、炭素排出の減少傾向が緩い。これは勿論、発電及び熱発生に伴うCO2排出を需要側に計上する前提での傾向である。電気・省エネ新製品の普及過程において、一定の期間はCO2排出が減少する期間を循環的に経験するものの、減少傾向を持続・加速させるのはなかなか困難な分野である。ZEH(ゼロエミッションハウス)、ZEB(セロエミッションビルディング)、カーボン排出ゼロのスマートシティーなどは、1990年代には既に構想されていたが、その普及ペースは芳しくない。コストがかかることに加え、音頭を取る人の不在が大きい。この分野での再出発が急務である。

大規模集中発電の最大の欠陥である、一次エネルギーから二次エネルギーへの変換あるいは送電プロセスでのエネルギーロス(6割程度がロス)、大量の熱を無駄に捨てている状況を改善するため、様々な形で地産地消・電熱併給の分散型システム、いわゆるコジェネレーションが開発され、普及が進んできた。電源は太陽光(及び蓄電池)もしくは燃料電池。規模が広がれば廃熱ボイラーを組み込む。燃料電池に必要な水素の製造元が都市ガスやLPガスである場合にはCO2が発生するが、このCO2を回収貯留し(小規模CCUS)、農業や工業に再利用するトリジェネレーションも発展可能性がある。オランダでは実践されている。点(家庭やビル)から面(街区や農村)への展開過程、すなわち広域オペレーションにおいては、電気や熱の消費バランスをAI分析し、スマートメーターや蓄電池を配備したスマートグリッドによって最適管理するシステムの実装が必要となる。相応のコストはかかるが、技術的には何の制約もない。脱炭素広域化する過程で、グリッドの地中化、PHVやEVのプラグ装備などを組み込んでいくこととなろう。

現在までに、東京都、京都市、横浜市をはじめとする200以上の地方自治体が、「2050年カーボン排出実質ゼロ」を表明している。不動産大手会社もオフィスビルの脱炭素化方針を鮮明にしている。地域を指定し、参加主体が各々の技術とインフラを持ち寄る推進母体の形成は、地方自治体が主体となって行うことが望ましい。これを全省庁が一体となって支援する体制が必要だ。

スマートシティー関連事業は、現在、内閣府、総務省、国土交通省、経済産業省、環境省がそれぞれの得意分野でバラバラに実施している。オール政府、地方自治体、そして民間企業や大学や研究機関の専門家を入れた総合推進母体、それも形ばかりの推進協議会ではなく、実行力を伴う推進母体を直ちに立ち上げるべきである。

自立分散型エネルギー供給システムの構築、建物への脱カーボン対策によって、一定程度のエネルギーコストの上昇、家賃負担の上昇もまた不可避である。電力の自給、地消地産システムを作り上げれば、大規模電源による補完契約は必要なくなるであろうか。そうなれば、基幹系統と需要地系統の連携の在り方も変わってくる。

こうしたコスト上昇を如何に最小限に食い止めるか。ここは全ての情報を住民に提供しながら、住民の理解の下に進めていく必要がある。地方自治体は、その責任もまた負うことになる。まさか「宣言」だけ出して逃げられたら堪らない。何故ならこの手の宣言は後戻りできないからである。「カーボンゼロ宣言」は、単なるアピール合戦ではなく、実行できなければ責任をとる覚悟を伴うべきは当然である。