メディア掲載 財政・社会保障制度 2020.02.19

格差是正、停滞脱出のカギ

現在の経済政策の課題を「バランスシートの資産と負債の不均衡(=過剰債務)の調整」という観点から展望する。経済学の理論モデルでは「政府のバランスシートは、常に均衡する」という暗黙の仮定を置くことが多い。しかし現実の世界では、我々が過去何十年も経験しているように、政府が過剰債務に陥ってもバランスシートの均衡は簡単には回復されない。政府の債務調整には政策選択が必要であり、政策の決定にも実施にも相当な時間がかかるからだ。

政府の過剰債務を解消するには歳出カット、増税、インフレなど様々な方法があり、どれを選ぶかで、国民のどの階層がコストを負担することになるかが大きく変わる。政府の過剰債務は、将来のコスト負担について巨大な不確実性を国民にもたらし、経済に非効率を作り出す。

例えば通常の理論モデルで考えると、日本の政府債務は国内総生産(GDP)の240%を超え、税収の割引現在価値を大幅に上回っているので、インフレが起きるはずだと予想される。しかし、この予想は「将来、増税も歳出削減もない」と国民が確信している場合に実現する。「増税や歳出削減が将来起きるだろう」と国民が思っている限り、デフレや低インフレが続いてもおかしくはない。

そしてデフレのもとで債務が積み上がれば、いつだれが債務コストを負担するのかという不安が膨らむ。負担増大が予想されれば企業は投資をためらうだろう。消費者が増税を予期すれば、貯蓄を増やし、消費を減らそうとする。こうして経済は停滞する。

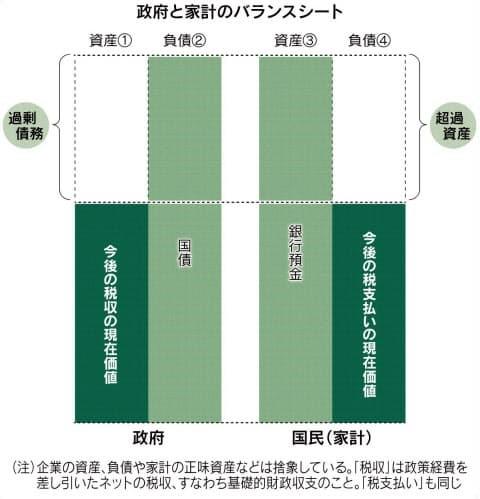

図に模式的に政府と国民(家計)のバランスシートを示した。政府の資産①は今後の税収の現在価値であり、政府の負債②は既に発行された国債である。国債の残高は税収の現在価値を大きく超えて、過剰債務の状態にある。国債は銀行が国民から集めた預金で買っているので、国民の資産、すなわち銀行預金③は国債の金額と同じになる。

国民は今後の税支払いの現在価値を、負債④として負っている。図のように単純化した例では、政府の過剰債務(負債②と資産①の差)は、国民の超過資産(資産③と負債④の差)に一致している。

経済政策の選択肢は、政府のバランスシート調整の手法として次のように整理することができる。

第1は、増税と歳出削減による「財政再建」である。財政再建はネット(純額)の税収の現在価値を増やすので、政府の資産(図の①)を増やし、過剰債務を解消する。第2は、規制改革などによって生産性を上げ、経済成長率を高める「成長戦略」である。成長戦略も税収を増やすので、政府の資産(図の①)を増やし、過剰債務を解消する。

第3は、2%程度の緩やかなインフレを安定的に実現しようとする「金融緩和」である。インフレが起きれば、国債の価値は低下するので、政府の負債(図の②)が減る。こうしてインフレは政府の過剰債務を解消する。第4は、政府が国債の償還をしない(できない)ことによって負債(図の②)を減らすという「債務不履行(デフォルト)」である。いわゆる財政破綻がこれである。

極端な例として、戦争による資源の破壊もバランスシート調整の一つの手法と考えることもできる。政府の資産(図の①)が戦争で破壊されてゼロになれば、負債(図の②)をデフォルトしてゼロにすることもやむを得ない、となる。結果として過剰債務(②と①の差)もゼロになってバランスシート調整が完了する。

1930年代の大恐慌が第2次世界大戦を引き起こしたとも言われるが、大恐慌後の巨大なバランスシート調整の圧力が戦争につながり、結果的に戦争による破壊が各国のバランスシートの不均衡を解消したと解釈することもできよう。

第5が、実質金利をマイナスにして負債②を減少させる「マイナス金利」である。先進諸国では、実質金利がマイナスになる事態が近年頻発している。2019年の論文で、米ハーバード大のローレンス・サマーズ教授らは、過去30年にわたって経済協力開発機構(OECD)諸国全体の自然利子率(総需要と総供給を一致させる実質金利の値)が低下し、現在、ほぼゼロの水準に達しつつあると指摘した。いわゆる長期停滞論である。

実質金利がマイナスとなる状態は、インフレかつ名目金利ゼロ、と同じ効果を持つので、政府債務は減少する。日本では近年この状態が続いているが、マイナス金利の現状については、膨大に積みあがった政府債務に対し、その解消方法として機能している、と解釈できるのではないか。デフォルトや戦争による物理的な破壊でバランスシート調整を進める過去の方法に比べれば、マイナス金利による債務調整は実物的な損失を生まない、ある意味理想的な方法とも言える。

ゼロ金利やマイナス金利が続くと「金融政策を発動する余地が狭くなる」という懸念が論じられるが、景気変動を緩和するという問題に限ってみれば、短期的な財政政策など他の手法もある。景気対策の余地を狭めるという問題を考慮に入れたとしても、マイナス金利は必ずしも悪いことではないかもしれない。

そもそも近年、なぜ実質金利は低下し、マイナスの領域にまで至ろうとしているのだろうか。その理由は格差の拡大と関連している可能性がある。標準的なマクロ経済モデルに「個人は所得の変動にさらされ、かつ、借り入れも無制限にはできない」という現実的な制約を入れると、実質金利が低下する、ということが知られている(S・ラオ・アイアガリの1994年の論文)。

所得の低下をカバーする保険がないので、個人は将来の所得の不確実性に備えて貯蓄を増やし、その結果、金利が低下する。このモデルで所得の変動幅が大きくなると、金利はさらに低下し、マイナスの値になることもある。所得の変動幅の増大は、データ上は所得格差の拡大として表れる。簡略化するなら「格差の拡大がマイナス金利を生み出す」と言える。格差の拡大は、個人の不確実性を増やし、長期停滞(マイナス金利とほぼ同じ)を引き起こす。

こうした時に実質金利をプラスにすることが経済の正常化だとしたら、そのためには所得格差を軽減する必要がある。言い換えれば、個人が人生で直面する不確実性を減らし、結果として社会全体の所得配分の不平等を緩和することが重要である。

それには、根本的な社会保障制度の改革が必要だろう。新しい社会保障制度は、最新のテクノロジーを駆使することによってあらゆる階層の個人の社会的包摂を目指すものになる。長期停滞からの脱却は金融政策だけの問題ではない、というべきではないだろうか。