メディア掲載 財政・社会保障制度 2020.01.23

【2040年の社会保障を考える】1110兆円に膨張した公的年金の「暗黙の債務」

貧困高齢者が急増する中、低年金・無年金への対応は重要だが、いまの財政・社会保障の仕組みが引き起こす世代間の問題も重要な課題である。このうち最も深刻なのが社会保障財源の不足などに伴う政府債務の累増だ。政府部門の債務残高は1000兆円超に達し、財政の持続可能性を脅かしているが、さらに"見えない債務"も存在する。その一つが、賦課方式年金が抱える「暗黙の債務」である。

公的年金(国民年金+厚生年金)が抱える暗黙の債務は約15年間で1.6倍になり、現在は1110兆円にまで膨張している。債務は現役世代と将来世代で負担する必要があり、深刻な状況にあるため、今回はこの「暗黙の債務」を簡単に説明したい。

まず、賦課方式年金が抱える「暗黙の債務」とは何か。それは「積み立て方式であれば存在していた積立金と、実際の積立金との差額」として定義される。

積み立て方式での債務の存在は明らかな一方、賦課方式には、このような債務が存在しないようにも思えるが、この見方は正しくない。これは、賦課方式年金と同等の政策(同じ効果をもつ政策)が、「公債発行・課税政策に、完全積み立て方式の年金制度を組み込む」ことによって実行可能であることから導かれる。そもそも、賦課方式は、①制度発足時の老齢世代は負担ゼロで現役世代から移転を受け取り、②それ以降の老齢世代は現役期の負担と引き換えに現役世代から移転を受け取る、というものだ。すなわち、現役世代から老齢世代に世代間所得移転を繰り返す方式である。

これを積み立て方式に置き換えるにはどうするか。まず、①に対応するため、制度発足時に公債発行し、それを財源として、老齢世代に所得移転する。その後、公債が無限に大きくなるのを防ぐため、公債残高をGDPで比較して一定に保つよう租税負担する。次に、②と同じ効果を生み出すよう、完全積み立て方式の年金制度を組み込む。すると、これは、賦課方式とまったく同等の政策になる。すなわち、「賦課方式=公債発行・課税政策+完全積み立て方式」の関係が成り立つ。これは、賦課方式も暗黙の形であるが、積み立て方式と同様の純債務を抱えており、この債務は理論的には通常の公債が発行されていることと変わりがないことを意味する。

15年で債務1.6倍に

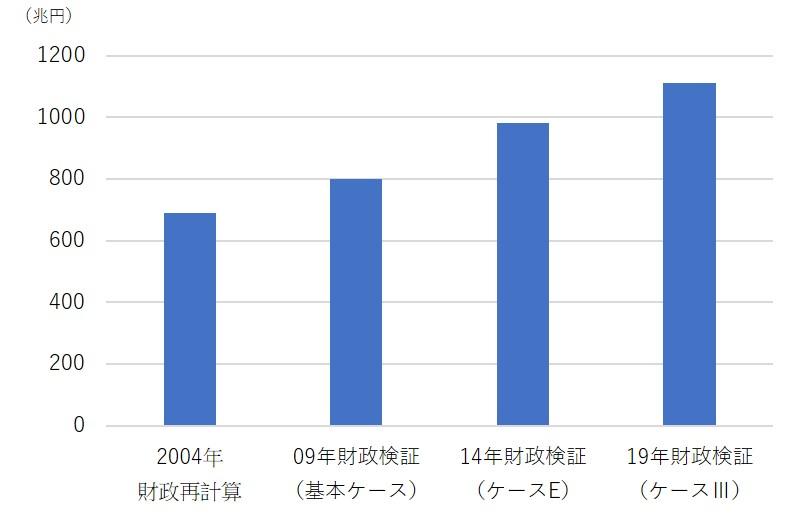

では、現在の暗黙の債務の規模はどのくらいか。それは、厚生労働省が2019年8月下旬に公表した「2019年財政検証」の資料から読み取れる。例えば、人口前提が出生・死亡中位、経済前提がケースⅢ(2029年度以降の実質国内総生産〈GDP〉成長率が0.4%)における公的年金(厚生年金と国民年金)のバランスシート(運用利回りによる一時金換算)から、計算すると、公的年金(厚生年金+国民年金)の「暗黙の債務」は1110兆円となる。GDPを560兆円とすると、対GPP比では約200%に相当する。14年財政検証ではケースEに近いもので、暗黙の債務は980兆円であったので、この5年間で暗黙の債務は130兆円も膨張した可能性を示唆する。

「暗黙の債務(国民年金+厚生年金)」の推移

(出所)厚生労働省「財政検証」資料から筆者作成

同様に、それ以前の債務について、筆者が厚労省の公式資料から計算したものが図の値である。04年の財政再計算のとき、暗黙の債務は690兆円であったが、09年の財政検証では800兆円に膨らんでいる。すなわち、04年に690兆円であった暗黙の債務は、19年で1110兆円となり、約51年間で1.6倍にも膨張したわけである。

では、暗黙の債務が膨張した理由は何か。その主な原因は、例年の年金改革で導入した「マクロ経済スライド」が約15年間で2回しか発動されなかったためである。

そもそも、04年改革の主なポイントは、①厚生年金の保険料は毎年0.354%ずつ引き上げ、17年度以降は労使折半で18.3%に固定する(国民年金の月額保険料は毎年280円ずつ引き上げ、17年度以降は1万6900円に固定する)、②基礎年金の国庫負担を3分の1から2分の1に引き上げる、③財源の範囲内で給付水準を自動調整する「マクロ経済スライド」という仕組みを導入する、④「永久均衡方式」(将来にわたって永久に年金財政を均衡させる方式)から「有限均衡方式」(おおむね100年間で年金財政を均衡させる方式)に改め、積立金はその財政均衡期間の終了時に給付費1年分程度を保有する方式に変更する、というものである。

この改革ポイントのうち、最も重要な政策手段は③「マクロ経済スライド」の導入である。年金額の改定率を物価や賃金の伸びよりも抑制するため、改定率を一定のスライド調整率分だけ刈り込むことで年金額を実質的にカットし、年金財政の長期的な収支均衡を図る仕組みである。

債務処理方法の議論を

当初、04年の年金改革では、マクロ経済スライド調整は19年間、つまり23年度に終了する予定であった。しかし、マクロ経済スライドは物価と賃金が下落するデフレ下では発動できないルールになっており、14年度までは一度も発動できなかった。

このため、14年の財政検証では、マクロ経済スライドの調整期間が約30年に延び、44年度ごろに終了する予定になってしまった。その後も、15・19年度の2回しか発動できず、19年の財政検証では、マクロ経済スライドの調整期間は約28年になり、47年度ごろに終了する予定になっている。

すなわち、年金額の実質的カットを行うマクロ経済スライドが2回しか発動できず、暗黙の債務が04年から約15年間で1.6倍に膨らんだわけである。19年財政検証では、47年度ごろに終了するとしているが、マクロ経済スライド調整が予定通りに進むとは限らず、暗黙の債務が一層膨張し、将来世代や若い世代にツケを先送りする可能性が高い。年金制度は、04年改革でマクロ経済スライドを導入し一定の解決のめどは立ったという主張も時々聞かれるが、筆者はそうは思わない。低年金・無年金の問題や消費税率10%以後の財源確保のあり方を含め、年金制度が抱える問題は解決しておらず、暗黙の債務の処理方法についても、しっかり議論を進めることが望まれる。